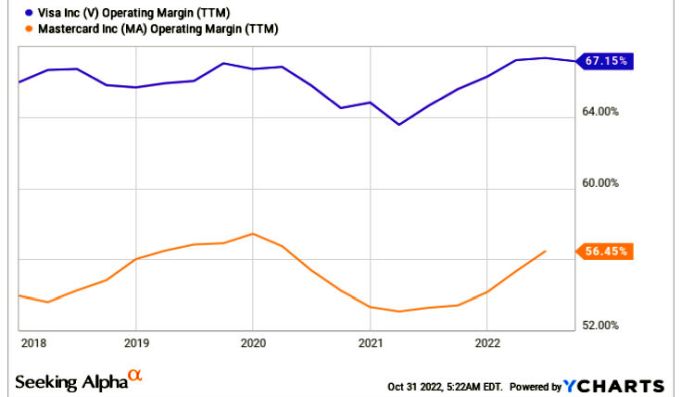

Las innovaciones tecnológicas en medios de pago que, supuestamente, iban a amenazar el poder de mercado acumulado por Visa y Mastercard, no lo han conseguido o no lo han intentado. En unos casos porque sus proponentes – Apple, Google o Samsung, por ejemplo – han valorado la conveniencia de apoyarse en la capilaridad de ambos sistemas para su intermediación con la banca. En otros mecanismos más esotéricos – BNPL o incluso las criptomonedas – porque las dos redes se han adaptado a tiempo a la novedad. Como consecuencia, ambas compañías no sólo retienen intacto su poder, sino que se alinean entre las corporaciones más rentables del mundo, con márgenes operativos del 54,7% y 67,1% respectivamente.

Así dicho, sin las cautelas que se verán más adelante, salta a la vista que este es un negocio redondo: Visa y Mastecard son intermediarios entre una entidad bancaria y su clientela; su labor consiste en autorizar los pagos y por ella cobran una comisión que les procura un flujo de ingresos. Tienen así un espacio protegido que forma parte de una cadena de valor con muchos actores, de modo que no tienen necesidad de inversiones extraordinarias para prolongar su estatus. Sus márgenes y beneficios garantizan la fidelidad de unos accionistas poco amigos de las oscilaciones bursátiles.

Si se miden por el volumen de transacciones, sus cuotas de mercado son del 39% (Visa) y del 24% (Mastercard), lo que significa que entre ambas se comen el 63% del pastel. Esta posición dominante, que probablemente se mantendrá a medio plazo, viene avalada por otras cifras: sólo en Estados Unidos, los consumidores gastaron el año pasado 51.000 millones de dólares que pagaron con plástico; en 2025 se estima que serán 64.000 millones. Prueba concluyente de que las tarjetas de crédito y débito van ganando terreno al efectivo.

Esta tendencia se acrecentó durante la pandemia, cuando los usuarios dejaron de usar billetes y monedas por miedo al coronavirus. Este hábito se ha instalado, reforzando este duopolio tan rentable. En ningún caso es previsible que los márgenes bajen del 40%.

En las actuales circunstancias, la moneda en la que está denominada una transacción tiene importancia por la revaluación que ha experimentado el dólar y la consiguiente depreciación de otras divisas.

Puede discutirse – y se discute – cuál es el origen de la inflación actual: si es de demanda o de oferta, si las medidas de política monetaria son suficientes o exageradas y en qué medida alterarán el poder adquisitivo y/o la deuda de los hogares. Lo indiscutible es que la tendencia beneficia a los medios de pago digitales. Es elemental: para Visa y Mastercard, la subida de los precios supone un valor más alto de las transacciones y en consecuencia de la comisión que retienen sobre cada intermediación. A corto plazo, así será, pero de hacerse realidad una recesión, presuntamente bajaría el número de transacciones.

La salud de estas compañías es ostensible. Visa no ha sentido impacto en su negocio al cierre del año fiscal: 29.300 millones de dólares (+22%) en ingresos, repartidos a partes iguales entre tarjetas de crédito y de débito y entre Estados Unidos y el resto del mundo. El beneficio neto fue de 16.000 millones (+24%). Mastercard, cuyo año fiscal coincide con el natural, ha ingresado 16.470 millones en los nueve meses de 2022 (+26%) con un beneficio neto de 7.405 millones (+24%). Los porcentajes se indican en moneda constante, aspecto que en este negocio es fundamental.

Es notorio que se han beneficiado del incremento de los pagos digitales vinculados al comercio electrónico: las compras mundiales por Internet ya representan una quinta parte de los ingresos totales de los minoristas y se espera que a finales de este año su valor alcance los 5,5 billones de dólares. Al mismo tiempo, las tarjetas de crédito y débito son una forma cómoda y accesible para el pago físico; la pandemia ha tenido un papel en este auge de un nuevo comportamiento de los consumidores.

Estadísticamente, más de tres cuartas partes de los adultos que habitan el planeta tienen acceso a una cuenta de servicio financiero (frente a sólo la mitad diez años atrás) y en parte este fenómeno está determinado por la facilidad de los pagos digitales, que se dispararon durante las restricciones del 2020.

Pese a la bonanza actual, que ha sufrido muy poco por la retirada del mercado ruso, Visa y Mastercard saben que el futuro reserva acechanzas a su modelo de negocio. Una es la probable regulación sobre las comisiones. En Estados Unidos, el proyecto de ley conocido como Credit Card Competition Act propone poner un techo más bajo al llamado swipe fee, que paga el comercio por cada transacción y suele oscilar entre el 1,5% y el 2% de la cuantía.

El texto que acompaña el proyecto de ley estima en 11.000 millones de dólares el ahorro en comisiones, que sería compensado parcialmente por un aumento en la tarifa anual que pagan los titulares. Las dos empresas evitan polemizar sobre los porcentajes, pero defienden que la fórmula vigente es ideal porque aporta valor tanto al comercio como a los titulares de tarjetas, al servir de base a la protección contra el fraude.

En Europa, se discute la obligatoriedad para los bancos de ofrecer servicios de transferencia llamados instant payment, hasta ahora voluntarios y usados sobre todo por bancos extracomunitarios. Más que una cuestión de competencia, se da por entendido que esta medida formaría parte de la preparación para introducir el euro digital.

Con independencia de la legislación que finalmente se apruebe, puede decirse que ambas firmas están en el punto de mira. Otra piedra con la que tropiezan es la investigación que lleva a cabo la FTC (Federal Trade Commission) de Estados Unidos acerca de si los tokens de seguridad que se emplean cada vez que alguien paga con su teléfono móvil restringen la competencia en el mercado de las tarjetas de débito. En la mayoría de los casos, cuando una persona almacena su tarjeta en uno de esos monederos digitales, sus dígitos son sustituidos por un token que le proporciona con exclusividad una red, sin dejar libertad de opción al comerciante.

Otra amenaza, que en ciertas áreas del mundo podría ser importante, es el surgimiento de esquemas regionales, particularmente en los mercados asiáticos, donde van ganando pulso los competidores chinos, directamente vinculados a compañías de Internet y comercio electrónico. Mientras no pretendan irrumpir en los mercados occidentales, su peligro es escaso, ya se verá más adelante.