7Nov

«Vemos el final de 2012 con pesimismo para el gasto en TI en Europa», dijo el lunes Peter Sondergaard, vicepresidente de Gartner, ante la audiencia de un simposio que la consultora organiza, este año como el pasado, Barcelona. Ninguno de los 4.000 asistentes – muchos de ellos con rango de CIO – hubiera dicho lo contrario, por lo que la advertencia sonaba superflua. Claro que Sondergaard afinó su pronóstico: el declive será del 3,6% en la región EMEA y del 5,9% en Europa Occidental. Sin embargo, EMEA volverá a crecer un poquito, el 1,4% en 2013, pasando de 1,138 billones a 1,154 billones de dólares [trillions, en inglés]. En 2016 habrá acumulado un 9,6% en cuatro años [1,247 billones].

En la ingeniosa terminologia acuñada por Gartner, «el nexo de fuerzas» que determina las prioridades del gasto en TI consiste en la confluencia e integración de cloud, móvil, social y big data, «que crearán una nueva capa de información en nuestra economía, capaz de generar nuevos empleos, nuevos ingresos, y van a requerir nuevas capacidades laborales». Muchos presentes se preguntarían por la coherencia entre tan auspiciosa expectativa y la mediocre realidad de las cifras conocidas, pero nadie tiene ganas de viajar a Barcelona para perder el apetito.

Sondergaard lleva tiempo diciendo que el protagonismo en 2012 corresponde al «gasto en dispositivos móviles, el único capítulo brillante en la industria de las TI este año». En Europa Occidental, su crecimiento se prevé en el 8%, en contraste con la caída del 5% en el gasto en PC portátiles. Con un poco de paciencia, en 2016 dos terceras partes de la fuerza laboral europea usará un smartphone o una tableta, y esto reactivará el mercado de las TI gracias a una nueva forma de comprar [y vender] software; los proveedores establecidos tendrán que reescribir sus aplicaciones para los nuevos entornos. Que el futuro nos pille preparados.

Nokia se cae del pedestal

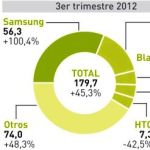

Tal vez fuera inevitable, y hasta puede que algunos lo descontaran, pero nadie esperaba que ocurriera tan pronto: Nokia ha dejado de formar parte del quinteto de marcas de smartphones, una lista que hasta el año pasado encabezaba. El ranking de IDC sobre el tercer trimestre atribuye a Samsung el primer puesto, con el 31,3% del total, seguida por Apple con el 15%: poco les falta a estos dos para llevarse la mitad del pastel. El resto es un pelotón muy desagregado, que no aguanta el ritmo de los líderes. En conjunto, en el trimestre se despacharon 179,7 millones de smartphones, que equivalen al 40,2% del total de teléfonos móviles [en marzo, la proporción era 36,4%]. Leer más

6Nov

Vodafone ha hecho una interpretación drástica de los problemas de su negocio en España: en tiempos de recesión, y esta va para largo, el consumidor se guía por un criterio casi único, el gasto mensual, y la fidelidad a su operador es lo que menos le importa. Así se ha descalabrado el mercado español, y las cifras de Vodafone desnudan las cicatrices: entre enero y agosto, ha experimentado una pérdida neta de 364.312 líneas por efecto de la portabilidad; que equivalen al 52% de las que han ganado Yoigo (286.090) y los operadores virtuales (412.042). Para alguien que tiene el 28% de cuota de mercado, esto entraña un declive lento pero seguro de los ingresos. La decisión tomada ha sido tan drástica como la interpretación de los números, que pesan sobre las cuentas del grupo.

Las tarifas conocidas como “de tallas” estaban bien construídas para una situación competitiva anterior, cuando se suponía que la batalla de la portabilidad era entre los tres grandes. Pero está visto que el desafío viene de abajo, y aquella ingeniosa táctica de retención hay que cambiarla. Han sido reemplazadas por una nueva estructura tarifaria cuyo rasgo principal no es el empaquetamiento de servicios, que también, sino una rebaja sustancial de precios que aspira a contener la sangría. Son tarifas planas, ilimitadas sin confesarlo (no habrá mucha gente que hable 6.000 minutos por mes), sujetas a una nueva segmentación de los datos. Tal vez Vodafone se precipitó al seguir a Movistar en la táctica de eliminar subvenciones: ahorró millones en costes de captación, pero se privó de un instrumento que hubiera hecho daño al líder.

En realidad, la clave no está en la tabla de tarifas, que se irán ajustando a la baja, sino en su impacto sobre los resultados de la compañía. Detener las fugas, primer objetivo, serviría de poco si se consigue sacrificando ingresos generados por sus propios clientes; lo ideal sería volver a captar clientes de sus competidores, pero desde luego que estos no van a quedarse quietos.

Último elemento de la noticia: la voz móvil ha perdido relevancia. Nacho del Castillo lo ha clavado con esta frase: “el proceso tiene mucha similitud con el que se produjo en la telefonía fija, donde las llamadas de voz pasaron de ser el ingreso fundamental a convertise en un apéndice de las tarifas planas ya sea en ADSL o en fibra. En la telefonía móvil, la transición ha sido más lenta, pero parece inexorable”.

Mark Hurd, empatía cero

Mark Hurd, presidente de Oracle y mano derecha de Larry Ellison, es todo un personaje. Pasó por Europa como una ráfaga [I´m lagged, admitió], visitó tres capitales en las que vio algunos grandes clientes y tuvo tiempo (poco) para dedicar a la prensa. Por lo que cuentan los colegas que estuvieron en Londres (hotel Savoy) o en París (Bristol), se les advirtió de que no serían aceptadas preguntas sobre el pasado de Hurd ni sobre litigios de Oracle. En Madrid, en apretados 45 minutos, hilvanó una exposición sobre la estrategia de la compañía, los anuncios del reciente OpenWorld y aun respondió seis preguntas. No saludó al llegar ni al marcharse, pero la experiencia resultó instructiva. Leer más

5Nov

Las opiniones de mi newsletter del 31/10 sobre Windows Phone 8 han sido mejoradas por Alfonso R. que envía sus propias reflexiones. Las resumo: “aun siendo importantes los aspectos de usabilidad, precio y apoyo de los operadores, la verdadera batalla donde se decidirá si puede convertirse en un jugador de este mercado es el de las aplicaciones” […] “En la guerra de los smartphones, apuntar al ecosistema de aplicaciones de iOS, AppStore y Android Market, es apuntar a un objetivo en movimiento: cada una de las plataformas cuenta en torno a 700.000 aplicaciones, cuando en abril de 2011 Android contaba 200.000”.

Como si imaginara mi respuesta, admite que no todas las aplicaciones tienen valor, y me informa de que 400.000 de la AppStore son zombies ( no se descargan), y de que hay 1.899 apps para hacer que un iPhone se convierta en linterna [¡!]. Así alimenta mi natural escepticismo: la existencia de millones de aplicaciones no es fundamento para sostener que estamos en presencia de un mercado genuino. En la práctica, muy pocos desarrolladores ganan dinero con sus creaciones, pero las plataformas sí que recaudan por su intermediación.

A lo que mi corresponsal parece replicar así: “Las aplicaciones móviles están en sus comienzos, con la posibilidad de que las posiciones de salida cambien […] aspectos de integración con los sistemas corporativos, seguridad y privacidad serán más relevantes”. Así es, sobran aplicaciones bobas y repetitivas, faltan aplicaciones “serias”. Para que las aplicaciones configuren un mercado sostenible, habrán de pasar por una evolución cualitativa y cuantitativa, no muy distinto a la que vivió el software para PC, un proceso de depuración y consolidación.

La conclusión del lector es evocadora: “Hace 25 años, Microsoft ganó a IBM la batalla gracias a la variedad de aplicaciones desde el lado del consumidor y del usuario departamental. Ahora toca a Microsoft dar la vuelta al tablero jugando esta vez con las negras, y habiendo perdido un par de peones, mientras Apple y Google juegan con las blancas”. Muchas gracias, Alfonso.

Ahora sí, Tim Cook tiene todo el poder

Pocos imaginaron que el ridículo sufrido por Apple con la presentación de su aplicación Maps tendría consecuencias sobre la estructura de poder en la empresa. Tim Cook ha probado tener menos remilgos que Steve Jobs a la hora de admitir un error, y tomó el toro por los cuernos para cargarse al responsable directo, Scott Forstall, y remodelar la cúpula de la compañía según un modelo organizativo que ya no es el que heredó de Jobs. Al hacerlo, ha dejado claro quién manda en Apple, cortando por lo sano con los bulos acerca de si da o no el tipo como sucesor del fundador. Parece bastante evidente que ningún otro directivo daría el tipo como sucesor de Cook, si se diera el caso. Leer más

¿Queda algo por virtualizar?

La virtualización del almacenamiento no es una tecnología nueva, pero se trata de un mercado en ebullición. George Teixeira, cofundador y CEO de la empresa DataCore, que recibió al grupo de periodistas europeos del que forma parte el autor de este blog, presume de haber empezado en este campo “antes que se hablara de máquinas virtuales”. A estas alturas, con la virtualización de servidores como una realidad universal, y la propuesta de virtualizar las redes mediante software, nadie podría asombrarse de que también el software pueda ocuparse de virtualizar el almacenamiento. De hecho, DataCore lo hace desde 1998, y esta sigue siendo su única especialidad, 14 años después. Leer más

Microsoft compra StorSimple, ¿para qué?

El anuncio de la compra de StorSimple por Microsoft ha sido una sorpresa a medias; las dos empresas han trabajado durante un par de años en la integración de las soluciones de almacenamiento de la primera con la suite de servicios y plataformas cloud de su nuevo propietario. StorSimple es un fabricante de appliances concebidos para combinar infraestructuras on-premise y en la nube. Ha sido la más Microsoft-oriented entre las compañías de un sector que a estas alturas empieza a estar superpoblado. Su línea inicial de trabajo giró en torno a Exchange y SQL Server, luego se arrimó a Azure y se interesó en el almacenamiento secundario, con soluciones de archivo y backup. Leer más

31Oct

El alumbramiento de Windows Phone 8 ha sido recibido con alabanzas no muy distintas de las que en su día merecieron las criaturas precedentes de la familia. No obstante, Microsoft corre el riesgo de ser víctima de sus méritos, lo que quizá suene contradictorio. Me explico: el mérito principal es su originalidad, haber resistido la tentación de seguir la pauta trazada por Apple, como hizo casi toda la industria – BlackBerry tampoco lo hizo, y se estrelló – que optó por imitar el interfaz del iPhone, y así a) ayudó a convertirlo en una suerte de estándar, y b) desató una costosa guerra de patentes. El interfaz de los Windows Phone es completamente diferente, incluso más intuitico, pero a los consumidores los han acostumbrado a no elegir: el iPhone es un objeto de deseo, y los Android los más populares. ¿Hay lugar para un tercero?

Ante esta realidad, Microsoft ha llevado el interfaz de sus smartphones a la consola Xbox 360 y al sistema operativo para PC y tabletas. Se supone que esto debería crear familiaridad entre el público, induciendo la aceptación que Windows Phone 8 no tiene de entrada. Y si esto se lubrica, como parece que ocurrirá, con 1.000 millones en marketing, ya se puede vislumbrar otro paisaje: según las consultoras, Windows Phone podría triplicar en cuatro años su cuota de mercado, actualmente en el 4,5%.

Para que ocurra, han de cumplirse otras condiciones. Una, el apoyo de marcas fiables, y la verdad es que hasta ahora sólo cuenta con un socio firme, Nokia. Samsung se compromete a medias, HTC está muy debilitada, y a Huawei le han impedido participar de la presentación (por razones políticas, claro). De momento, no hay otros en quienes apoyarse, y esta sería la razón por la que Microsoft contempla la posibilidad de lanzar su propio “Surfacephone”, un gesto que no cambiaría mucho las cosas.

Otros actores cruciales son los operadores. Si los consumidores vacilan, ¿por qué deberíamos decantarnos por Windows Phone?, te dicen. Lo más fácil es seguir la corriente, aunque tiene el inconveniente de que Apple y Google no son de fiar, por otras razones. Un síntoma interesante es que en Estados Unidos, tres de los cuatro grandes operadores anuncian que incorporarán Windows Phone 8 a su oferta. En España, también tres de cuatro harán lo mismo, pero – con el eclipse de las subvenciones – sólo un marketing concertado y sostenido podría romper el duopolio iPhone/Android. ¿Hasta dónde están dispuestas a comprometerse las tres partes? Quiero decir: Microsoft, fabricantes y operadores. Ya veremos.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons