4Mar

Aprendamos a relativizar. Reino Unido se ha propuesto la meta de ser la mayor economía digital entre las potencias del G7, pero a que se revise la estadìstica, sólo el 2% de los ciudadanos tiene acceso a la infraestructura más rápida y más flexible, la fibra. Un agudo contraste con el 60% en España [que ya no va al G7 ni como invitada]. Con o sin Brexit, la Comisión Europea, ha dictaminado que las telecomunicaciones de Reino Unido están menos avanzadas que un buen número de socios continentales.

Ofcom, el ente regulador de las telecomunicaciones en las islas, se propuso hacer un análisis exhaustivo de la situación, y su diagnóstico dice que el problema radica en BT, el antiguo incumbente, como responsable a través de su red Openreach de suministrar nueve de cada diez conexiones de banda ancha. Con la reciente adquisición de EE y la apuesta por la TV de pago y los derechos audiovisuales del fútbol, BT despierta protestas de sus competidores, entre los que el más pertinaz es Vodafone. O2, filial de Telefónica, ha adoptado por un perfil bajo por dos razones: tiempo atrás negoció su fusión con BT, y acabó firmando su venta a Three, procedimiento que Ofcom ha derivado a Bruselas.

Aparte de la cuestión de si debería haber tres o cuatro operadores, la posición de BT ha sido siempre controvertida desde la privatización a principios de los 80, y ahora lo es más aún: el regulador opina que no es preciso separar Openreach del negocio de BT como proveedor de servicio a los usuarios. Bastaría con forzarla a abrir su infraestructura para que los competidores instalen sus ´ductos` en la última milla. En resumen, se trataría de potenciar la competencia, en vez de multiplicar inversiones en red. Es un debate que en España tenemos resuelto – con matices, claro – pero que hoy es de rigurosa actualidad precisamente en el país de donde partió la ola liberalizadora en Europa.

Ofcom, a través de su energética directora ejecutiva, Sharon White, ha rechazado las opiniones de quienes defienden la separación obligatoria de Openreach de BT [que probablemente conduciría a la creación de una empresa pública, anatema para el neothatcheriano David Cameron]. En cambio, ha puesto en circulación una consulta sobre su propuesta: trazar una muralla interna para que la red tenga su propio presupuesto de inversión y su propia estrategia, además de sentar en el consejo a los rivales del operador dominante, pero sin fragmentar BT.

Esta sería la fórmula para que, en el plazo de diez años, según White, Reino Unido se convirtiera en una potencia de la economía digital, rango que sin duda merece, con o sin Brexit. Admite White en entrevistas a los medios que la receta ideal sería la separación orgánica de Openreach, pero «supondría una disrupción significativa y costes difíciles de asumir por BT y el conjunto de la industria». Gavin Patterson, CEO de BT, secunda esa posición: «pasar los próximos años en un ambiente de incertidumbre no sería la situación ideal para las inversiones que el país necesita». Acepta Patterson que Openreach adquiera autonomía y transparencia pero «bajo control del consejo de BT».

La polémica se calienta aún más porque Ofcom aún no ha concluído la revisión de los costes de Openreach. Sus hallazgos iniciales indican que las cuentas de 2013 y 2014 deberían rehacerse conforme a las nuevas reglas.

Vodafone – que tiene poca fibra propia, por lo que usa principalmente la red del incumbente para sus servicios de Internet – ha quedado en posición incómoda en su país de origen. Un esperado acuerdo con Liberty Global, dueña de Virgin Media, estaría ahora supeditado al desenlace de la polémica sobre BT. Entretanto, Vodafone denuncia que BT carga sistemáticamente costes propios en las cuentas de Openreach. Y, en relación con la consulta pública, la califica de «juego del escondite intelectual». Su alternativa es Ofcom ordene la separación completa de Openreach con todas sus consecuencias. Con seguridad, la discusión no quedará así.

Realidad virtual, el señuelo de 2016 (y 2)

A pesar del ruido que se ha montado en torno a la realidad virtual en el Mobile World Congress, en parte una réplica de las sacudidas de CES de Las Vegas, su pretendida adopción masiva tiene fallas. Las estimaciones sobre su mercado prevén – ritualmente – un fuerte crecimiento, pero los propios analistas le ponen pegas: la incomodidad de tener puestas las gafas, la escasa concreción sobre los controladores o la falta de contenidos nativos son algunas de las objeciones pronunciadas en sordina. Si se suma el factor precio, habría motivos para frenar un poco el entusiasmo. Mike Schroepfer, CTO de Facebook, ha dicho que esta tecnología tardará en alcanzar todo su desarrollo potencial. Leer más

3Mar

Imposible no relacionar la sangría de altos directivos que está viviendo VMware con la proximidad de la toma de control por parte de Dell, que al comprar EMC se quedará con el 80% de la compañía que Michael Dell ha llamado «la joya de la corona». Hay otros antecedentes, pero la secuencia de los últimos siete días empezó con el anuncio de que Martin Casado, senior VP a cargo de la unidad de negocio NXP, quizás el negocio más próspero de VMware, se marcha para incorporarse como principal partner del fondo de inversión Andreessen Horowitz.

Hasta cierto punto, era previsible que quien vendió Nicira a VMware por 1.200 millones de dólares en 2012 acabaría apartándose, pero dadas las circunstancias su salida ha sido interpretada como un signo de que Casado prefiere ahorrarse el politiqueo interno que se avecina. Su puesto será cubierto con la incorporación de Rajiv Ramaswami, que tiempo atrás fue directivo de Cisco, principal damnificada por la aparición de NSX.

A lo que iba: el lunes de esta semana saltaba otra noticia sensacional: Carl Eschenbach, número dos de VMware, deja la compañía para incorporarse a otro gran fondo de inversión del Silicon Valley, Sequoia Capital. En una entrevista con este blog, en octubre pasado, Eschenbach recordaba con orgullo que desde 2002, cuando llegó a VMware, la compañía ha pasado de facturar 31 millones de dólares a más de 6.000 millones. Sus funciones de Eschenbach como COO serán repartidas entre varios ejecutivos, uno de los cuales será Sanjay Poonen, quien acumulará su responsabilidad actual sobre end-user computing y la nueva de marketing y comunicación global.

En enero – tres meses después del acuerdo entre Dell y EMC – se anunció la partida del CFO, Jonathan Chadwick. Y, sin aparente relación con el asunto, VMware perdió también al primer responsable de su estrategia de cloud híbrida, Ben Fathi. Naturalmente, también ha habido promociones, como la de Maurizio Carli, hasta hace poco responsable de EMEA que pasa a ser VP ejecutivo de ventas con competencias mundiales.

El momento de estos cambios es llamativo. Michael Dell y sus socios de SilverLake Partners parecen haber resuelto la ecuación financiera de la compra de EMC, y la operación ha obtenido la bendición de la Comisión Europea. Este martes, debía reunirse en la sede de Dell en Austin una conferencia regular de directivos, rodeada de rumores acerca de cómo será la estructura corporativa del conglomerado cuando se cierre la compra. En la lista publicada al término de la reunión, Pat Gelsiner, CEO de VMware, aparece como miembro de un grupo ejecutivo junto con los presidentes de otras unidades de negocio del futuro conglomerado. No es mucho decir.

Antes de conocer todo esto, a primera hora del martes 23 mantuve en Barcelona una conversación con Gelsinger, en la que le interrogué por el futuro de la compañía pero me pareció impertinente preguntar por el suyo. Con la mayor naturalidad del mundo respondió que no esperaba más cambios que los que el futuro propietario decida hacer en el consejo de administración. Recuerdo esa respuesta ahora, tras leer que Tony Bates – veterano de Cisco, luego CEO de Skype y ahora presidente de GoPro – ha sido escogido como miembro del consejo. El colega Arik Hesseldahl se hace eco de «intensos rumores internos» según los cuales Bates podría ser una carta a jugar en caso de que Gelsinger también tirase la toalla. He de decir, para no llamar a engaño, que durante la entrevista [que publicaré la semana que viene] ni una palabra suya me dio a entender que se estuvieran fraguando tantos movimientos de fichas a la vez.

Realidad virtual, el señuelo de 2016 (1)

La imagen por la que será recordado el Mobile World Congress de este año será esa foto de Mark Zuckerberg andando entre un enjambre de cabezas que no lo ven por estar equipadas con gafas de realidad virtual. Más allá de la broma distópica que sugiere el paseíllo, el público de la presentación del Galaxy S7 recibió un regalo doble: la sorpresa de ver al CEO de Facebook en escena, y unas Gear VR de regalo para llevarse a casa. El primer regalo da idea del compromiso entre Samsung y Facebook para impulsar esta enésima promesa de la tecnología digital: sus motivos son diferentes, pero ambas se necesitan. El segundo es la prueba tangible de que a la VR todavía le falta tirón. Leer más

El mercado de smartphones, a toro pasado

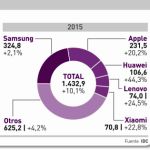

Podría pensarse que, acabado el Mobile World Congress, las cifras sobre el mercado mundial de smartphones en el cuarto trimestre de 2015 no tendrían más valor que el histórico. No es así: los datos de IDC muestran tres grandes tendencias que en 2016 podrían no ser coyunturales: 1) el inicio de recuperación de Samsung, con la consiguiente oportunidad de reforzar su liderazgo, 2) Apple parece haber tocados techo a juzgar por su nulo crecimiento y 3) tras las dos marcas dominantes, Huawei destaca del pelotón como su único competidor que ha sido capaz de cruzar la línea de los 100 millones de unidades anuales. Pese a la apariencia plural, los tres citados suman el 48% del mercado mundial. Leer más

El futuro de Qualcomm, atado a Samsung

A mediados de diciembre, el consejo de administración de Qualcomm decidió mantener la actual estructura de la compañía, desoyendo a los accionistas ´activistas` que reclamaban su partición. Una decisión crucial: desde aquel momento, Qualcomm ha multiplicado los anuncios de acuerdos estratégicos, joint ventures, cesiones de licencias y otras formas de cooperación en varias direcciones. De tanto frenesí viene el contrato con Samsung según el cual la empresa coreana se encargará de fabricar el sistema completo Snapdragon 820, diseñado por Qualcomm, con su tecnología de 14 nanometros. El comunicado ha sido parco en detalles pero tiene relevancia para la industria y, en consecuencia, para el mercado. Leer más

Las OTT marcan el paso a las telecos

Los operadores europeos de telecomunicaciones europeos llevan tiempo dándole vueltas a la posibilidad de bloquear los anuncios que transitan por sus redes sin generarles ingresos. El primero en hacerlo ha sido Three, al firmar un acuerdo con la empresa israelí Shine para desplegar su software ad-blocking en Reino Unido e Italia. Otros seguirán sus pasos, iniciativa que, sin confesarlo, equivale a tomar represalias contra Google y otras over-the-top que viven de la publicidad. ¿Represalias? La vida de las telecos se ha hecho más dura desde que las OTT irrumpieron en su huerto para quedarse con los frutos más apetitosos. Poseer la infraestructura ya no equivale a poseer al usuario final. Leer más

22Feb

Escribo este newsletter en Barcelona, donde hoy comienza el Mobile World Congress con una cifra record de 2.200 compañías apuntadas a la fiesta. En realidad, comenzó ayer, con la presentación del esperado Galaxy 7 de Samsung, como siempre espectacular y con una expectativa mediática que no han podido emular Huawei o LG con sus respectivos saraos dominicales. Ha sido sólo el aperitivo de una semana que dejará otros sabores.

Por tercer año, volverá Mark Zuckerberg a Barcelona y acaparará titulares con su keynote que más parece un kickoff. No me cuesta imaginar que viene a hacer amigos – y no me refiero a su cena del año pasado con Shakira y Gerard Piqué – con una motivación muy reciente, el bloqueo indio de su iniciativa Free Basic hace más necesario para Facebook granjearse apoyos entre los operadores; este será, supongo, uno de sus mensajes: ayudadme a llevar Internet (y Facebook, claro) al último rincón del planeta. Única objeción: los operadores no se fían de nadie que un buen día podría robarles la cartera.

A favor del protagonismo del joven Zuck juega el hecho de que ninguna otra celebridad de la industria (y las habrá incontables) puede hacerle sombra. Apple nunca comparece, Google no despierta muchas simpatías en la industria, Microsoft optará por la discreción [Satya Nadella pasará esta semana por Madrid, pero no se acercará a Barcelona, que se sepa].

De hecho, el mundo de la tecnología se ha decantado por tres grandes eventos globales: el CES de Las Vegas, en enero, este MWC de Bareclona, y el IFA de Berlín en septiembre. Cada uno cumple su papel.

Como el año pasado, vuelvo a opinar que los móviles no serán lo más interesante de ver en esta feria de móviles, pero sé bien que esta opinión no es compartida por la mayoría de mis colegas, incluso los menos frikis. Sin embargo, los fabricantes van a echar el resto en el intento de relanzar la demanda, que – según IDC y Gartner – anda adormecida. Por esto, la feria será un escaparate estupendo para las marcas líderes (salvo Apple, a la que la displicencia podría pasarle factura) y un sinfín de marcas chinas que hasta ayer desconocíamos. Las tabletas, cuyo mercado se ha derrumbado, están fuera de moda y recibirán una atención marginal.

La industria, en su sentido más amplio, está a la espera de ver el despegue de una nueva ola que traiga la rentabilidad que se echa en falta. Para mi gusto, la edición de este año será dominada por dos temas principales: Internet de las Cosas e infraestructuras. Veremos más coches conectados que nunca, y una enorme variedad de «casos de uso» de IoT. Lo que no veremos, todavía, son los modelos de negocio de los que dependerá que el discurso fructifique: nadie está dispuesto a quedarse al margen de un fenómeno que – si creemos una previsión cuyos fundamentos no se dan – va a conectar 50.000 millones de dispositivos [¿quién da más?] a Internet en 2020. Los problemas pendientes, ya se sabe, son la estandarización, la seguridad, las alianzas entre las partes… en definitiva, ya digo, el modelo de negocio. Pero esos problemas no se resuelven con un escaparate.

En materia de infraestructuras, llevamos tanto tiempo oyendo maravillas sobre el advenimiento de 5G que uno podría pensar que es una realidad. Pues no: sin duda va a aportar soluciones a muchos problemas contemporáneos, pero va a crear otros nuevos que estamos por descubrir. Sin un modelo de negocio viable y compartido, esta mina de oro podría no compensarles el declive de ingresos sufrido durante años de agresiva competencia de las OTT [vean el estudio de Ernst & Young que este blog glosará mañana].

A estas grandes áreas dedicaré mi tiempo esta semana, y espero volver a casa con no menos de seis entrevistas para publicar en las semanas siguientes. Una revisión del exhaustivo programa de sesiones, plenarias y paralelas, revela que los organizadores, la GSMA ha decidido relegar los asuntos de indole política a una cumbre ministerial a puertas cerradas. No habrá, pues, transparencia, en los debates sobre regulación, espectro, protección de datos, privacidad, seguridad, inversiones y financiación. No importa, en realidad: esos temas clave seguirán coleando, y yo les prometo ocuparme de ellos cuando pase la marabunta.

Mercado español de PC: algo es mejor que nada

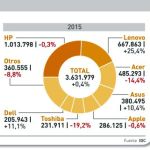

En contraste con un mercado mundial que sufre un elocuente declive, el mercado español de PC ha cerrado 2015 en positivo. Plano, pero nadie discutirá que es mejor +0,4% que -10,4%. Se impone preguntar por qué. Y no hay una explicación convincente porque cada uno trata de llevar el agua a su molino. «Cuando sobrevives al sufrimiento, te haces fuerte», razona para este blog el product manager de una de las diez marcas que lideran el mercado. Vale, pero cuando la marca que más crece (Lenovo) lo hace al 25,4% y la que más desciende (Toshiba) cae un 19,2%, no basta el razonamiento para entender lo que pasa. Mejor será, por tanto, pasar revista a las cifras y a ver qué sale de ellas. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons