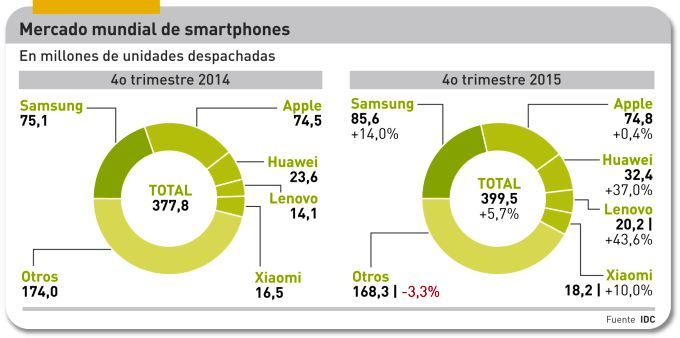

Podría pensarse que, acabado el Mobile World Congress, las cifras sobre el mercado mundial de smartphones en el cuarto trimestre de 2015 no tendrían más valor que el histórico. No es así: los datos de IDC muestran tres grandes tendencias que en 2016 podrían no ser coyunturales: 1) el inicio de recuperación de Samsung, con la consiguiente oportunidad de reforzar su liderazgo, 2) Apple parece haber tocados techo a juzgar por su nulo crecimiento y 3) tras las dos marcas dominantes, Huawei destaca del pelotón como su único competidor que ha sido capaz de cruzar la línea de los 100 millones de unidades anuales. Pese a la apariencia plural, los tres citados suman el 48% del mercado mundial.

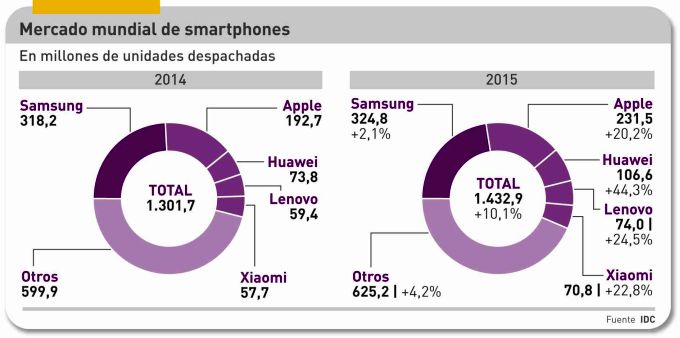

La industria despachó 400 millones de smartphones en el cuarto trimestre del año pasado, gracias a una buena temporada de ventas navideñas, lo que representó un 5,7% de crecimiento y dio alas a un 10,1% anual. Pero ambos porcentajes deslucen frente al 28,2% y 27,6% con los que se cerró 2014. No se ha llegado, por tanto, a los 1.500 millones de unidades que no hace mucho se definían como frontera entre un buen año y un año mediocre sin más. Alguna conclusión habrán sacado de ello los fabricantes, y las novedades que mostraron la semana pasada en Barcelona [que este blog comentará en los próximos días] esbozan sus respuestas.

Quedan dos incógnitas por despejar: que hará Apple para desmentir los malos augurios de los analistas y qué va a pasar en China, elevada a la condición de primer mercado para los smartphones, con 457 millones de unidades que son, nada menos, el 32% del total mundial.

Sobre la primera, el informe de IDC apunta que el cuarto trimestre fue el más exitoso desde el lanzamiento del iPhone en 2007, con 74,8 millones de unidades despachadas; pero, ay, sólo equivalen a un progreso del 1% sobre el mismo período de 2014. A pesar de esta presunta «flaqueza», cerró el año con un crecimiento del 16,2%, un punto y medio superior al de 2014. Para alcanzar ese porcentaje, la clave ha estado en el mercado chino, donde creció un 18% y en el que la mitad de sus clientes son usuarios primerizos de un iPhone. Pero la propia Apple se ha ocupado de sembrar la incertidumbre al recortar sus pedidos de componentes, como han reconocido proveedores tan característicos como Foxconn, Samsung o TSMC.

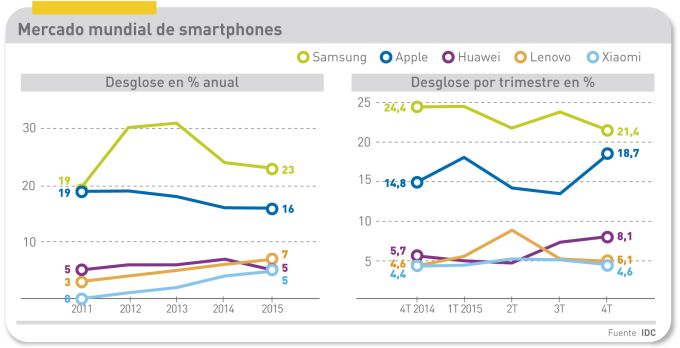

La trayectoria del mercado mundial en los cuatro últimos años y en los cuatro trimestre de 2015, es ilustrativa de la línea que han seguido Samsung y Apple, pero aunque sus respectivas proporciones han variado, lógicamente, la suma de sus cuotas del mercado mundial se ha mantenido en el 38%. En el mismo lapso, la de sus tres rivales chinos (Huawei, Lenovo y Xiaomi) ha llegado a rozar el 18% y todos los analistas predicen que su destino es subir. Que lo consigan a costa de los dos primeros o de otras marcas, está por ver.

Samsung ha detenido su descenso porcentual y ha procedido a reajustar su estrategia – incluyendo el reemplazo del presidente de la división de móviles – cerrando el año con un trimestre en alza del 14%. Aun así, 2015 deja un saldo total de 324,8 millones de unidades despachadas. En 2016 le espera una batalla en dos frentes: aprovechar el margen de tiempo entre marzo y septiembre, cuando se espera aparezca el iPhone 7S, y resistir con sus modelos de gama media – pero de altas prestaciones – el asalto de las marcas chinas. La saturación del marketing en torno a los nuevos Galaxy no debería hacer olvidar la firmeza de la apuesta de Samsung por la serie A.

Apple puede presumir de un crecimiento del 20,2% en 2015, pero ha sufrido un sofoco en el cuarto trimestre. Esta circunstancia ha llevado a que se dude de que pueda aguantar sin alterar el catálogo antes de septiembre. La prevista aparición, este mes, de un iPhone que presuntamente se llamará 5se es un reflejo de su inquietud.

También Huawei tiene algo de qué presumir: ha sido el ganador de 2015 en porcentaje de crecimiento. Entre las marcas originarias de China es la que mejor ha conseguido expandir su presencia internacional, con una gama que combina modelos de alta gama con otros asequibles, e incluso una segunda marca, Honor, concebida para el mercado estadounidense. El máximo responsable de la división de móviles, Richard Yu, anticipó días atrás que su meta es encaramarse al primer puesto de la tabla en 2020.

Un año después de la compra de Motorola, Lenovo aún busca su perfil más favorable. La marca que adquirió a Google en 2014 ha sido apocopada como ´Moto` para designar los nuevos modelos lanzados en 2015. Su crecimiento ha sido relevante [43,6% en el cuarto trimestre, 24,5% en el conjunto del año] pero está lejos de sus ambiciones, y esta puede ser la razón por la que se espera que persistirá en esa orientación durante 2016.

Xiaomi, la sensación de los dos últimos años, ha abierto distancias con respecto al número seis del ranking, LG, pero se ha quedado muy corta [70,5 millones de unidades] con respecto a las proclamas de que llegaría a los 100 millones sólo Nokia en sus buenos tiempos, más Samsung, Apple y ahora Huawei han conseguido batir esa marca]. Lo que a priori era una ventaja, el 90% de sus ventas en China, se ha convertido en excesiva dependencia. Por ello, la marca se está abriendo camino en India y Brasil – lo suyo es el volumen – con smartphones de gama media; hay indicios de que este año tratará de penetrar en Estados Unidos.