La batería, esa gran desconocida (y 2)

La batalla industrial es también geoestratégica. Panasonic ha logrado notoriedad como fabricante de células de ión de litio gracias a su participación en la gigafactoría de Tesla. Las coreanas Samsung SDI y LG Chemical tienen capacidad de producción y tecnología, sin que se sepa bien quien es el líder porque todos cultivan el secretismo. Al supuesto triple empate quieren sumarse otros suministradores de baterías recargables: SK Innovation – también coreana – aliada con Daimler Benz; NEC, japonesa, que planea una planta con Nissan-Renault. Interfiere la china BYD, con tecnología propia y diferente, aunque no por ello deja de apostar, como los demás, por las baterías de ión de litio. Leer más

15Jun

De todas las interpretaciones posibles sobre el acuerdo de compra de Microsoft sobre LinkedIn, hay una en la que todos coincidiremos: 26.000 millones de dólares es un precio excesivo por una empresa que en 2015 facturó 3.000 millones y perdió 165 millones. Pero ya estamos curados de espanto: los 220 dólares por usuario implícitos en el precio de LinkedIn, multiplican por cinco el que Facebook pagó por What´s App y que – me arrepiento, padre – todos consideramos disparatado.

En febrero, cuando Jeff Weiner, CEO de LinkedIn, adelantó que el año fiscal sería flojo, la acción de la compañía cayó bruscamente un 45%. ¿Cómo extrañarse de que, al conocerse el acuerdo, subiera de golpe un 47%? Los accionistas que no huyeron entonces han encontrado la manera de resarcirse. Según se ha sabido ahora, a los pocos días de la caída, Reid Hoffman, fundador y que ejerce la mayoría de los derechos de voto, inició las conversaciones con Microsoft. Gracias a su habilidad, el batacazo se ha conviertido en pelotazo: 49% más que la cotización al cierre del viernes.

Que la compra no sea defendible desde el punto de vista financiero, no quiere decir que carezca de fundamentos para la estrategia de Microsoft. Todo lo contrario. A explicarla se aplicó Satya Nadella, consciente de que así como la compra de Nokia fue fatídica para Steve Ballmer, su propia trayectoria como CEO será juzgada por los resultados en la asimilación de LinkedIn.

¿Qué resultados se esperan? Nadella los ha resumido muy bien: la fusión entre una nube profesional y una red profesional. Ha aportado ejemplos de esa integración: LinkedIn sería el perfil profesional vinculado directamente a aplicaciones como Outlook, Office, Skype o incluso a Windows. Esta identidad se combinaría con el agregador (newsfeed) en un flujo de datos que conectaría unos profesionales con otros para desarrollar proyectos y actividades compartidas. Con todas sus consecuencias, el conjunto formaría una trama social [graph, en la jerga usual].

¿Por qué y por qué ahora? Respuesta: para contrarrestar la inevitable entrada de Facebook en el mundo profesional y empresarial, pero también para neutralizar la amenaza que pueda representar Google Apps para la suite de aplicaciones Office 365. La mayoría de los 433 millones de usuarios registrados de LinkedIn – 2 millones suscriptores de pago – son muy probablemente usuarios del ´ecosistema` Windows/Office – unos 1.200 millones – lo que sumaría una enorme masa crítica ante la cual mucho tendría que esforzarse Facebook para vencer la resistencia de las empresas. Por su lado, Google no ha tenido gran éxito con su suite ´de productividad` y ha fracasado en sucesivos intentos de crear su propia red social.

Estos serían motivos para que Microsoft, que lo más lejos que ha llegado ha sido la compra de Yammer en 2012 por 1.200 millones, se decidiera a desembolsar veinte veces más por LinkedIn. Claro que habría también otro motivo: evitar que la adquiriera Facebook.

La maniobra encaja casi exactamente en el puzle que ha diseñado Nadella para el futuro de Microsoft. Desde su llegada, los productos de la marca están más conectados que nunca y el uso de técnicas de big data e inteligencia artificial los hacen más productivos. La aportación de LinkedIn sería no sólo una masa de usuarios, sino también una masa de datos que ha estado débilmente explotada hasta ahora.

En esta era de la digitalización, prácticamente toda la actividad profesional está migrando hacia ´la nube` y al modelo de pago por uso: esto afecta a los productos de Microsoft y su más acabada manifestación es Office 365 [cuyas suscripciones crecieron un 8% el pasado trimestre]. Es una transición que amenaza la vigencia de los estándares establecidos. La compra de LinkedIn daría a Microsoft una oportunidad de reafirmar Office 365 en su condición de estándar de facto. Peor para Google, pues.

Volviendo a LinkedIn: ha vivido permanentemente una confusión acerca de su naturaleza, No ha querido ser clasificada como una red social más, pero especializada; tampoco le ha gustado que los usuarios – 105 millones activos cada mes, se dice pronto – se limiten a acceder para rastrear el mercado laboral, prefiriendo otros soportes para sus interacciones. Los intentos de Weiner de promover – a veces con excesiva insistencia – sus herramientas de venta, o la ilusión de convertirla en plataforma de contenidos generados por los usuarios, ha dado escaso fruto monetario.

Claro que hay riesgos implícitos en la adquisición. No está garantizado que la fidelidad de los usuarios de LinkedIn sea transferible al modelo que imagina Microsoft: podría encontrarse con problemas no muy diferentes a los que ha tenido en la reconversión de Skype, todavía incompleta. Pero probablemente Nadella ha calculado que, tras la experiencia de febrero, LinkedIn acabaría fatalmente buscando un comprador. Y es fácil imaginar quiénes podrían serlo.

Lo que me lleva a una perspectiva más amplia: la era del entusiasmo por las redes sociales se está agotando, al menos como modelo de negocio: ya nadie invierte en una startup de este género. Aparte de Facebook, muy rentable, a otras les está faltando el aire. De Twitter, en particular, se dice que difícilmente iniciará 2017 como empresa independiente. Y si amplío más el foco, la compra de LinkedIn demostraría que cualquier empresa de la generación de Internet puede estar en venta, excluyendo a Alphabet, Amazon, Facebook, Google y la china Alibaba, que en tal caso tendrían el rol de compradores. Vienen tiempos interesantes, por así decir.

14jun

Al parecer, Xavi lleva la cuenta. Lo suficiente para hacerme notar que hace tiempo que no escribo sobre el boom del almacenamiento flash «y si me apuras, del mercado de almacenamiento tampoco». No es exactamente así, pero igualmente recojo el consejo. Hay novedades que comentar sobre el primer punto: las empresas especializadas en almacenamiento flash siguen creciendo en ingresos… pero también en pérdidas. Mientras, los vendedores de almacenamiento convencional en disco ya se han subido al tren en marcha. O sea que sí, hay tema.

Un caso singular es Pure Storage, que en el trimestre cerrado en abril ingresó 140 millones de dólares, un 90% más en un año pero un 7% menos que el trimestre anterior. La contrapartida han sido pérdidas de 63,5 millones, secuencialmente un 44% menos. ¿Se habrá cortado la racha? Scott Dietzen, CEO de la compañía, se refugia en que, según IDC, en sólo cuatro años, Pure Storage se sitúa entre los diez primeros vendedores de almacenamiento, «con un crecimiento diez veces superior al de cualquier otro de la lista».

Tal Liani, analista de Bank of America, se permitió corregir a Dietzen: el negocio flash de EMC y HP se ha triplicado, también el de NetApp ha crecido dos dígitos, de manera que el 90% de Pure Storage no habría sido para tanto. ¿Ha cambiado en algo el entorno competitivo?, le preguntaron a Dentzen, a lo que el CEO respondió que la ratio de contratos ganados no ha descendido para la empresa. No hay por qué dudar de su palabra, pero desde que salió a bolsa, la cotización sí ha descendido.

Nimble Storage, que ha pasado de vender equipos híbridos a decantarse por ´todo flash`, que representa el 12% de la facturación. ha vivido un sobresalto al cierre del primer trimestre del año fiscal 2017: los ingresos de 86,4 millones de dólares han sido 21% más altos que un año antes, pero un 4% más bajos que en el trimestre anterior. Las pérdida del período ascendieron a 42,7 millones, empeorando las de hace justamente un año.

La base de clientes de NImble ha crecido casi un 50% en los últimos doce meses, subrayó Suresh Vasudevan, fundador y CEO de la compañía, cuya carta a los accionistas avisa: «la industria del almacenamiento pronto se consolidará en unos pocos vendedores de grandes sistemas, por un lado, y por otro los vendedores de la nueva generación; esta es para nosotros una oportunidad de poner a prueba nuestra ventaja competitiva». Vasudevan sostiene impávido que su oferta all-flash «aporta una proposición de valor superior a cualquier otra existente en el mercado». Imagino que lo mismo andarán diciendo sus competidores..

Los vendedores históricos de almacenamiento han encontrado la manera de sumarse a la corriente. Un informe reciente de IDC sobre el mercado de almacenamiento ´todo flash´ ubica a EMC – quién lo hubiera dicho hace un par de años – como líder de la categoría, con 245,6 millones de dólares de ingresos que le otorgan un 30,9% de cuota en el primer trimestre (natural) de 2016. Le sigue NetApp, segunda con 181,1 millones y un 22,8% de cuota. Detrás vienen Pure Storage (15%) y HPE con 98,6% (12,4%). Si a estos se suma el 8,5% de IBM, se tiene visibilidad acerca del 90% del mercado AFA.

El ascenso de EMC a la primera plaza tiene mucho que ver con su maniobra de actualización de la familia VNX, a la que ha dado forma de nuevo producto, Unity, que se declina en dos configuraciones: híbrida una y ´todo flash` la otra. Es un camino iniciado a finales de 2013, cuando compró la empresa israelí XtremIO pero la fórmula Unity busca tranquilizad a los clientes de la anterior plataforma: en un blog de la compañía se explica mediante una analogía: se trataría de «cambiar todos los componentes de un coche mientras está en movimiento». Modestamente, se me ocurre que la analogía podría valer para la propia EMC, que se ve forzada a cambiar su catálogo mientras sigue corriendo el reloj de su compra por Dell, que seguramente traerá otros cambios más profundos… más adelante.

La estrategia de NetApp en relación con flash se ha acelerado desde la compra de SolidFire, en diciembre, y la oferta de ambas todavía se está acoplando. Ha llamado mi atención que el reciente Analysts Day de SolidFire se centrara en el anuncio de FlashForward, que se define como un modelo de compra de almacenamiento que separa el coste del hardware y el del software según procedimientos distintos. Es, sin entrar aquí en detalles, un esquema de licenciamiento de capacidad [o de capacidad bajo demanda, pay-as-you grow] que permite a los clientes adaptarse mediante software a la evolución de sus necesidades futuras, incluso basándose en componentes estándar que al cabo de tres años tienen un valor residual. Queda por ver si esta innovación comercial será bien acogida por los clientes y/o emulada por los competidores.

Creo que con estas pinceladas he respondido a la primera inquietud de Xavi. En cuanto a la segunda, un repaso al mercado global de almacenamiento, sólo me queda encontrar tiempo en los próximos días o semanas. Quiero que conste que mañana me ocuparé de la sorprendente compra de LinkedIn por Microsoft.

La batería, esa gran desconocida (1)

Circulan dos opiniones sobre Elon Musk, y no son halagos. Una: que aspira a ser el Steve Jobs de nuestro tiempo. Otra: que considera a Jobs como un mero borrador de su genio. Así, pues, cómo extrañarse de que la polémica (y/o la envidia) acompañen cada paso que da el fundador de Tesla. Bueno, de Tesla, de SpaceX, de Solar City y de la empresa responsable del proyecto Hyperloop, un tubo por el que circularían a 1.200 km/h cápsulas con pasajeros a bordo entre San Francisco y Los Angeles. Con un tipo así, es imposible no tener opinión. El 29 de julio está prevista la inauguración oficial de otro proyecto faraónico, la llamada gigafactoría de baterías eléctricas en el desierto de Nevada. Leer más

13Jun

Durante años, Larry Page y Sergey Brin, cofundadores de Google, dieron de sí mismos una imagen: Brin era el chico de los caprichos tecnológicos (un visionario, en la jerga al uso) y Page el sacrificado gestor de los negocios comunes a ambos. Suele identificarse a Sergey con aquello que la compañía ha llamado moonshots, mal considerados por los accionistas [minoritarios en función de una estructura que privilegia a los fundadores] y a Larry con la sensata creación del holding Alphabet, en el que las aventuras deberán pasar por el aro de la disciplina financiera.

Este aparente reparto de roles explica la sorpresa al saberse que Larry Page también tiene fantasías. Se ha publicado que financia con 100 millones de dólares de su bolsillo dos empresas dedicadas a desarrollar un coche volador. Se insiste: no con dinero de Alphabet sino ´a título personal`. Ahí se puede leer la razón por la que fue creada Alphabet y por la que fue fichada Ruth Porat, antigua directiva de Morgan Stanley, para ser la CFO del holding: para que las ideas ´visionarias` no carguen sobre las espaldas de los accionistas.

Las dos empresas subvencionadas por Page están en Mountain View, a corta distancia del campus de Google. El por qué son dos y no una, parece tener que ver con la incompatibilidad personal entre Ilan Kroo, catedrático de astronáutica en Stanford, fundador de Zee Aero, y Sebastian Thrun, quien tras dirigir el proyecto de coche autónomo de Google, tiene ahora su empresa propia, Kitty Hawk.

Page habría dicho que esta rivalidad no me preocupa, mientras satisfaga sus fantasías de la infancia. Esta frase me ha conmovido: yo también recuerdo aquellos tebeos en los que batallones de coches volaban sobre ciudades irreales, e incluso vi alguna vez una película en la que un profesor distraído (cómo no) llevaba de paseo a su sobrina en un coche que se elevaba sobre el tráfico urbano.

Quiero decir que, fantasías a un lado, proyectos de coches voladores ha habido muchos, desde el fallido Ford Flivver de los años 40 hasta los tenaces intentos del profesor Paul Moller, que desde 1966 ha desarrollado un prototipo tras otro, hasta que, octogenario, tuvo que declararse en quiebra en 2009, tras dilapidar 100 millones de dólares de sus inversores.

Las experiencias europeas, como el prototipo Pegase Mk2 [con capacidad de aproximación silenciosa], de la empresa francesa Vaylon, el PAL-V One, holandés concebido como ambulancia, o el llamado ´volocóptero` alemán, revelan la vigencia del concepto de vehículo de transporte personal VTOL [capaz de despegar y posarse verticalmente] y, en ciertos casos, recorrer un tramo en la superficie. Lo que nadie ha inventado – afortunadamente – es un coche capaz de levantar vuelo al encontrarse con un atasco. Hasta Airbus ha construído un prototipo biplaza en sus laboratorios californianos. A juzgar por lo que dicen haber visto vecinos de un aeródromo cercano donde se han hecho las pruebas, los ´coches voladores` de Larry Page merecerían más bien el nombre de drones tripulados y plantean no pocas incógnitas.

El tiempo dirá como evolucionan estas atractivas aventuras. En sí mismas, no son ni más ni menos peregrinas que lo que pudo parecer en su día la aeronave de los hermanos Wright [que, por cierto, voló brevemente sobre un paraje llamado Kitty Hawk]. Desde un punto de vista tecnológico, la idea corresponde a la intersección de tres disciplinas: aerodinámica, fabricación avanzada y propulsión electrónica. En teoría, no debería ser difícil construir un ´coche volador` gracias a los avances en los tres campos citados.

Pero, antes de ser operativo, debería pasar la prueba decisiva: volar a baja altitud teniendo «consciencia» de las limitaciones estáticas y dinámicas del entorno, las condiciones climáticas y los obstáculos dentro de su trayectoria (edificios, antenas y, eventualmente, congéneres). Aun entonces, tendría que afrontar complicados requisitos regulatorios que deberían redactarse ad hoc.

Larry Page, que fundó Google a los 25 años, se suma a su modo a la curiosa obsesión de otros ´visionarios` – léase Jeff Bezos, Elon Musk y Paul Allen, entre otros – cada uno con su propio proyecto espacial. Pero no es por eso que traigo este asunto a colación, sino porque la noticia del Wall Street Journal insiste sospechosamente en la naturaleza personal de la inversión de Page. No sería de recibo que el holding invirtiera en un proyecto como este precisamente cuando la CFO Porat ha cerrado el grifo a la iniciativa Replicant, promovida por Andy Rubin [ya saben, el fundador de Android, que dejó su alto cargo en Google] y a los pocos días de abandonar la compañía Tony Fadell, celebrado como innovador pero inhábil para montar una división de smart home.

No puede ser casual que la noticia sobre las inversiones de Page salieran a la luz la misma semana en que Alphabet celebraba su junta de accionistas. El mensaje que se desprende es que no hay espacio en el holding para proyectos fantasiosos. Si se asume la hipótesis de que Alphabet fue creada como reverso de la resistencia de Page y Brin a dejarse guiar por Wall Street, el límite de la paciencia de los inversores resulta diáfano: toda iniciativa – desde el coche autónomo hasta la prolongación de la vida humana – tiene que responder a un plan de negocio. Eric Schmidt, ahora chairman de Alphabet, sugirió un plazo de tres años para decidir cuáles podrían convertirse en empresas sostenibles y cuáles no.

Paradójicamente, el primer año de funcionamiento de Alphabet ha tenido un efecto hasta cierto punto inesperado. Al separarse los resultados de Google y los de ese cajón de sastre llamado ´other bets`, los analistas e inversores han preferido poner la lupa sobre el negocio de Internet, que representa el 99,2% de los ingresos de Alphabet. Las preguntas más incisivas no apuntaron al 0,8% sino a los detalles de cada parámetro que mide el rendimiento de las actividades que giran bajo la marca Google.

10Jun

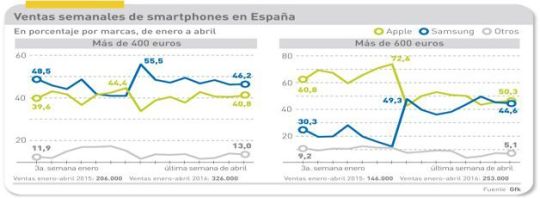

Las relaciones entre Apple y Samsung son complicadas, con múltiples facetas. Durante años se han enfrentado en un litigio sobre patentes, hoy aparentemente cerrado con magros resultados (salvo para los abogados y los expertos llamados a comparecer. No puede decirse que sea una pérdida de tiempo del segundo vínculo, la atadura recíproca como suministrador (Samsung) y cliente (Apple). Pero ambas marcas son, sobre todo, competidores: su rivalidad ha sido definida como un duopolio: entra ambas suman el 40% del mercado mundial de smartphones. Samsung, gracias a un catálogo más amplio, lleva nueve puntos de ventaja a Apple, que depende sólo de sus iPhones: 81,9 millones de unidades frente a 51,2 millones.

La palabra duopolio podría aplicarse con justicia al mercado español, donde Apple y Samsung se llevan la parte del león en la categoría de smartphones de más de 400 euros: nada menos que un 87% conjunto a finales de abril, según las cifras de la consultora GfK, dejando al resto de las marcas con un modesto 13% del total. ¿Por qué elegir esta franja para la comparación? Por la sencilla razón de que es la que presenta márgenes de beneficio que se estrechan en los tramos de precio inferiores. Por otro lado, los competidores chinos – con la excepción de Huawei – parecen más interesados en dar la batalla por la gama media.

Sólo tres marcas dan un poco de guerra a los dos líderes del mercado en smartphones de más de 400 euros: LG, HTC y Huawei [orden que podría haberse alterado en mayo por la ofensiva de Huawei con su nuevo modelo P9]. En la gama superior – más de 600 euros – el dominio de Apple y Samsung es casi absoluto: suman el 94,9% del total de unidades vendidas. dejando sólo un 5,1% a repartir entre LG y HTC.

Lo más interesante que revela el gráfico es el punto de inflexión que se observa en la semana de lanzamiento del Galaxy S7, con la dosis justa de innovación para mover la demanda: durante años Samsung ha liderado el mercado español, pero en la franja de móviles de alta gama el dominio de Apple parecía inconmovible. En esa semana, es evidente en el gráfico, Samsung ha cogido la delantera y no quiere soltarla: 55,5% en la categoría de 400+ y 53,4% en la de 600+.

El cambio fue instantáneo y brutal. Una semana antes, Apple podía presumir de un 72,6% de cuota y Samsung había bajado al 17,6% porque se esperaba un nuevo modelo. Ocho semanas después, la última de abril, la voltereta acaba con Samsung controlando la mitad del mercado en la categoría superior.

Hasta aquí, la lectura seca de las cifras. El problema no es el mercado español, que también, sino el crecimiento lento del mercado global de smartphones. El iPhone está pagando las consecuencias, con señales inequivocas de declive: en el primer trimestre, ha vendido 10 millones menos que un año antes (es decir: un 16,3% de caída). En el mejor de los casos sus ventas no podrían reaccionar hasta septiembre, cuando lance el próximo modelo de la saga; mientras tanto, sólo le queda aguantar y hacer todo lo posible por reducir inventarios.

Incluso los analistas más complacientes opinan que la desaceleración de la demanda seguirá pesando en contra de Apple. Gene Munster, conspicuo representante de esa corriente, aventura en un informe a los clientes de Piper Jaffray que Apple se prepara para estirar a tres años el ciclo que media entre un modelo flagship y el siguiente, aprovechando el intervalo para lanzar modelos de gama media que incorporan tecnologías de gama alta para diferenciarse del montón.

A una semana de la conferencia de desarrolladores de Apple, las expectativas son confusas, si se atiende a los analistas. Bill Maurer, por ejemplo, escribe: «con las ventas del iPhone 6S en un retroceso natural y las pobres expectativas que despierta el futuro iPhone 7, de poco serviría que Apple saque ahora a escena un nuevo Watch o un nuevo iPad. Los accionistas sólo se dejarán convencer por anuncios que permitan confiar en que hay un plan para reducir la dependencia con respecto al iPhone».

Por su lado, Samsung tiene, al menos aparentemente, más posibilidades de prolongar el buen momento: más modelos de gama media, nuevos productos afines y accesorios para ampliar la familia Galaxy y – se dice que para el próximo Mobile World Congress, a finales de febrero – un anuncio sensacional: ese smartphone de pantalla plegable sobre el que se especula desde hace tiempo. El problema para la marca coreana será encontrar un «caso de uso», razón suficiente para que los consumidores paguen el precio, sin duda elevado. Buen fin de semana,

Norberto

{kind=link}

7Jun

Cuando, en enero de 2014, Google decidió pagar 3.200 millones de dólares por Nest Labs, una startup con cuatro años de vida cuyos dos únicos productos eran un termostato y un detector de humos, ambos conectados a Internet, hubo reacciones básicamente de dos tipos. Una, los entusiastas vieron un signo de que Google se lanzaría, por fin, a conquistar el mercado de la smart home, una promesa que todos se plantean pero ninguno ha llevado a buen fin. Los no tan entusiastas (o directamente escépticos) opinaron que el objetivo de la operación no era otro que fichar a Tony Fadell, fundador de Nest Labs y uno de esa decena de ingenieros que van por ahí presumiendo de haber trabajado con Steve Jobs en el diseño de algún producto de Apple.

Las dos interpretaciones tenían un punto en común: la promesa – que se atribuyó personalmente a Larry Page – de que Nest, es decir Fadell, dispondría de un presupuesto «casi ilimitado» y de independencia «casi absoluta» para llevar adelante sus proyectos. En el «casi» estaba el truco.

Casi un año y medio después, está meridianamente claro que el hogar inteligente no gira en torno a un termostato por muy bueno y bonito que sea. El analista Pat Moorehead recuerda: «la compra de Nest me hizo pensar que Google se abriría a negocios como la seguridad doméstica, la iluminación inteligente, la gestión energética y encontraría un sinfín de aplicaciones para los sensores, y que con todo ello conformaría una oferta casi imbatible».

La mejor prueba de que no ha sido como esperaba Moorehead es que el desarrollo de Google Home, novísimo artefacto con el que la compañía se plantea competir con el Alexa Echo, de Amazon, se ha hecho a espaldas de Fadell y su equipo. En realidad, parece ser más una variante mejorada de Chromecast que un producto creado desde cero, pero revela que la agenda ya no la marcaba Fadell, estrella fugaz. Lo más importante es que este, además de no tener ningún producto propio que presentar, ha sido el causante de innumerables conflictos internos y fallos de reputación.

Oficialmente – vamos, según un post firmado por él mismo en el blog de Google – Fadell se retira de la gestión de su antigua criatura pero seguirá asesorando a Larry Page. Otras experiencias indican que es un subterfugio para enmascarar una salida pactada: la supuesta condición de asesor durará lo que tarde Page en no llamarle o no ponerse al teléfono.

Entretanto, ¿qué ha sido de los productos que Nest Labs aportó a Google? Averías, caídas del servicio, demoras en atender reclamaciones e incumplimiento de los objetivos económicos. Fadell tuvo a mano recursos de Google para comprar el fabricante de cámaras web Dropcam (555 millones de dólares), y otra empresa con un hub hogareño, Revolv. Los dos productos, que tenían clientes de su vida anterior, han sido ´descontinuados` sin explicaciones.

Fadell se tomó al pie de la letra la independencia prometida, al extremo de imponer que en vez de usar en sus nuevos desarrollos el estándar Brillo, creado por Google, usaría su propio protocolo, Weave. Más dañina para sus relaciones internas habría sido su decisión de privilegiar iOS sobre Android en su ámbito. Tal vez estos gestos habrían sido asumidos – al fin y al cabo, Tony Fadell lleva galones de innovador – si el persnaje no hubiera resultado tener un carácter veleidoso y conflictivo. Tras anunciar su marcha, ha defendido su modelo de «microgestión» – obsesivo, según sus críticos – que dice haber aprendido de Jobs. Curioso argumento. Varios de los colaboradores que llegaron con él han dimitido porque ya no lo soportaban, aunque les ha costado renunciar a las opciones sobre acciones.

Con la constitución de Alphabet como holding, los fundadores de Google pretendían introducir la disciplina que echaban en falta los inversores. Un objetivo que no será fácil cumplir del todo, por los vicios adquirido, pero al que se ha aplicado con tino la nueva directora financiera, Ruth Porat. En el último trimestre, el 99% de los ingresos de Alphabet fueron aportados por Google y el resto, bautizado eufemísticamente como ´other bets` arrojó 802 millones de pérdidas.

En agosto pasado, al anunciar el nacimiento de Alphabet, Page dijo que la razón de ser era ejercer el control sobre la asignación de capital y vigilar el cumplimiento de los objetivos de cada unidad de negocio, lo que requería que estas tuvieran «líderes fuertes e independientes». Accountability, es la palabra más pronunciada estos días en el campus de Mountain View. Hace menos de un mes, Eric Schmidt (ahora chairman de Alphabet) fue tajante: «el que no cumpla con los objetivos, sufrirá las consecuencias».

Puede decirse que Alphabet ha vivido su primera prueba como empresa: resolver una crisis en su organigrama. Relativa y manejable, porque una empresa como esta siempre tiene a mano piezas de recambio. El sustituto de Fadell será Marwan Fawaz, antiguo responsable de Motorola Home, rama de Motorola Mobility que, tras ser comprada por Google, fue revendida a Arris Communications por 2.350 millones de dólares.

Un detalle interesante es que Fawaz ha sido escogido para el puesto por Rick Osterloh, su antiguo jefe en Motorola quien – tras completar la transición a Lenovo – ha vuelto a Mountain View para ocupar el puesto, creado a su medida, de jefe ejecutivo de la división de hardware de Alphabet, que reunirá activos dispersos del grupo. Osterloh tiene todas las papeletas para ser es ese «líder fuerte e independiente» que no supo ser Tony Fadell.

Apagón en la industria japonesa de televisión

Panasonic acaba de anunciar que dentro de tres meses, a finales de septiembre, dejará de fabricar pantallas de televisión. Tras la compra por Foxconn de las dos inmensas plantas de pantallas de Sharp y del abandono de Toshiba, que siguió al anterior de Pioneer y Sony, todas las compañías japonesas se han retirado de una producción que durante años fue emblemática de la electrónica japonesa y núcleo de la innovación, así como de cuantiosas inversiones en el sector. A partir de ahora, todas las pantallas de los televisores que luzcan marcas niponas serán fabricadas por compañías de Corea del Sur, China o Taiwan. Es el final de una era, como lo fue antes en Europa y en Estados Unidos. Leer más

6Jun

Ya se sabía que Computex no es lo que fue años atrás, pero Taiwan sigue siendo la meca de la fabricación de componentes y ensamblado de dispositivos. La transición de la industria local – y el desplazamiento de actividades a China continental – es evidente: el mercado mundial le pide productos distintos, nuevos diseños y procesos renovados. Una prueba de ello es el énfasis en la realidad virtual, que ha sido la estrella de 2016.

¿Qué pasa en el mercado? La transición se pone de manifiesto en un hecho singular: Intel, para la que Computex ha sido durante años un escaparate que justificaba el mejor espacio expositivo (lo que no es fácil en un recinto más bien cutre, si se compara con los de Barcelona o Berlín), renunció este año a alquilar el ballroom, circunstancia que ha aprovechado Nvidia [empresa californiana fundada por un ciudadano taiwanés] para un despliegue muy acorde con sus ambiciones. Lo ha hecho con un show centrado en su tecnología Pascal, de procesadores gráficos para realidad virtual, inteligencia artificial y coches conectados. Los móviles han perdido relevancia en la estrategia de Nvidia, se sinceró Jen-Hsun Huang.

Esta agenda confirma el salto que va del dominio absoluto de las CPU al rol ampliado de las GPU, otra lección que Mario Kotler, colaborador de este blog, ha extraído de su viaje a Taipei.

Que Intel ahorrara en metros cuadrados no quiere decir que sacrificara la oportunidad; sólo está poniendo en práctica el viraje enunciado hace poco por Brian Krzanich: los procesadores para PC pierden peso (el mercado manda) y la batalla por los móviles se da por perdida. La compañía quiere participar del juego que se lleva ahora: nuevos dispositivos más inteligentes y mejor conectados.

En su discurso, Navin Shenoy, nueva cabeza de la división Client Computing, habló de nuevo ciclo de crecimiento en torno a cuatro prioridades: cloud, datacenter, IoT y conectividad 5G. Se montó en la moda de los drones (habrá 7 millones volando en 2020, dijo) y en la realidad virtual: anunció un procesador de diez núcleos, Core i7 Extreme Edition, pensado para máquina de juegos con VR. La consigna del momento, Experience what´s Inside, resulta reveladora de la doctrina.

A la sombra [es un decir] de las dificultades de Intel para recentrarse, AMD aprovechó para sacar pecho, dejando ver su nueva arquitectura Zen y redobló la apuesta por su GPU Polaris, con espectaculares capacidades gráficas. Lo reseñable es que se trata del primer producto de AMD que usa la tecnología FinFET. La mayoría de los gamers actuales compran tarjetas gráficas de 300 dólares o menos; para ellos, la realidad virtual es muy cara, y el objetivo de AMD es democratizarla para captar 100 millones de usuarios: las nuevas Radeon RX han sido certificadas para usarlas con cascos Oculus Rift y HTC Vive.

Qualcomm, tras pasar un año de dificultades de todo tipo, ha vuelto por sus fueros. En Computex ha anunciado una familia de chips WiFi de bajo consumo y bajo precio [para entendernos, su meta es IoT] con software que soporta tres plataformas: HomeKit (Apple), Brillo (Google) y AllJoyn (propia de Qualcomm). Hubo también una actualización de su producto para wearables ´de propósito múltiple`, bautizada Snapdragon Wear.

La británica ARM desembarcó en la feria de Taipei con lo que llamó Cortex A-73, su último diseño para microprocesadores, pensado para la próxima fase en la gama alta de los smartphones. Incluye, como no podía ser menos, novedades con vistas al uso de estos como agentes de la realidad virtual. La nueva GPU Mali G-71, anunciada en Computex, promete subir sustancialmente el rendimiento gráfico de los smartphones. ¿Para qué? Según ARM, la realidad virtual y la resolución 4K a 120 frames por segundo tienen que ser compatibles con la baja latencia y caber en dispositivos cada vez más delgados y ligeros.

Hablando de realidad virtual: los cascos actuales como Oculus Rift y HTC Vive, necesitan asociarse con procesadores de gama alta, indican el camino por recorrer para que una VR de calidad sea viable en dispositivos móviles, y esto sin saber todavía cuánta será la demanda una vez pasado el entusiasmo promocional. Al menos diez compañías – entre ellas Huawei, Mediatek y Samsung – ya han firmado licencias del nuevo diseño para incorporarlo en sus futuros SoC. Por su parte, TSMC ha confirmado que a finales de año estará en condiciones para poner en producción el proceso de 10 nanómetros, lo que permite esperar anuncios en el Mobile World Congress de 2017.

Llegamos así a los fabricantes taiwaneses de dispositivos, que obviamente dieron noticia en casa de sus novedades. Para ponerlos en orden alfabético: Acer, Asus y HTC.

Acer adelantó cuatro nuevos portátiles y un smartphone LTE de su familia Liquid, que estarán en los mercados al final del verano, pero no fueron lo más resaltado en la keynote de su CEO, Jason Chen, para quien la noticia más importante es su concepto de BeingWare, que pretende combinar modelos de negocio verticales con dispositivos inteligentes conectados. Con tiempo, ya me enteraré del real significado de una fórmula que se reboza en la filosofía de «hacer que IoT se centre más en las personas» (Chen dixit). Lo que de momento puedo decir es que Acer ha adquirido una compañía especializada en soluciones para la tercera edad, un nicho poco explotado por sus competidores.

Asus, otra marca original de la isla, fue directamente al grano: presentó su portátil ultrafino ZenBook 3, que la prensa local jaleó entusiasmada como un ´MacBook killer´. Tomemos nota y pasamos a HTC, que pocas veces ha participado en Computex – no es, realmente, una feria de smartphones – parece haber aceptado que su diferencial en el mercado descansa en la realidad virtual. Este año, los visitantes – el colaborar de este año incluído – se quedaron con la impresión de que el HTC Vive VR fue la mejor experiencia de realidad virtual que pudo disfrutarse en la feria [por lo pronto, cosechó colas de varias horas para probar el artilugio]. Falta, claro, la opinión del mercado, pero este problema vale para todos.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons