Inteligencia Artificial, catapulta para NVidia

Es un hecho que NVidia está en racha. Nueve años apostando por crear una solución integrada de inteligencia artificial basada en la nube, así como sus avances en tarjetas gráficas, están dando frutos. El año pasado, ha crecido nada menos que un 38% en facturación y a la vez ha duplicado los beneficios. Ahora mismo, tiene cuatro segmentos de negocio (juegos, centros de datos, coches semiautónomos y realidad virtual) y su carismático primer ejecutivo, Jen-Hsun Huang, exhibe una gran seguridad en que los cuatro van a seguir creciendo a ese ritmo. Entonces, ¿cómo entender que las acciones bajaran más del 3% tras conocerse estos resultados? ¿Han alcanzado su techo tras crecer un 57% en un año? Leer más

15Feb

Hace trece años, la decisión del ayuntamiento de Munich de adoptar Linux y desterrar Windows marcó un hito en la batalla entre los dos sistemas operativos y, en claro, entre el denostado software ´propietario` y el movimiento open source. A partir de 2004, la capital bávara sería imitada por numerosas administraciones en toda Europa: es notorio, en España, el caso de Extremadura, que encomendó el desarrollo de una distribución propia de Linux para sus empleados y su sistema educativo.

Parece que estamos a punto de asistir al reflujo de la ola. Según la prensa alemana, el ayuntamiento de Munich podría aprobar esta semana el movimiento contrario, para que a partir de 2020 su base instalada de PC trabaje sobre Windows 10. Esto, al menos, es lo que propone un comité de funcionarios que fue designado por el alcalde para reorganizar la infraestructura de TI de la ciudad bávara. A largo plazo, estos aconsejan que las aplicaciones usuales dejen de depender en exclusiva de cualquier sistema operativo, y deberían basarse en la Web o, mediante la virtualización, prever su futura migración al modelo cloud.

Es inolvidable que aquella decisión provocó un estallido de furia en el entonces CEO de Microsoft, Steve Ballmer, quien calificó a Linux de ´cáncer` para la industria y hasta de ´subterfugio comunista` (sic). Con los años, el propio Ballmer rectificaría su vehemencia e inició un proceso de aproximación a Linux que su sucesor, Satya Nadella, ha llevado más lejos de lo que cualquiera hubiera imaginado. Oficiosamente, incluso se admite la insólita posibilidad de que Windows se reconvierta algún día en open source.

La introducción en Munich de LiMux [una distribución ad hoc de Linux basada en Ubuntu] y de la suite LibreOffice, resultó más complicada de lo que esperaban sus promotores. Apenas iniciada, el departamento de recursos humanos se quejó de la incompatibilidad con sus sistemas de Oracle y SAP. Tarde se descubrió que Linux descollaba en los servidores – domina el panorama de los centros de datos como sustituto de Unix – y en los móviles a través de su kernel embebido en Android – pero no ha tenido mayor éxito en las aplicaciones desktop. Es la conclusión de un informe que el nuevo alcalde, elegido en 2014, encargó a Accenture. Por otra parte, la convergencia de Linux con Azure, da lugar a pensar que, si la ciudad de Munich se inclinara por la migración a la nube, sería una baza para Microsoft.

La consultora recomendó, en principio, la opción de elegir entre los dos entornos. Sin embargo, a la vista de la impopularidad de LiMux entre los empleados municipales, expresó dudas sobre la viabilidad financiera de esa dualidad. Según Heise Online, el coste de migrar 15.000 PC de Windows a LiMux a partir del 2004 ha sido de 32 millones de euros, pero no se conoce todavía una estimación de lo que podría costar la reversión. La planta de servidores no se verá afectada; los empleados podrían seguir usando aplicaciones de LibreOffice, si lo desean.

Como es de imaginar, la cuestión tiene matices ideológicos. Tanto el alcalde de 2004 como el actual, socialdemócratas, gobiernan en coalición con los Verdes. Estos últimos han diluído su entusiasmo por open source, pero serían partidarios – según la misma fuente – de preservar la coexistencia entre ambos sistemas operativos. Lo que, de todos modos, ocurrirá durante el período de transición hasta 2020. La única oposición aparente proviene de la Free Software Foundation Europe (FSFE). Es lo suyo, pero hay un argumento imbatible: la opinión de los usuarios finales.

Banca y Seguros: comodidad más que fidelidad

Es probable que los consumidores no sean conscientes de cuál es el futuro de la banca y las compañías de seguros, pero su percepción ha cambiado en los últimos años. En lo esencial, los clientes de hoy buscan en los servicios financieros facilidades a las que se han acostumbrado en otros sectores más digitalizados. Dejan de lado su actitud tradicional – dígase conservadora – y son más propensos al cambio, siempre que les reporte beneficio. Un estudio reciente destaca que los clientes españoles son los menos conservadores en su relación con la banca, y parecen tener ideas más claras en cuanto a lo que esperan obtener a cambio. Como primera conclusión, la comodidad prima sobre la fidelidad. Leer más

13Feb

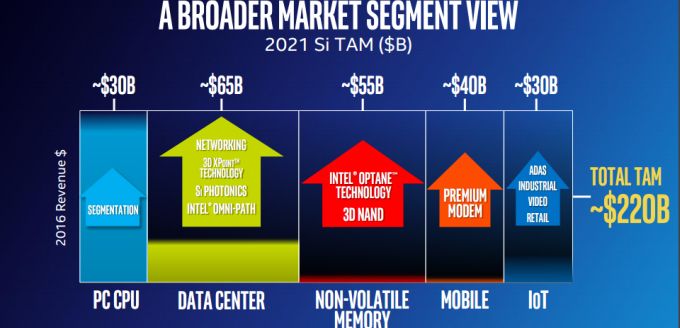

Si tuviera que elegir un protagonista de la semana pasada sería, a efectos de este blog, Brian Krzanich, CEO de Intel. El Investor Day del jueves ha certificado que la compañía está embarcada en una transición profunda, que Krzanich llamó «probablemente la mayor que ha vivido Intel en toda su historia». No es retórica: de los 59.400 millones de dólares ingresados en 2016, la mayor parte siguió correspondiendo a los chips para PC, pero este es un mercado que se achica cada trimestre, degradando el margen operativo. Por otro lado, la demanda de servidores para datacenter se contrae, al menos en su vertiente on-premise.

Así las cosas, el crecimiento hay que ir a buscarlo en otras líneas de negocio: cloud, HPC, memorias, IoT, comunicaciones, etc. Supondrá inversiones de capital que habrá que explicar muy bien a los inversores, que sólo miran el cash flow como fuente de retorno. Cierto que el accionariado de Intel es conservador, estable y paciente, pero se hace preguntas como cualquiera.

Si no me equivoco, el estrellato de la sesión correspondió a Diane Bryant, VPE a cargo del Data Center Group (DCG). Según ella, esta rama de Intel debería crecer a un ritmo del 6% anual hasta 2021, un período en el que la línea de negocio convencional a su cargo podría declinar un 5%. Ecuación que resume muy bien el marrón que le ha caído a Bryant.

También se supo la semana pasada que la octava generación de la microarquitectura Core seguirá basándose en la tecnología de fabricación de 14 nanómetros. Coffee Lake, próximo miembro de la familia, será de 14nm, y su disponibilidad se adelantará a la segunda mitad de este año. Un consumidor podría preguntarse por qué comprar ahora un PC con Kaby Lake estando tan cerca la llegada de Coffee Lake, pero el cálculo es otro.

En septiembre pasado, circuló una supuesta hoja de ruta en la que Coffee Lake se marcaba para marzo o abril de 2018. O la filtración era falsa, o Intel cambió su calendario. En la práctica, esto no significa que renuncie a sus planes en 10nm, más bien lo contrario, pero se entiende de facto como reconocimiento de que no tendría capacidad de entrega a tiempo para que los fabricantes lleguen con sus productos a las estaciones clave del año. De modo que ha decidido prolongar el ciclo de 14nm, que así acumularía cuatro fases.

Históricamente, cada salto tecnológico de Intel ha tenido como primer destino los chips para PC. En 2017, el privilegio pasa a las CPU de servidores: los primeros ejemplares de 10nm estarán disponibles en procesadores Xeon para datacenter y luego vendrán los de PC. Otra prueba de la relevancia adquirida por el DCG también en las prioridades de fabricación.

Hay otra razón para dar a Krzanich el merecido protagonismo. En pleno contencioso sobre el veto inmigratorio de Donald Trump – Intel, en su condición de «empresa fundada por un inmigrante» [Andy Grove] ha firmado en contra del decreto presidencial – no fue obstáculo para que el CEO de la compañía compareciera junto a Trump en el Despacho Oval, y anunciara que invertirá 7.000 millones en una planta en Arizona, equipada para fabricar chips con proceso de 7 nanómetros, que supondrá 3.000 puestos de trabajo.

Krzanich sintió necesidad de explicar en un memorando a los empleados de Intel que su gesto no implica apoyar ciertas políticas de Trump con las que discrepa, pero la fecha elegida para el anuncio se presta a interpretación. Durante el acto en la Casa Blanca, el CEO subrayó ante las cámaras que «las políticas fiscal y regulatoria prometidas por la nueva administración nos han animado a retomar el proyecto de inversión que teníamos parado». Tuvo que salir Stacy Smith, presidente de fabricación de Intel, a precisar que no contempla subvenciones gubernamentales. En fin…

Si mis archivos no fallan, este anuncio es una reedición del que hiciera Paul Otellini en 2011, junto a Barack Obama de visita en la planta de Intel en Hillsboro (Oregon), sitio que originalmente debía haber acogido la llamada Fab 42 (con proceso de 10 nm, que ahora se hace en Israel). El plan quedó congelado por la debilidad del mercado, y al poco tiempo Intel procedió a suprimir globalmente 12.000 puestos de trabajo, parte del legado que Otellini dejó a Krzanich.

Con el anuncio de la semana pasada, el proyecto se desplaza a Arizona, donde ya está hecha parte de la obra civil. Donald Trump tardó minutos en apuntarse en Twitter los 3.000 empleos que beneficiarán a «la buena gente de Arizona». Intel ya es el primer empleador en Oregón y el segundo en Arizona, además de tener líneas de producción en Irlanda, Israel y… en China.

¿Silicon Valley contra Trump? No tan simple

Si, como se espera, un tribunal de apelaciones de California rechazase el recurso de la administración Trump contra la suspensión en primera instancia de la orden ejecutiva que restringe la entrada en Estados Unidos de ciudadanos extranjeros, aunque acrediten residencia en el país, el caso deberá dirimirlo el Tribunal Supremo. En apenas tres semanas que lleva en la Casa Blanca, Donald Trump ha roto demasiados platos y atizado varios fuegos. El de la inmigración es uno. Advertencia del autor: quien guste de las conclusiones simples, haría bien en no seguir leyendo, porque esta crónica postula que este asunto es complejo, y que hay una dosis de hipocresía en la resistencia empresarial. Leer más

Intel pone luces cortas y largas

Conviene no cegarse con el espejismo de la cotización. El entusiasmo de los inversores se ha quedado a medias tras conocer los buenos resultados del año fiscal 2016. Su cabeza ya piensa en 2017 y más allá. Tras la conferencia, hubo división de opiniones entre los analistas: para unos, las expectativas son «imprecisas», para otros son «realistas». Juicios provisionales, en espera del Investor Meeting que Intel ha convocado para este jueves, uno de cuyos ejes será la concreción de la ´hoja de ruta` de sus procesadores. Hasta ahora, Intel ha hecho hincapié más en destacar las nuevas áreas de (presunto) crecimiento que en las líneas de negocio que realmente nutren los resultados. Leer más

6Feb

Los resultados del trimestre octubre-diciembre, primero del año fiscal 2017 de Apple, han levantado una ola de entusiasmo bursátil: la acción trepaba el viernes a sólo un dólar de la cotización más alta de los últimos diez años, o sea desde que el iPhone existe. Hay sólidas razones para este rally, pero también motivos de inquietud por un factor persistente: la excepcional dependencia de Apple con respecto al iPhone, el 69,4% de los ingresos y – según estimaciones – algo más del 80% de los beneficios. En un contexto de estancamiento del mercado mundial de smartphones, el asunto merece unas líneas.

Los 78.351 millones de dólares de ingresos, un 3% de incremento en doce meses, marcan un récord histórico. Sin embargo – perdón por hacer de Pepito Grillo – el trimestre tuvo 14 semanas, una más que el de referencia un año anterior, lo que hace una diferencia importante en estas magnitudes. En cuanto al beneficio neto [17.391 millones] fue un 2,6% inferior al de igual trimestre en 2016, pero habiendo menos acciones entre las cuales dividirlo, se ha podido calificar como récord que el beneficio por acción subiera de 3,30 a 3,38.

Normalmente, el primer trimestre de cada año fiscal es el más rentable del ciclo, por dos razones: es tiempo de campañas (Black Friday y Navidad) y también el primero de cada generación del iPhone. Se nota en el ambiente un deseo manifiesto de subrayar que Apple está viviendo un momento histórico. Esta corriente contrasta con otra cuya tesis insiste en que Apple ha perdido su aura innovadora desde que Tim Cook sustituyó al difunto Steve Jobs. Ambas posturas, en mi opinión, responden a intereses creados.

Las noticias de la semana pasada se han simplificado demasiado al hacer hincapié en el iPhone, y es lógico que así sea. Según datos de IDC, Apple ha superado a Samsung en ventas de smartphones en el trimestre, aunque la marca coreana ha cerrado el 2016 como líder. A menos que tenga algo nuevo que mostrar, a Samsung se le hará cuesta arriba contrarrestar las expectativas en torno al futuro iPhone 8, que previsiblemente verá la luz en septiembre.

Si nos centramos en el iPhone, resulta que ha tenido un crecimiento del 5% en el año, tanto en unidades [78,3 millones] como en ingresos [54,378 millones de dólares]. También récord histórico. Los 3,5 millones de unidades adicionales tienen una explicación plausible: hace un año no existía el iPhone SE (lanzado en marzo de 2016), lo que incita a pensar que, en realidad, el agregado iPhone 6/iPhone 7 no habría crecido sino tal vez decrecido.o

Un aspecto que no he visto en las crónicas es el precio medio (ASP) de los iPhones despachados, que ha subido de 690 a 694 dólares. Se siente uno tentado de multiplicar esos 4 dólares por los 78,3 millones de iPhones. Pero tiene fácil explicación: el iPhone 7 Plus, el más caro de la familia, ha tenido un gran éxito pero, además, está el factor del almacenamiento: en la anterior generación, iba de 16Gb a 64Gb, que en la actual ha subido a 32 Gb y 128 Gb. La diferencia estimula que la mezcla del mercado total se desplace hacia los modelos de mayor capacidad y mayor precio.

Porque la variante fundamental en el modelo de negocio del iPhone es el ASP (Average Sale Price). Todavía no hay indicios de si Apple renovará su smartphone de gama media SE, pero marzo está a la vuelta de la esquina: empezarán las filtraciones acerca del iPhone 8. Es una gimnasia que Apple tendrá que controlar para que no debilite prematuramente a los modelos vigentes. Presumiblemente, la batalla por el mercado mundial acentuará el peso específico de los modelos premium, como podrá verse en el Mobile World Congress: todas las marcas que pintan algo quieren batirse por la cuota del iPhone.

Otro componente destacado en los resultados del trimestre han sido los servicios [contenidos, Apple Care, Apple Pay, licencias, etc], cuyo aumento ha sido espectacular: 18% interanual. Está muy bien, pero han sido 7.172 millones de dólares, el 13% del total de ingresos. Cumplen la estrategia trazada, pero no son el sustituto necesario del iPhone, entre otras cosas porque hay un vínculo visible entre ambos.

Entretanto, el iPad sigue su linea descendente [-19% en unidades, -22% en valor] confirmando la tendencia general del mercado de tabletas: no sólo se venden menos, sino que la gama baja concentra la demanda. Parece como si el iPad Pro ha hecho muy poco para iniciar una recuperación: el precio medio de esta familia de productos ha caído en sólo tres meses de 460 a 423 dólares.

¿Y el Mac? Bien, gracias. Las ventas han sido razonablemente buenas [casi 5,4 millones de unidades, 1% de crecimiento] y su precio medio ha subido de 1.270 a 1.348 dólares. Algo que, desde luego, no pueden decir otros fabricantes de PC, pero no tendrá influencia real en el futuro de Apple: es un producto histórico, intocable, pero no está claro cuánta atención le dedica la compañía en esta fase de su desarrollo.

The Machine: hoy las partes, mañana el todo

Seis décadas ha durado la arquitectura básica en la que se basa la computación, y le queda mucha vida. En los míticos HP Labs, ahora dependientes de Hewlett Packard Enterprise (HPE) se ha desarrollado un prototipo de ordenador cuya arquitectura difiere radicalmente, ya que pone la memoria en el centro del sistema. Con cierta chispa, el proyecto fue bautizado como The Machine, pero su fruto lleva un nombre prosaico: Memory-Driven Computing. Y elocuente: su objetivo es manejar un volumen de datos sin precedentes, cuando se produzca el despliegue masivo de Internet de las Cosas (IoT) la próxima década. HPE prevé introducir gradualmente distintos elementos, y lanzar en 2020 el sistema completo. Leer más

Echando cuentas sobre el impacto de 5G

En poco más de tres semanas abrirá sus puertas el Mobile World Congress de este año, punto de encuentro entre los actores de un mercado global. Los usuarios son, con perdón, sólo la referencia en cuyo nombre se diseñan las estrategias corporativas. Un asunto dominante es el advenimiento, cada vez más próximo de la quinta generación de telefonía móvil, o 5G. Todo va según lo previsto y los primeros despliegues se harán a tiempo para los Juegos Olímpicos de Tokio. Si todo está así de claro, ¿de qué se hablará en Barcelona a partir del 27 de febrero? De dinero. Porque 5G evoca expectativas de negocios multimillonarios y exigencias de inversión. En fin, lo que suele llamarse impacto económico. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons