¿Para cuándo el carrito sin comprador?

Dicen que entre dos extremos, el comercio de toda la vida y la rendición ante Amazon, hay una fórmula posible para reanimar al primero. Que la empresa de Jeff Bezos esté llevando su agresividad comercial y logística a la distribución de alimentos frescos, o que abra tiendas de calle en distintos ramos, son motivos de justificada inquietud para las grandes superficies tradicionales. ¿Podrán esquivar la amenaza invirtiendo en tecnología? En este contexto, la empresa Worldline, del grupo Atos, ha desarrollado un sistema de smart retail que está implantando en comercios que nunca habían presumido expresamente de ´inteligencia`, pese a tenerla, hasta que han visto venir una ola ´disruptiva`. Leer más

Es una inquietante coincidencia que Intel escogiera el cumpleaños de la arquitectura x86 [el procesador 8086 apareció en el mercado el 8 de junio de 1978] para lanzar una advertencia a Microsoft y Qualcomm, así como a sus compañeros de viaje. Unos y otros corren el riesgo de enredarse en un interminable litigio si van a seguir adelante con la intención de emular sus instrucciones x86 [ISA, Instruction Set Architecture] con la pretensión de que el software escrito para Windows, pueda ejecutarse en hardware construído sobre la arquitectura de la empresa británica ARM, licenciada por Qualcomm.

El director de los servicios jurídicos de Intel, Steven Rodgers, avisa en el blog oficial de la compañía que las instrucciones de la arquitectura x86 están protegidas por más de 1.600 patentes. En la feria Computex del mes pasado, Qualcomm y Microsoft anunciaron una estrategia para llevar Windows a los sistemas SoC Snapdragon 835 y prometieron que a finales de este año habrá en el mercado los primeros modelos de PC bajo las marcas HP, Lenovo y Asus. La nueva plataforma integraría procesadores de banda base LTE, también de Qualcomm, un paso que parece encajar con el deseo de Microsoft de volver al mercado de la movilidad. No está claro que, dejando a un lado el precio, la emulación sea la mejor solución si Microsoft reingresara con un supuesto Surface Phone, equipado por Qualcomm con un chipset Snapdragon 835.

Para que un procesador basado en la arquitectura ARM pueda ejecutar aplicaciones desarrolladas sobre Windows 10, Microsoft y Qualcomm tendrían que encontrar un modo eficiente – aunque no menos inadmisible para Intel – de emular el juego de instrucciones que caracteriza la arquitectura x86. Las técnicas de emulación no son nuevas, y el abogado Rodgers ha tenido el detalle de recordar que una compañía llamada Transmeta [vecina de Intel en Santa Clara, por cierto] dio mucho que hablar en los años 90 con su procesador Crusoe, cuyo código emulaba el del x86.La alusión resulta incisiva, porque en su día Intel bloqueó en los tribunales esa implementación y de Transmeta nunca más se supo. La misma suerte corrieron Cyrix y VIA, con historias parecidas. Lo que Rodgers avisa es que Intel será contundente en la defensa de su propiedad intelectual. De manera implícita, viene a decir que una guerra prolongada alejaría a los usuarios y el tiro le saldría por la culata a Microsoft. Qualcomm, en su blog corporativo, califica de ´interesantes` las palabras de Rodgers., pero sólo añade: «la Mobile PC Platform en la que hemos trabajado junto con Microsoft ofrecerá una experiencia de conexión continua, soportará baterías de un día de trabajo y diseños más ligeros, además de requerir menos ventilación […]».

No es la primera vez que Microsoft intenta relajar su vínculo histórico con Intel. Ya lo hizo en 2012 al promover Windows RT, con la diferencia de que este sistema operativo light, al ser distinto, no servía para correr las aplicaciones escritas para x86. Los usuarios que picaron, al llegar a casa con su flamante PC Win RT, descubrían que las aplicaciones que ellos tenían no funcionaban con el hardware que habían comprado. La aventura se saldó para Microsoft con pérdidas de 900 millones de dólares.

A diferencia de aquella experiencia, Windows 10 – completo, se insiste mucho en el adjetivo – para máquinas ARM incluirá un software de emulación que aseguraría la compatibilidad con la mayoría de las aplicaciones de 32 bits desarrolladas para x86. Como entonces, la iniciativa es de Microsoft, con lo que el papel de Qualcomm es de socio subordinado. Traer a colación el espectro de Transmeta viene poco a cuento, pero sirve al propósito de mostrar que Intel está enfadada aunque no podrá ir a los tribunales mientras no haya materia.

Se desconocen los detalles de la emulación prometida. Pero del anuncio se deduce que, en lugar de proponer a los desarrolladores que escriban versiones de su software para ARM, las aplicaciones serían emuladas en la propia plataforma. La incógnita no reside tanto en el cuerpo principal de las instrucciones 386 – compartido de origen con AMD – sino en las extensiones posteriores, que Intel ha protegido con patentes a su nombre.

En 2012, los fabricantes importantes de PC prestaron escasa atención a Windows RT. Esta vez HP, Lenovo y Asus – que sumados representaron la mitad de los despachos mundiales de PC en 2016 – parecen no hacer ascos a la iniciativa de Microsoft. Al respecto, se conjeturan motivos económicos: en ciertas categorías de producto, expuestas a la bajada de márgenes, ¿por qué montar un Core i5 de 240 dólares si existiera una alternativa Snapdragon que, por 100 dólares o menos, integre procesador, módem y GPU?

También Intel tiene sus motivos económicos para contratacar: su Client Computing Group – básicamente, chips para PC – ingresó 32.900 millones de dólares en 2016 y 8.000 millones en el primer trimestre de este año; la aparición de hardware basado en la arquitectura rival que facilite [aun así habrá que ver hasta qué punto] trabajar con Windows 10, sería obviamente una amenaza.

Desde el punto de vista de Qualcomm, es otra de las batallas que tiene que librar simultáneamente. El duro enfrentamiento con Apple no amaina, con las obvias consecuencias económicas – e Intel sacando partido – mientras su atrevida adquisición de NXP es cuestionada por una parte de sus accionistas y sigue pendiente de autorización de los reguladores competentes en Europa y China. En este momento, sus abogados tienen tanto trabajo como sus ingenieros.

Para Apple, la música sigue siendo un señuelo

Fueron tantas las novedades que Apple mostró la semana pasada en su conferencia de desarrolladores, que hay diversidad de opiniones acerca de cuál será, en perspectiva, la más importante. Este blog apuesta por HomePod, que unos definen como ´asistente para el hogar` y otros como ´altavoz inteligente`. Interesante discrepancia: por un lado, integra Siri, por otro – al menos de momento – se centra en la música como reclamo que le permita aumentar sus ingresos por servicios. En realidad, la carrera va más allá, y es de fondo: la inteligencia artificial, en la que Apple apenas ha destacado; tendrá que hacerlo cuanto antes, porque la IA va a marcar la competencia más que ninguna otra tecnología. Leer más

Bancos encadenados, en buena compañía

Hubo dudas al principio: algún entusiasta había propagado la idea de que blockchain podría ser un mecanismo ´libertario` para cortocircuitar el papel de los bancos en la economía. Los bancos han llegado a la conclusión opuesta: sólo ellos pueden sacar buen partido a la tecnología de registros compartidos DLT (distributed ledgers). Para empezar, DLT suena mejor que blockchain. Guardando prudente distancia con las criptomonedas, los bandos de todo el mundo están adoptando esa tecnología subyacente, que puede darles un plus de eficiencia, a condición de ser ellos quienes estén al mando, en vez de aventureros digitales o advenedizos financieros. Se han decantado por la creación de consorcios. Leer más

La industria los prefiere premium

Computex ha vuelto por sus fueros este año como ´la` feria de referencia que marca la tendencia en componentes para ordenadores, en un momento crucial de este mercado. Se observa una inclinación de los fabricantes de PC hacia la gama premium: equipos de sobremesa cuya potencia elevará sus prestaciones. Apenas ha habido novedades en los segmentos medio y bajo, pese a ser muy demandados por los consumidores. El esfuerzo industrial – y por consiguiente el de marketing – está visiblemente condicionado, más que nunca, por la rentabilidad sin concesiones. La batalla por ganar cuota de mercado ya no es relevante: importa más el margen de beneficio. Otra lección aprendida. Leer más

Un evangelista del «comercio contextual»

Harper Reed fundó su segunda startup, Modest, al poco de la reelección en 2012 de Barack Obama, de cuya campaña había sido CTO (chief technology officer). Reconoce entre risas que su objetivo no era precisamente modesto: «definir y encauzar el futuro del comercio electrónico». Dos años después, su empresa fue adquirida por Braintree, subsidiaria de PayPal que se ocupa de la plataforma que ayuda a los minoristas a vender sus productos a través de páginas web propias y de las redes sociales, lo que en la práctica busca contrarrestar la omnipotencia de Amazon. En el organigrama actual de PayPal, Harper Reed ocupa un puesto heterodoxo: emprendedor residente. Leer más

5Jun

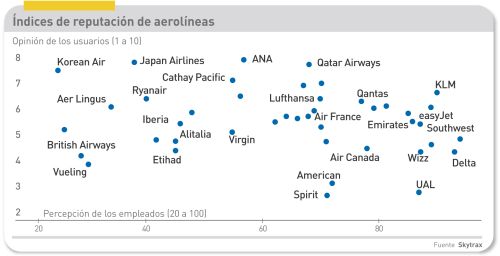

Poco a poco y parcialmente, se van desvelando detalles de las causas del monumental colapso de los sistemas informáticos de British Airways. El sábado, siete días después de los hechos, se conoció oficiosamente una explicación atribuída a Bill Francis, IT Head de International Airlines Group (IAG), holding que es propietario de las aerolíneas British Airways, Iberia y Vueling] En el documento [filtrado a la prensa, pero no publicado por IAG, Francis confirma la versión inicial: «un problema de suministro eléctrico a uno de nuestros centros de datos en Reino Unido, provocó una pérdida absoluta de potencia, superando las capacidades de los sistemas de backup y de sus baterías. Esto, a su vez, impidió que funcionaran los planes de contingencia que en una emergencia controlan la migración a otras instalaciones […] Después de varios minutos de caída, el suministro se reanudó de manera incontrolada, sobrecarga excepcional que causó daños físicos a una parte de nuestra infraestuctura de TI y exacerbó el problema».

Es una explicación insatisfactoria para quienes saben de back-up y disaster recovery. Todos los sistemas están expuestos de tanto en tanto a caídas severas, pero la inteligencia de las organizaciones consiste en tener planes para restaurar el servicio en un punto establecido de back-up. Una teoría a propósito del caos de BA sugiere que al reanudarse el suministro, los sistemas no estaban debidamente sincronizados.

Decenas de millones de mensajes transitan por las redes de BA cada día, a través de unos 200 sistemas específicos para cada elemento operativo. La empresa israelí Continuity Software – su nombre me evita explicar a qué se dedica – ha comentado que los sistemas de TI de las compañías aéreas «son tan complejos que lo normal es desplegar numerosas capas de protección que duplican cada componente y cada servidor […]». Lo extraño en este caso es que todas las capas se derrumbaran simultáneamente.

La industria del transporte aéreo es, posiblemente precedida sólo por la financiera, la que más invierte en TI. Al parecer, British Airways no ha sido tacaña en sus inversiones, y concretamente hace tres años reemplazó todos sus sistemas UPS para suministrar una alta capacidad de respuesta a emergencias eléctricas. Al mismo tiempo, parece haber querido forzar su ROI por la vía del ahorro de costes, una concepción estrecha de la «transformación digital» que, por lo visto, ha sido fatal.

Al menos, el texto de Francis sirve para desmentir el argumento sindical según el cual el origen del desastre estaría en la eliminación de varios cientos de puestos de trabajo en los dos datacenter adyacentes a Heathrow para contratar sus tareas al contratista indio Tata Consulting. Desmiente a medias, porque en noviembre pasado Francis presumió en una conferencia sectorial de haber rebajado sustancialmente los costes operativos del departamento a su cargo.

Si Francis ha creído en algún momento que con esta explicaciòn calmaría la controversia, ha caído en el mismo error que Alex Cruz, CEO de British Airways. El problema tiene muchas dimensiones, y una de ellas – como tienen bien estudiado los especialistas en comunicación de crisis – es el pésimo manejo de la situación por Cruz. Engañado por sus lecturas acerca del poder de persuasión de las redes sociales, Cruz diseminó en estas unos vídeos [que inmediatamente fueron tomados a chufla] de disculpa, a la vez que internamente instruía al personal de tierra a abstenerse de todo comentario ´en vivo´ con los angustiados pasajeros. En cambio, BA habilitó una línea telefónica premium [tarifa: 62 peniques por minuto ] que sólo conseguía encender los ánimos.

El «daño reputacional» (sic) está consumado y llevará años e inversiones repararlo, afirma la consultora Euromonitor. Ha pasado en pocos años de publicitarse como la «world´s favourite airline» a degradar su marca y la confianza de su personal.

Damian Brewer, analista de RSC Capital Markets, ha escrito un informe demoledor dirigido a sus clientes. Califica de «altamente cuestionable» que se trate de un episodio excepcional, y concluye que los gestores de la aerlínea no han prestado atención a dos precedentes recientes: el cambio mal planificado de sistemas que paralizó durante días la flota de Delta Airlines, y la crisis veraniega de Vueling – también filial de IAG – ambos del año pasado.

La mención de Vueling es sangrante, porque apunta directamente a las credenciales de Alex Cruz como artífice previo de una expansión de la aerolínea española de bajo coste que, acoplada a los severos recortes de costes, le llevaron a ser fichado como CEO de BA. Vueling ha pasado de ser la favorita de la familia IAG por sus altos márgenes en 2014, a tener uno de los más bajos del sector, para recuperar el terreno perdido.

Cuentan los admiradores de Cruz en la prensa española asalmonada, que este antiguo consultor de Accenture contratado en su día para dirigir ClickAir, que luego fusionó con Vueling, es un «apasionado» de los negocios low cost . Trasladado a Londres, se puso a la tarea de aplicar en BA las maneras de Michael O´Leary, fundador de Ryanair. No calculó bien que Ryanair nació con un perfil low cost mientras que la clientela de British Aiways echa en falta otros tiempos. La escala es distinto y el concepto muy diferente. Por cierto, O´Leary le ha devuelto el cumplido con esta etiqueta en Twitter: #ShouldHaveFlownRyannair.

El dinero que BA pudo ahorrar en un año, será devorado con creces por los costes de compensación a los pasajeros y reconstrucción de sistemas: un análisis del broker Cantor Fitzgerald los estima, por lo bajo, en 100 millones de libras. Aunque el controvertido directivo dice no ver motivos para dimitir, es vox populi que Willie Walsh, el abrasivo es piloto irlandés que ha construído IAG, no ha tenido el menor gesto de complicidad. Ya llegará el momento de despedirle.

Samsung presume de seguridad en sus móviles

Decir que la seguridad es un factor vital para las empresas es una verdad de Perogrullo. Como lo es sostener que los dispositivos móviles son fundamentales para la productividad empresarial. Pero el binomio seguridad-movilidad no casa bien. Según un estudio presentado por Samsung en coincidencia no deliberada con el caso WannaCry, el 95% de las empresas españolas encuestadas proporciona un smartphone o una tableta a sus empleados para uso profesional, y el 55% considera que la seguridad en el uso de esos dispositivos es un reto crítico para la propia empresa. Por otro lado, el 68% de los empleados desea compartir datos del negocio con clientes y/o proveedores a través de esos dispositivos. Leer más

Atención aseguradoras, ¡que viene el lobo!

No hay por qué no desvelar la conclusión, perfectamente previsible: las aseguradoras que quieran competir con éxito en el nuevo entorno digital deben mirarse en el espejo, transformar sus capacidades internas y aprender de los nuevos competidores que asoman con el marchamo insurtech. Se trata de alinear estructuras, procesos, mecanismos de gestión, talento y herramientas de trabajo a una nueva realidad basada en la innovación y el trabajo colaborativo. Todo esto sin perder ni un ápice de la estabilidad del negocio actual. Pocas veces se habrá visto un acopio tan adjetivado de los tópicos sobre la llamada transformación digital, en este caso, aplicados imperativamente al sector asegurador. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons