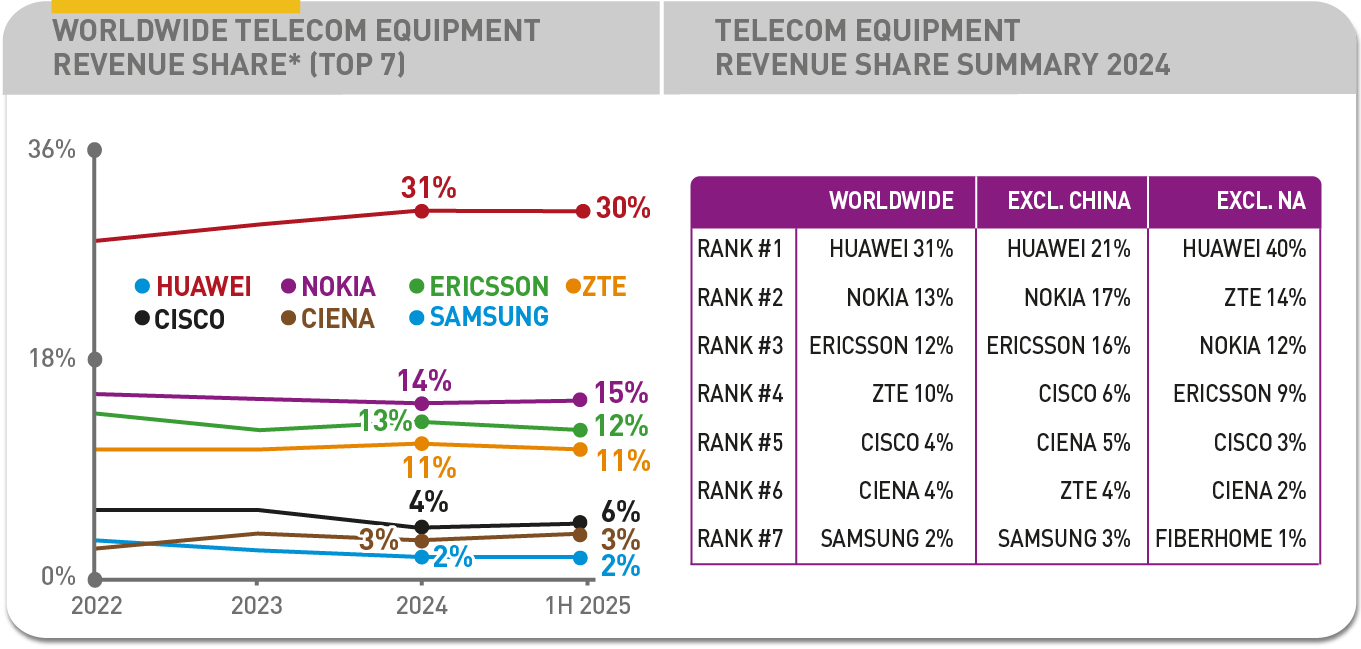

Pasar de una caída del 11% en 2024 a un crecimiento cero en la primera mitad de 2025 puede parecer una proeza, pero no arregla el estropicio. Como mucho, el mercado mundial de equipos de telecomunicaciones ganará este año dos o tres puntos, si se produjera una mejoría en el segundo semestre. Esta es la estimación de la consultora especializada Dell´Oro. Una nota relevante es que Huawei sigue siendo el primer suministrador a escala global, con un 30%. Le siguen Nokia (13%), Ericsson (12%) y otra compañía china, ZTE (10%). Estos cuatro grandes dentro de un grupo de siete, representan tres cuartas partes de un mercado mundial que el informe evalúa entre 82.000 y 85.000 millones de dólares.

Dos proveedores chinos acumulan el 40% y dos europeos el 25%, pero esta sería una simplificación. Dos estadounidenes y una corena completan el análisis: Cisco, gracias a la renovación de su base instalada de routers se lleva el 4%, lo mismo que Ciena, gracias a su especialidad en comunicaciones ópticas. En cuanto a Samsung, pese a sus esfuerzos por ganar contratos de redes , en el cómputo total no pasa del 2%.

Leyendo las cifras macro, el primer pensamiento lleva naturalmente a las comunicaciones móviles, en las que las redes 5G no han agotado su ciclo decenal de inversión mientras la 6G se hacen esperar . Pues no es esp. Dell´Oro clasifica el mercado de las telecomunicaciones en cuatro categorias, de las que sólo una creció en 2024, el acceso a banda ancha. Las otras cinco – transporte óptico, microondas, RAN, routers y switches de operador y el core de redes móviles – todas han declinado, en algunos casos dos dígitos.

En el gráfico se ve que pasan los años y la cuota de los proveedores se ha movido poco, según los cálculos de Dell´Oro, generalmente considerados fiables. La oferta está concentrada y la demanda bien controlada. La única sorpresa la da Huawei, para la que el mercado norteamericano está cerrado desde el primer mandato de Donald Trump mientras en Europa está constreñida a la modernización de los equipos de 4G a 5G mediante software.

Tiene sentido que el colosal mercado chino, muy superior a los de Norteamérica y Europa juntos, con tres operadores que se nutren de los fabricantes compatriotas, contribuya a que Huawei sea líder mundial Porque incluso si se excluye la facturación en China, esta compañía sigue ocupando el primer lugar con un 21% de cuota, seguida de Nokia (17%) y Ericsson (16%), mientras ZTE se conforma con el 4%. En caso de omitir de la tabla el mercado norteamericano, Huawei pasaría a controlar el 41% del total mundial y ZTE el 14%, relegando a Nokia y Ericsson al tercer y cuarto puesto, un rezago agudizado como secuela del conflicto estratégico entre Estados Unidos y China.

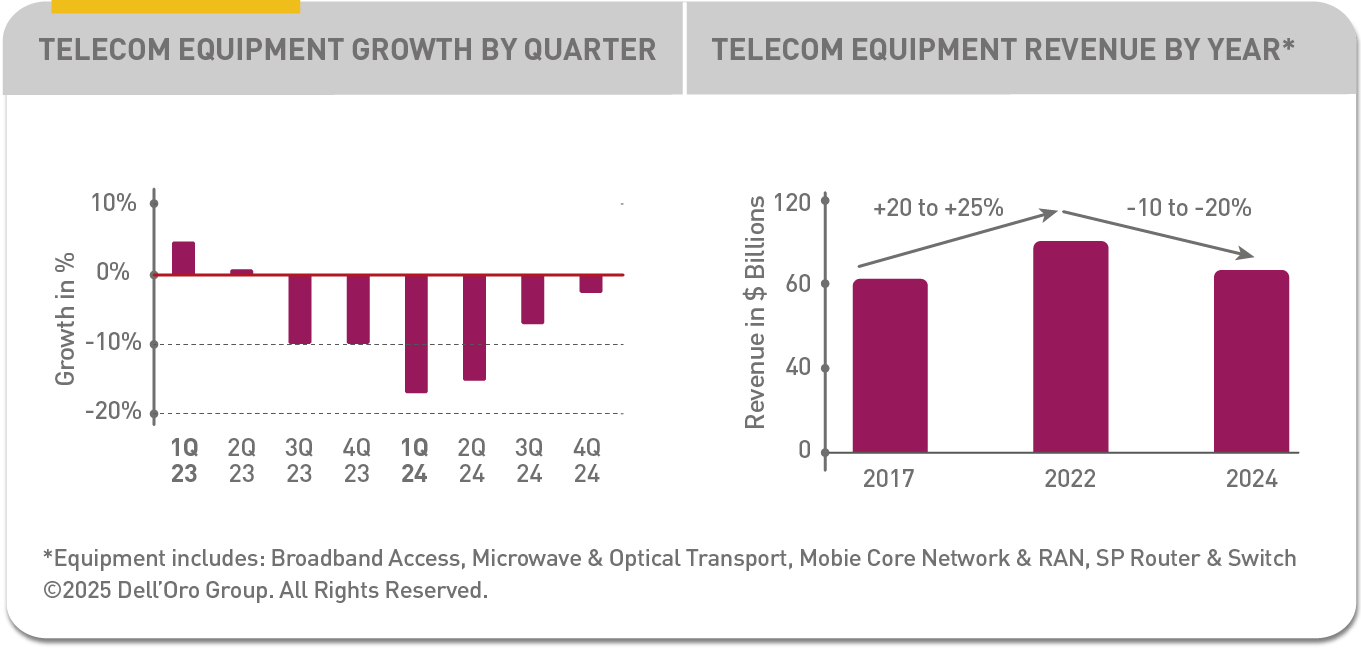

Durante el primer y segundo trimestres del año pasado, los descensos fueron muy pronunciados, por momentos más del 15%, lo que provocó una bajada de la facturación global del 11%, la peor de los últimos veinte años [el mayor declive fue el de 2002, con más del 20% ]. Véase en el gráfico el errático comportamiento del mercado en los dos últimos años: muy ligeros crecimientos en la primera mitad de 2023 seguidos de bajadas de casi el 10% en la segunda mitad para continuar cayendo el 15% antes de moderarse al final del año, aunque con signo negativo.

Otro factor es la desaceleración de las inversiones de los operadores chinos. Su economía no es tan boyante y el grueso del capex en 5G y 5G SA ya está acabado. Es cierto que el mercado indio toma parcialmente el relevo, aunque allí el precio de los equipos es inferior, en curiosa consonancia con las tarifas a los consumidores.

También en Estados Unidos ha habido últimamente un descenso de las inversiones: el contrato plurianual conseguido por Ericsson con AT&T ha privado a Nokia de ese negocio, de modo que el paisaje ha cambiado poco en definitiva. Pero el problema más grave está en los mercados europeos: cuando Bruselas actualizó sus normas sobre ciberseguridad, la reacción de los operadores chinos fue reducir casi a cero sus compras a Ericsson y Nokia. Para la cámara de comercio de la UE en China, los requisitos de localización de la infraestructura de las telecos son “una amenaza existencial” para los suministradores europeos.

Este panorama justifica la alarma de los dos campeones europeos de la industria. Ericsson acaba de anunciar una caída global del 11% en el tercer trimestre y para el cuarto espera unos resultados en línea con los precedentes, según su CEO Borge Ekholm: virtualmente planos, coincidentes con la previsión de Dell´Oro. En Nokia, le ha costado el puesto al CEO, quien fue sustituido por el joven Justin Hotard, muy dispuesto a encarnar un giro hacia líneas de negocio más prometedoras.

Hubo mejores tiempos para esta industria. Sin remontarse muy atrás, entre 2017 y 2022, el crecimiento de los ingresos fue notable, con un aumento del 20% al 25% llevando la facturación global de 80.000 a 100.000 millones de dólares en números redondos. Siguió un descenso hasta 2024 que sólo ahora podía mutar en tímida estabilidad. Los analistas de Dell´Oro apuntan que este año se alcanzarían, como mucho, los 85.000 millones de dólares.

Ahora parece, sólo parece, que en estas postrimerías de 2025 las condiciones mejoran un poco. Si bien los operadores siguen enfrentándose a retos muy importantes. La evolución negativa de los últimos años se debe a múltiples causas, entre ellas el exceso de inventarios, un entorno macroeconómico incierto y la dificultad de hacer comparaciones entre las distintas variables de las redes celulares de última generación.