Estos que corren no son buenos tiempos para los operadores europeos de telecomunicaciones. Sí, desafortunadamente hay poco margen para el optimismo. Con la pandemia, el sector ha lucido sus fortalezas pero ha desnudad0 debilidades: las redes han soportado incrementos de tráfico nunca vistos, un esfuerzo no recompensado por los resultados. Para comprobarlo, no hay más que ver las cuentas que se van presentando. Uno de los rasgos de 2020 ha sido el incremento de la inversión para reforzar las infraestructuras y afrontar los imprevisibles picos de demanda. Duele tener que decirlo así, pero el teletrabajo y la educación online han sido nuevas cargas que han de soportar los operadores.

Otra vez la paradoja tantas veces señalada. Muchas empresas de la galaxia digital han ganado negocio durante la pandemia apoyándose en las redes que los operadores no estaban en condiciones de rentabilizar. Para estos, la recta final del año pasado ha sido especialmente negativa en ingresos; su altruismo digital ha ayudado al ciudadano, pero no a sus resultados.

Este podría ser el parte: aumento de datos ´ilimitados` sin coste adicional, servicios gratuitos ante la emergencia, descuentos a ciertos colectivos, aplazamiento en los pagos de facturas, caída de ingresos por la crisis del turismo. La incertidumbre creada por la COVID-19 se ha trasladado a un sector que ya arrastraba una década de problemas.

Todo lo anterior está dicho, claro que con lenguaje más institucional, en un estudio elaborado por la consultora Analysys Mason para la ETNO (European Telecommunications Network Operators). Se trata de un prolijo documento de 88 páginas que no ha sido fácil resumir.

Salta a la vista que los operadores miembros de ETNO han perdido fuelle en su capacidad de inversión, cuando se les compara con sus homólogos norteamericanos o asiáticos. En el último decenio, cada vez menos compañías europeas aparecen entre las Top 15: han pasado de seis en 2010 a cuatro en 2020 [Deutsche Telekom, Telefónica, Vodafone y Orange, en este orden y descendiendo en la escala]

En palabras del estudio, “el nivel de intensidad de capital de los miembros de ETNO produce beneficios directos e indirectos a los europeos, pero disimula un problema profundo. Mientras la proporción de capex es elevada, el ingreso per capita es tan bajo que la inversión per capita desciende”. Tomadas en su conjunto, las telecos europeas invirtieron 95 euros per capita en 2019, significativamente menos que los operadores de Estados Unidos, Japón y Corea del Sur, incluso después de depurar las diferencias de PIB. El ejemplo culminante es que la inversión per capita en Japón es dos y media veces más alta que la europea.

A lo largo del estudio y con un capítulo específico, se hace hincapié en el alto coste de las subastas de espectro para las redes 5G. Esta circunstancia, sumada a la fragmentación del sector sitúa al viejo continente (incluido Reino Unido) en clara desventaja para la competición global. Así lo reconoce ETNO, que la actual Comisión Europea ha diseñado políticas que favorecen las inversiones en fibra y 5G, además de apoyar la búsqueda de casos de nuevos servicios. Aun así, el sustrato sobre el que han de sostenerse esas intenciones es precario, advierte el informe. No es en absoluto novedad que las telecomunicaciones son un sector deflacionario: sus precios por unidad de prestaciones (gigabyte) caen sistemáticamente.

Por consiguiente, 2020 ha desvelado el punto de colisión entre dos ciclos de inversión. El despegue de cuantiosas inversiones en 5G, que incluyen precios disparatados del espectro, lleva a dedicar cuantías ingentes a través de vehículos híbridos – operadores con operadores, operadores aliados con inversores – que han proliferado últimamente, así como a la aparición de una rama de negocio específica que se apodera de infraestructuras que antes fueron propiedad de los operadores [véase la corriente de creación de tower companies y fiber companies].

No hay duda de que Europa va rezagada en sus despliegues de redes 5G, pese al discurso que las jalea como nuevo motor de unas economías que pretenden reindustrializarse y relocalizarse. El informe de ETNO analiza varios parámetros comparativos. Al cierre del tercer trimestre de 2020, el porcentaje de población europea con cobertura 5G era del 24%, media muy por debajo del 93% de que puede hacer gala Corea del Sur y del 76% de Estados Unidos. Pero una cosa es la cobertura y otra el uso que se hace de la infraestructura disponible: en la Europa de 2020, sólo el 6,9% de las conexiones móviles se hicieron sobre redes 5G, lo que permite sostener que su generalización llevará tiempo.

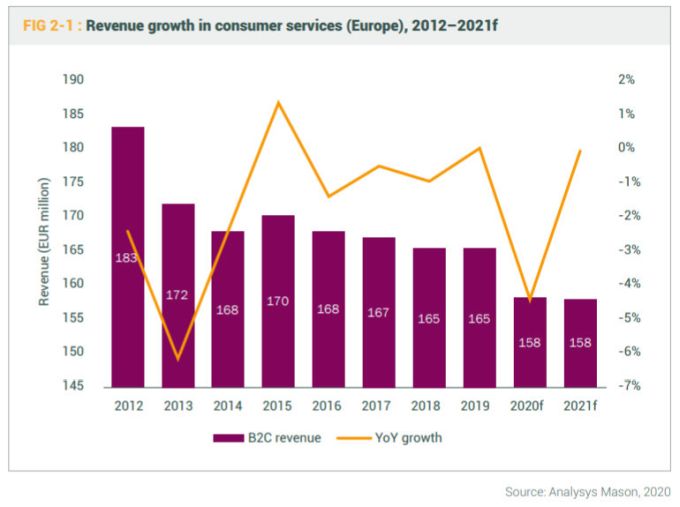

Los ingresos por cliente no acompañan. El ARPU de las líneas móviles en Europa se encuentra en 14,9 euros por usuario, mientras en Corea del Sur es de 23,7 euros y en Estados Unidos sube al equivalente a 36,9 euros. La consecuencia se manifiesta en un descenso sistemático de ingresos en el mercado de consumo: el mejor año de la década, crecieron el 1%.

No por repetido hay que dejar de señalar que, en telefonía móvil, Estados Unidos [328 millones de habitantes] cuenta con tres operadores dominantes, mientras en la UE (446 millones) hay más de una decena de talla comparable, además de 39 operadores virtuales que suman un millón de clientes, mientras en Estados Unidos 7 OMV sirven a medio millón de usuarios.

Y así de seguido. El estudio es un alegato sobre las condiciones en las que desenvuelven su actividad los miembros de la asociación, que agrupa a operadores con red propia. Las garantías regulatorias que Bruselas ha establecido para garantizar que los europeos dispongan de una oferta de telecomunicaciones nutrida y competitiva en precio han disparado un torpedo en la línea de flotación de estos operadores, de los que se espera que inviertan con incertidumbre de retorno económico. Tardíamente, la CE ha rectificado y aboga por tolerar las operaciones de consolidación dentro de cada país, rompiendo el dogma precedente, e incluso vería con buenos ojos alguna fusión transfronteriza.

Si se pone el foco sobre la velocidad disponible y el uso real de las redes, Europa no sale tan mal parada, aparentemente. La velocidad de descarga de las infraestructuras móviles es de 45 Mbps, casi 10 Mbps por encima de la media mundial. Pero esta media tiene truco, porque incluye los 121 Mbps de Corea del Sur.

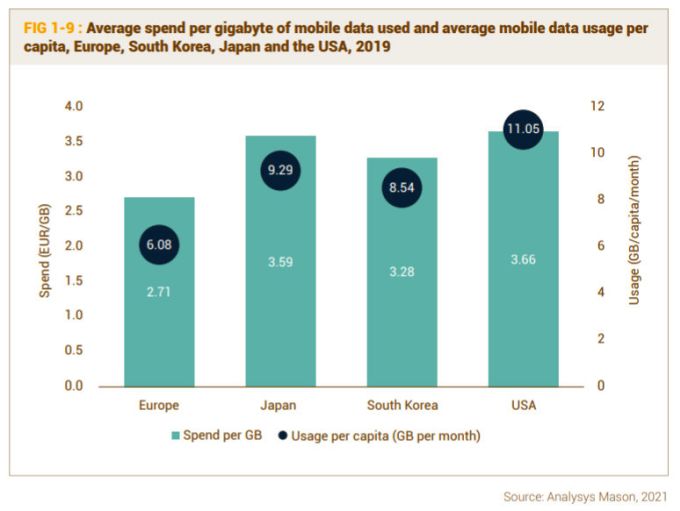

Resulta por lo menos curioso comprobar que los usuarios europeos consumen menos datos que los de otras regiones: en Estados Unidos, cada cliente descarga de media más de 11 Gb al mes, mientras que un japonés consume 9,29 frente a 8,54 de otro coreano. Mientras tanto, los europeos descargan 6,08 de media cada treinta días, un claro desaprovechamiento de la capacidad de las redes y, en consecuencia, este desfase tiene un impacto económico negativo

La pregunta de por qué ocurre esto, tiene respuesta en el documento que ha elaborado Analysys Mason. En parte por la insuficiencia de servicios generados en Europa: el sector contempla cómo por sus ductos y antenas pasan miles de millones de euros de valor que van a parar a las arcas de empresas extracomunitarias. El informe de ETNO opta por no hacer sangre con los aspectos fiscales de esta cuestión, prefiriendo destacar que la innovación es la palanca prioritaria para mejorar la salud de las telecos europeas. Suena a declaración abstracta, porque en la práctica estos enfermos parecen haber llegado a la conclusión de que en lugar de renegar de las OTT más les vale aliarse con ellas, que ciertamente llevan la delantera en materia de innovación.

El estudio entra al trapo en otro asunto opinable, la remuneración a los accionistas. Porque el beneficio – probablemente más que la deuda neta – es un lastre para las telecos a la hora de desarrollar sus planes de inversión en redes 5G. En 2019, año del que no puede culparse al coronavirus, casi el 80% de los beneficios netos de los operadores principales se destinó al pago de dividendos. Desde entonces han pasado muchas cosas y las compañías han anunciado desde entonces y la mayoría de las compañías han anunciado planes para recortar este capítulo o estudian eliminarlo hasta que escampe.

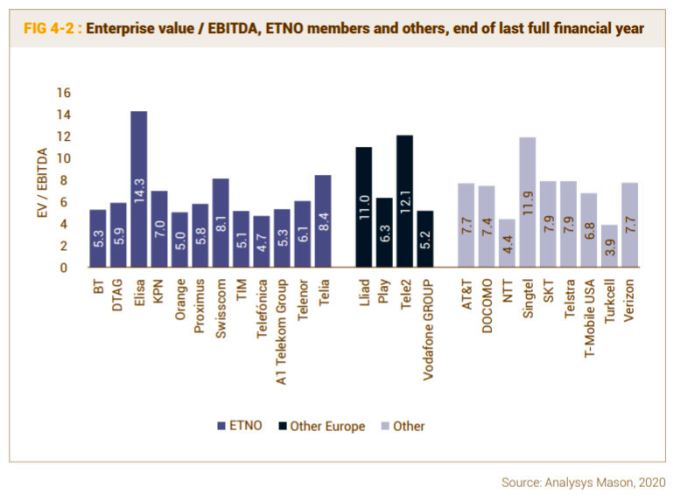

Por otro lado, señala ETNO, “la valoración de los operadores en relación con su EBITDA está al nivel más bajo de cualquier vertical, como reflejo de dos décadas de regulación que se ha enfocado en abaratar los precios y en alimentar competidores que no asumen riesgo a expensas de aquellos que sí invierten en infraestructura”.

La demanda y el uso de las redes pueden elevarse por encima de lo normal, de modo que mantener ese modelo de regulación haría “extremadamente difícil consumar la inversión necesaria”, advierte el estudio en uno de sus párrafos más asertivos.

A medida que se avanza en la lectura, cada orden de magnitud suma un problema. Si se compara el porcentaje de inversión en red en proporción a los ingresos, se pone en evidencia que la ratio de capex sobre facturación es en Europa del 18%, mientras en Estados Unidos y Corea es del 13% en cada caso. Se refiere exclusivamente a los mercados locales, sin considerar la presencia de los ´incumbentes` en otros países o regiones.

Los nubarrones parecen despejarse cuando el informe mide cómo evoluciona la facturación. Puede servir como ejemplo Telefónica, aunque el documento compara las cifras a marzo de 2020 con las de igual mes de 2010. El ejercicio revela que este operador se ha descolgado desde el quinto puesto por ingresos entre los Top 15 hasta la novena posición: de casi 57.000 millones a 48.400 millones de euros.

Entretanto, Deutsche Telekom, líder continental, ha perdido dos posiciones, pasando de cuarto en 2010 (64.600 millones) al sexto diez años después, significativamente a pesar de aumentar sus ingresos hasta 80.500 millones). El empuje de los operadores estadounidenses y asiáticos ha desplazado a todos los europeos del espacio que ocupaban en el tablero mundial. En el caso de Vodafone, sus 50.100 millones de euros en 2010 le aseguraban la sexta plaza, pero en diez años ha caído seis puestos (43.700 millones. Poco más o menos lo mismo le ha ocurrido a Orange: de ser octavo (45.900 millones de euros) ha bajado al decimotercer puesto (42.200 millones)

En el cómputo mundial, la renacida AT&T ocupa el primer puesto, con una facturación que a punto ha estado de duplicarse en diez años: su última facturación anual registrada ha sido de 161.500 millones. Verizon, cuña del mismo palo, ocupa la segunda plaza con 117.500 millones. En el ranking mundial les persigue China Mobile, duplicando su cifra de negocio (98.400 millones)

A modo de resumen, puede decirse que el punto de partida para una nueva era de las telecomunicaciones no es el más propicio para los operadores europeos. Es demasiado tarde para buscar culpables [sobrarían candidatos al reproche] pero sin duda las esperanzas descansan en el despliegue de 5G.

En un bucle interminable, reaparecen problemas ya enunciados. El sector ha llegado a la convicción de que habrá negocio – y supuestamente rentabilidad – si ofrece servicios verticales sobre las nuevas redes. La casilla de salida no es óptima, viene a decir ETNO tratando de no dramatizar para otear el horizonte en busca de oportunidades. Al fin y al cabo, mucho va a depender de la capacidad de adaptación a un escenario competitivo que, conviene recordarlo, coincide con el que todavía es prisionero de un contexto geopolítico creado durante los últimos años fuera de Europa.