A mediados de mayo, Berkshire Hathaway, brazo inversor del millonario Warren Buffett, anunció haber adquirido el 11% de las acciones de HP Inc. por las que ha pagado 4.260 millones de dólares. La inversión ha sido interpretada como un aval a su CEO, Enrique Lores, que por las mismas fechas daba a publicidad los resultados del segundo semestre de su año fiscal, con ingresos de 16.500 millones de dólares y un crecimiento del 4% interanual. Teniendo en cuenta la coyuntura económica, la guerra en Ucrania y los confinamientos en China, la cifra ha sido bien recibida por los analistas: en los PC, buque insignia de la compañía, ha hecho el milagro de vender menos unidades y ganar más dinero.

Enrique Lores

Gracias a la coincidencia ¿casual? de ambas noticias, la cotización de HP logró contrariar la tónica descendente de la bolsa neoyorquina y alcanzar sus valores máximos de este año y uno de los más altos desde 2015. La entrada de Buffett en el accionariado no plantea dudas porque el anciano a quien llaman ´oráculo de Omaha` no suele interferir en la gestión de las empresas en las que participa; llegado el caso, los problemas de reputación para estas se presentan cuando decide desinvertir.

En líneas generales, los inversores han tendido a considerar a HP como una empresa de crecimiento lento, a la vez que disfrutan de su rumbosa política de remuneración al accionista. Reconocen gustosamente que la ratio ROCE (retorno sobre capital empleado) de HP ha sido sistemáticamente superior al 100% cada año desde 2015, con la explicable excepción de 2020.

Durante la conferencia con analistas, el CEO de la compañía, Enrique Lores, pasó revista al contexto en el que opera la compañía y que en muchos sentidos comparte con sus competidores. Como coletazo de la pandemia, las cadenas de suministro colapsaron y en el trimestre cerrado en abril aún se manifestaban crudamente las consecuencias. Lores matizó que, en virtud de la ubicación de sus fuentes de producción, HP ha podido sortear en parte esos problemas. Al mismo tiempo, la suspensión de sus actividades en Rusia y Bielorusia, ha cerrado el grifo de un negocio que le reportaba cerca de 1.000 millones anuales.

Una de las maniobras de Lores para mitigar el impacto de los costes de componentes ha consistido en diseñar una política de precios compatible con la demanda que realmente podía servir. La CFO de la compañía, Marie Myers, hizo notar que, si bien el margen bruto ha descendido 1,5 puntos en doce meses, aún supera el 20%. Para este año fiscal, que concluye en octubre, está previsto ejecutar un plan de recompra de acciones de al menos 4.000 millones de dólares y cerrarlo con un flujo de caja libre de al menos 4.500 millones.

Como se sabe, HP tiene básicamente dos segmentos de actividad: Personal Systems y Printing. En 2021, el primero representó el 68% de los ingresos, pero su margen operativo fue del 7,2% mientras el negocio de impresión, con un 32% de los ingresos, generaba un margen operativo del 18%. Esta distorsión explica lo esencial del cambio de estrategia coherente con la coyuntura de ambos mercados.

En los últimos años, HP no ha podido recuperar su antiguo liderazgo del mercado de PC, manteniéndose a tres puntos porcentuales de distancia de Lenovo. De enero a marzo, la facturación de esta división fue de 11.500 millones, un 9% de incremento, uno de sus mejores resultados para un segundo trimestre. Con un margen que roza el 8% y sigue creciendo.

Ha habido bailes importantes en las cifras: los portátiles han crecido, pero no tanto como en tiempos recientes, sólo un 3%. En la explicación de Lores, este descenso relativo se debe a que los trabajadores han regresado a las oficinas tras un período masivo de teletrabajo y, por tanto, las empresas han vuelto a equiparse con equipos de sobremesa (+28% en ingresos) y workstations (21%).

Más que el desglose por productos, hay que fijarse en el segmento empresarial: que ha aumentado sus ingresos un 18% y representa uno de cada tres dólares facturados. Más que apuntar al crecimiento en volumen, la compañía ha optado por seguir la corriente de la demanda en favor del hardware premium. Señalaba Marie Myers a los analistas: “los PC son cada vez más herramientas de comunicación, lo que significa que los clientes piden más memoria, mejores cámaras y audio, priorizando las categorías de mayor precio”. Recíprocamente, la demanda de PC de consumo ha bajado – los ingresos cayeron un 6% – aunque supera los niveles anteriores a la pandemia.

Myers destacó la firmeza de la demanda de equipos basados en Windows y confirmó que la de Chromebooks se ha desacelerado en el segmento de educación. La compañía prevé un ligero descenso del mercado global de PC, que en el año calendario 2022 rondaría los 320 a 330 millones de dólares – frente a los 280 millones del 2019 – con una horquilla del 5% al 7% en los márgenes. La proyección no difiere de la que comparten otros fabricantes y representaría un crecimiento de entre el 3% y el 4%, ligeramente inferior al de 2021 pero superior al de tiempos prepandémicos.

Merece la pena detenerse en un aspecto estratégico clave, la diversificación que está acometiendo HP, con especial énfasis en los periféricos, cuyo crecimiento ha sido del 40%. La compañía se ha reforzado con dos adquisiciones sucesivas: HyperX (425 millones de dólares) y Poly (3.300 millones). Mientras la primera muestra una orientación al mercado del gaming, la otra entronca con el auge de la videoconferencia

En cierto modo, podría decirse que el PC – línea de negocio perenne de la que los inversores han desconfiado sin justificación – vendría a ser el cebo de una situación de mercado muy distinta. Cuando compró Hyper X, Lores resaltó que los usuarios gastan hasta tres veces más en periféricos que en el hardware principal. Existen dos grandes oportunidades para HP, ha vuelto a decir en mayo: la oficina en casa y la videoconferencia en la oficina.

La apuesta suena apetecible. En todo el mundo habría casi 90 millones de salas de reuniones, de las que mucho menos de la mitad cuenta con algún sistema de videoconferencia, cuyo ciclo de vida llega como máximo a cinco años: a razón de unos 3.000 dólares por sistema, HP espera controlar una cuota de entre el 20 y el 30%.

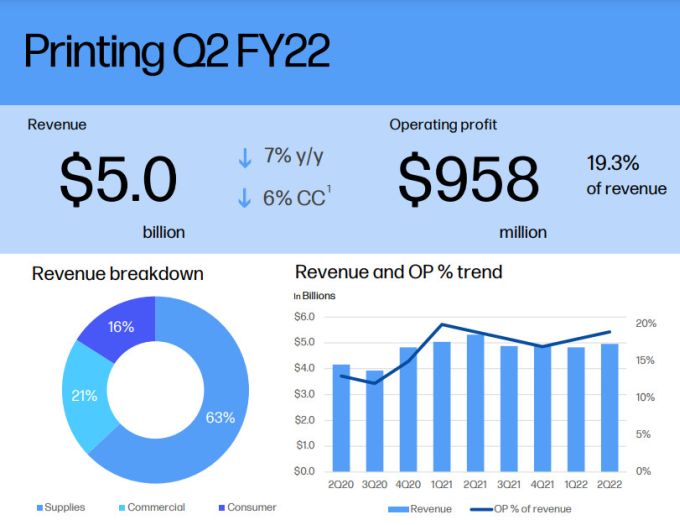

Otro gran bastión de la compañía, el negocio de impresión – casi una quinta parte del total – ha caído un 7% en ingresos: 4.963 millones de dólares, en los que hay que distinguir entre el segmento comercial (- 4% en valor y – 17% en unidades) y el de consumo (-12% y -24% respectivamente). Lores atribuyó estas cifras decepcionantes a los problemas sufridos en la cadena de suministro, con desabastecimiento casi completo en determinados componentes. Los ingresos han caído, pero la cartera de pedidos conserva su vigor, situación delicada puesto que no se contempla mejoría a corto plazo de los suministros.

Importante: a pesar de la caída de ventas, el margen de Printing ha vuelto a superar el objetivo marcado. No obstante, es llamativo el retroceso del 6% en los consumibles: con 3.131 millones de dólares, son la parte del león de esta división. Se sabe cuál es la solución, un cambio en el modelo de negocio cuyo exponente es el servicio por suscripción Instant Ink, con 11 millones de suscriptores.

En la impresión de consumo, HP ha vivido otro trimestre de crecimiento de dos dígitos tanto en ingresos como en clientes y ya se asocia a casi el 30% de las ventas e nuevas impresoras. Es una excelente cifra, pero Lores dice que su objetivo es superar el 50%, porcentaje que empieza a percibirse en los mercados que sirvieran de avanzadilla del modelo. Además de la tinta y el tóner, HP ha comenzado a ofrecer también la entrega a domicilio de papel, también con el modelo de suscripción.

Las cifras no han sido buenas en la impresión comercial, debido a la incertidumbre en torno a la reapertura de las oficinas. Aunque pudieron compensarse con el gran formato y la fabricación aditiva (corrientemente llamada impresión 3D). En este apartado, el poder trabajar con metales estimula un giro hacia los servicios. Durante el trimestre se ha firmado un acuerdo sobre impresión 3D en los mercados de joyería y accesorios de moda.

En definitiva, la cuestión siempre presenta entre bambalinas es el papel de HP en la consolidación previsible de sus mercados principales. No parece que esté a la orden del día en Personal Systems, pero el propio Lores ha reiterado que en unos pocos años el número de actores en el negocio de impresión se habrá reducido significativamente.

Es pronto para saber cuál o cuáles de estos aspectos ha seducido a Warren Buffett. En lo inmediato ha favorecido una subida de la cotización de HP (19% en un solo día). Pero, aunque una inversión del magnate siempre apabulla, no es decisiva para su fondo gestor: HP está lejos del 46% que en sus activos representan las acciones de Apple.