Escasez de suministro de materiales, cuellos de botella portuarios, alza de la inflación y ahora, como guinda, los múltiples problemas derivados de la invasión de Ucrania. Esta suma no es exactamente una suma, porque estos ingredientes de la situación actual se potencian unos a otros sin que nadie se atreve a vislumbrar soluciones. Varios estudios recientes lo han puesto de relieve, pero el que ha elaborado Accenture como contribución a la reunión de este año del Foro de Davos destaca entre todos ellos porque pone negro sobre blanco una cifra alarmante: estas interrupciones en la cadena de suministro podrían provocar la pérdida de 920.000 millones de euros en el PIB de la zona euro en 2023.

Ya en 2021, la crisis de suministro provocada por la Covid-19 costó a las economías de la eurozona unos 121.000 millones del PIB. Pero lo que entonces representaba el 0,9% del producto bruto, el año próximo subirá al 7,7%. Este y el resto de los cálculos en los que se basa el informe tienen su origen en Oxford Economics.

Ya no se trata solamente de la escasez de semiconductores, que en ninguna hipótesis se resolverá hasta finales del año próximo. Ante una guerra que tiene visos de prolongarse para evitar que se generalice, ahora se añaden costes y se desata una inflación que ha dejado de ser pasajera. Aunque el estudio From Disruption to Reinvention – The future of supply chain in Europe pronostica que este año – del que en la práctica queda un semestre – se podrá evitar una recaída en la recesión, no deja esperanzas de normalización hasta 2024 y aun así dependiendo de cómo evolucione la guerra.

Así dicho, podría parecer que el informe ha sido redactado por pesimistas contumaces, lo que tampoco estaría mal aunque sólo fuera para compensar la proliferación de opiniones impostadas que niegan las luces rojas. En realidad, Accenture no hace más que inventariar las fuentes de esta situación, empezando por la base, los bloqueos del transporte han agravado desequilibrios ya existentes en la disponibilidad de materia primas y por consiguiente han disparado sus costes.

Por si fuera poco, señala Accenture, la estricta política de restricciones de las autoridades de Pekin han interrumpido o perturbado las operaciones de los puertos clave para las exportaciones chinas. A lo que hay que agregar en Europa el bloqueo de facto del tráfico marítimo en el mar Negro, del que depende un porcentaje significativo del comercio internacional de trigo.

En abril, cuando concluyó la redacción del informe, la congestión de los puertos había alcanzado una gravedad global, provocando retrasos en la circulación de toda clase de mercancías. Las tarifas se han multiplicado por diez desde junio del 2020. Por otro lado, queda constancia de que se ha encargado la fabricación de más de 500 buques portacontenedores que, en todo caso, no estarán en servicio antes de mediados del 2023 como poco.

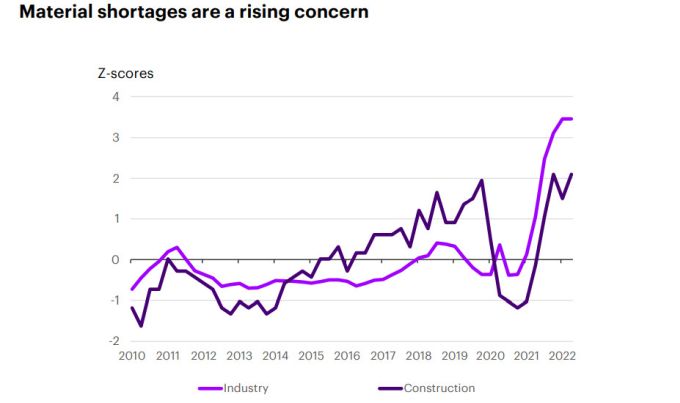

En consecuencia, la preocupación entre las empresas europeas es mayúscula, dado que el 52% de las mercancías que dependen de fabricantes extranjeros procede de China. El gráfico siguiente indica la evolución de la inquietud por la escasez de materiales, basándose en una métrica que Oxford Economics llama z-score y que, como se aprecia a simple vista, ha desbordado la tendencia de los últimos doce años.

En segundo lugar, Accenture señala otro componente dramático de la situación, la inseguridad en el suministro energético, que en los últimos días ha llevado el precio del petróleo de referencia hasta los 120 dólares. Por la guerra, desde luego, pero al mismo tiempo recuerda que los mercados energéticos ya sufrían desabastecimiento antes de la invasión. Esta y las limitaciones impuestas a las importaciones energéticas originadas en Rusia, están provocando disrupciones en actividades y líneas de producción, que a su vez repercuten sobre otras cadenas de suministro.

¿Se puede resolver la dependencia del petróleo y el gas en un mundo que depende de ellos en casi el 50% del consumo energético? La receta de Accenture es fácil de compartir, pero no de aplicar en la práctica inmediata: propone mejorar la eficiencia industrial y edilicia cambiando combustibles fósiles por otras fuentes sostenibles.

El tercer componente de este complejo panorama es el desajuste entre oferta y demanda de mano de obra cualificada – lo que en la jerga actual se llama abusivamente ´talento` – y que está afectando a buena parte de los sectores en la zona euro. Es el problema que tiene peor solución, apunta el informe ya que la digitalización y la rápida evolución que están experimentando los procesos, hacen que se requieran cada vez más perfiles especializados con exigencias formativas que han sido mal atendidas durante los años en los que se pudo la prioridad en la reducción de costes. Ahora se constata que algunos de esos perfiles son difíciles de cubrir por razones demográficas y porque, legítimamente, aquellos trabajadores que tienen esa formación elevan sus expectativas. En este punto, Accenture es aún más pesimista: el riesgo de que el problema se enquiste es alto, de manera que las empresas tendrán que aumentar los salarios y mejorar las condiciones laborales para retener y atraer empleados.

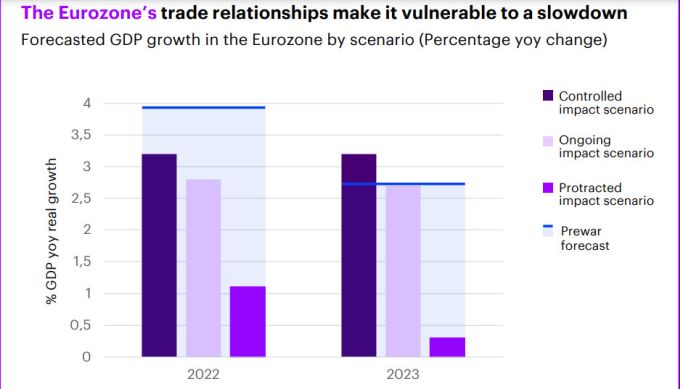

A todo lo anterior, el presidente ruso Vladimir Putin le añadió lo último que faltaba, una guerra en la frontera de la Unión Europea que ha incrementado los problemas reseñados. Accenture analiza la situación describiendo tres escenarios posibles con distintos grados de gravedad desde el punto de vista de la recuperación de las cadenas de suministro.

El primero de esos escenarios contempla un impacto controlado: en este, las sanciones contra Rusia (y, supuestamente, las represalias) no se van a intensificar e incluso puede que se reduzcan como parte de una tregua negociada entre Rusia y Ucrania. Esta aliviaría las interrupciones en todos los terrenos y los precios de los productos básicos volverían (idealmente) a sus niveles anteriores. En este cuadro, la confianza de las empresas y los consumidores aumentaría, por lo que se recuperarían los niveles de inversión y de gasto, naturalmente con los costes de reconstrucción de los activos destruidos desde el 24 de febrero. Hoy por hoy es poco plausible, pero es justo considerarlo.

El segundo de los decorados se basa en una continuación del impacto de esta guerra nunca declarada oficialmente. La interrupción del suministro de productos básicos continuaría durante todo este año, por lo que se puede esperar nuevas – quizá periódicas – subidas de precios; en consecuencia, los consumidores se retraerían de gastar en productos no esenciales y las empresas centrarían sus energías en mejorar la eficiencia operativa.

Lo peor sería que la invasión tuviera un impacto prolongado. Haría que se agravara el embargo sobre el petróleo y gas rusos, lo que provocaría un importante daño estructural, además de acentuar el encarecimiento de las materias primas, reduciría el poder adquisitivo de los consumidores y aumentaría la desconfianza de las empresas. Este último escenario, con su ralentización del crecimiento, es el que recoge la hipótesis de 920.000 millones de caída del PIB.

Las relaciones de intercambio comercial de la zona euro serian vulnerables a los tres escenarios en diferentes escalas, según el gráfico siguiente

Colocándose a sí misma en una perspectiva neutra, Accenture se hace eco de las previsiones de Oxford Economics que sitúan el crecimiento de los 19 estados que componen la zona euro en un 2,8% o, lo que es lo mismo, 1,1 puntos menos de lo que se preveía antes de la funesta decisión de Putin. En números: 242.000 millones menos de PIB.

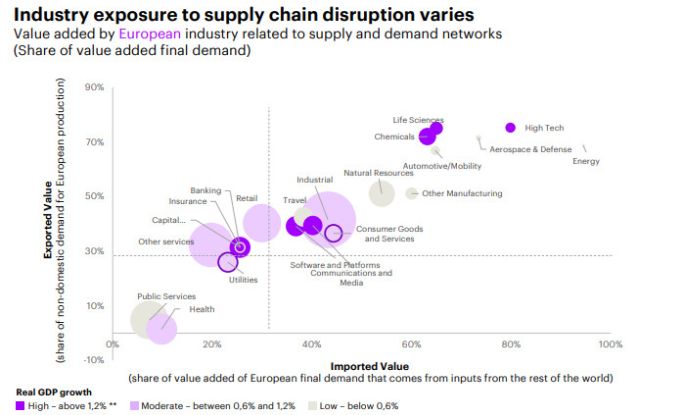

Por su parte, la inflación aumentaría en 5,9 puntos porcentuales en 2022 y en el 1,2% en 2023, lo que afectaría en distinta medida a los sectores de actividad económica. Accenture considera, lógicamente, que las industrias más expuestas a la inflación serán aquéllas en las que las materias primas, la energía y la mano de obra representan una gran parte de la estructura de costes.

Naturalmente, los más afectados serían la industria química, cuyos costes materiales están muy vinculados al precio del petróleo, y la de tecnología por su dependencia de determinadas materias y componentes, así como por el elevado consumo de energía.

Con la mejor voluntad, cree Accenture que, ante la situación creada por los diferentes factores que confluyen en la cadena de suministro, el mundo se encuentra ante una oportunidad única de transformación. Es un brusco cambio de rasante comparado con las premisas iniciales del informe, pero es comprensible la necesidad de mostrar salidas posibles al laberinto.

La animosa conclusión del informe señala que Europa está en los albores de una era en la que se empieza a desarrollar un nuevo sistema energético, con nuevos ciclos económicos y en el que presumiblemente emergerá un nuevo orden geopolítico.

Por esto aventura Accenture – no por nada el documento viene avalado por Jean-Marc Ollagnier, CEO de la compañía en Europa – que la nueva era supondrá un replanteamiento casi total de las cadenas de suministro si realmente se pretende que mejore la competitividad europea. Esto debería pasar por una optimización de los costes en la que la disponibilidad de bienes sea más importante que su procedencia. Las redes globales que componen las cadenas de suministro deberían dar prioridad a la eficiencia cobre otros elementos, predica el informe.

En la última parte del informe, la consultora plantea que sólo así podría superarse la incertidumbre que en estos momentos rodea a las cadenas de suministro. Para ello, postula que las empresas se apoyen en tres pilares, a saber: resistencia de tal forma que esas cadenas puedan absorber, adaptarse y recuperarse; relevancia para centrarse en el cliente y agilidad para adaptarse a los cambios y asegurar su sostenibilidad. No es un mensaje original, pero propagarlo en estas circunstancias es de bien común.