El fondo de inversión Elliott Investment Management comunicaba días atrás haber acumulado acciones de Hewlett Packard Enterprise (HPE) por valor de 1.500 millones de dólares. Sin decir cuándo ni a qué precio las ha comprado, pero es fácil suponer que habrá sido una ganga, ya que la cotización de HPE había caído un 39% desde la primera sesión del 2025 hasta la previa al respingo de las bolsas el miércoles 23. Con lo que su capitalización bursátil supera los 20.000 millones de dólares, lo que hace que la inversión de Elliott lo sitúa, de entrada, entre los cinco mayores accionistas, en compañía de inversores institucionales que, en condiciones normales, deberían ser factores de estabilidad.

Formalmente, Elliott es un private equity fund. Coloquialmente, recibe un nombre menos amable: fondo buitre. El octogenario Paul Singer, al timón desde que lo montó en 1977, es considerado un arquetipo de inversor activista, temido entre los directivos de las empresas en las que invierte. Al menos catorce CEO han perdido sus puestos en los últimos años, en compañías donde Elliott – que gestiona activos de casi 70.000 millones de dólares – ha tomado el control o una parte relevante del capital.

La letanía con la que edulcora la agresividad de sus tácticas no es nada original: mejorar el beneficio de los accionistas, empezando por sus propios partícipes. Para lo que Singer emplea dos fórmulas archiconocidas: el despiece de las empresas tiempo después de tomar el control y/o un cambio de liderazgo, culpable en su tesis de no haber desplegado suficientemente el potencial del negocio. Su mayor virtud es el olfato ante las dificultades ajenas. El desenlace no es menos clásico: desinvierte años después, habiendo alcanzado (a veces no) sus objetivos.

Estas parecen ser las recetas que Elliott propondrá aplicar en HPE, pero antes deberá convencer al resto de los accionistas. El consejo de la compañía ha recibido una carta del fondo inversor en la que sugiere una “discusión franca” acerca del eventual reemplazo de Antonio Neri, CEO desde 2018 y antes mano derecha de Meg Whitman, quien en 2014 separó las dos ramas de la histórica compañía.

De momento, la sugerencia ha sido mal recibida como inoportuna. En octubre, HPE cerró el año fiscal con 30.100 millones de ingresos (+3,4%) y al siguiente trimestre aceleró con un crecimiento del 16%; de modo que la pauta esperada al cierre del actual ejercicio prevé entre un 7% y un 11% de aumento y la proyección a 2030 contempla llegar a 44.600 millones. Sin embargo, la debilidad en el segmento de servidores ha sido atribuida a errores de gestión de inventario y, según Neri, ya corregida.

Como cualquier compañía en la actualidad – con más razón HPE, que vende hardware de infraestructura – sus resultados están muy condicionados por la incertidumbre creada por los decretazos arancelarios de Donald Trump, aunque probablemente los gravámenes se atenúen, resulta imposible pensar que la sensatez vuelva a la Casa Blanca.

La principal vulnerabilidad de HPE, causa adicional del deterioro de su acción, es el limbo en el que se encuentra en este momento la adquisición de Juniper Networks, pactada en 14.000 millones de dólares pero rechazada por el departamento de Justicia de la administración Biden. Acerca de esta objeción deberá pronunciarse un tribunal federal a más tardar el 9 de julio.

No consta que Elliott tenga posición acerca de la compra de Juniper Networks, pero salta a la vista que cuestionar en esta fase judicial la continuidad del CEO que ha sido artífice de la adquisición, sería contraproducente en cualquier hipótesis; esta ha sido la opinión de analistas pero también de los distribuidores de la marca, que valoran la gestión de Antonio Neri.

Frente al veto de la administración anterior y al silencio de la actual, el CEO de HPE ha defendido vigorosamente la lógica de la adquisición. El objetivo no es otro que consolidar las líneas de negocio de redes para centros de datos de ambas compañías, en plena expansión de la demanda y preocupación por la ciberseguridad, uno de los puntos fuertes de Juniper.

HPE ha respondido formalmente al bloqueo de la adquisición. Y Neri se ha pronunciado con templanza: sostiene que las autoridades yerran en su análisis de este particular segmento del mercado al tratar de aplicarle un correctivo genérico. Si prevaleciera el veto – ha advertido– en el mercado en cuestión habría menos competencia, no más. Los grandes beneficiarios no serían los clientes sino Cisco, líder con diferencia, así como Huawei en contradicción con las restricciones a la implantación de tecnologías chinas en las infraestructuras de Estados Unidos. Mientras no se pronuncie la justicia (o se retracte la administración Trump), poco más puede hacer el CEO. En todo caso, el plazo para consumar la adquisición vence en octubre y está muy demostrado que los acontecimientos son volátiles.

Así de fluido está el contexto corporativo en el que acaba de irrumpir Elliott, no se sabe bien con qué intenciones en cuanto a la estructura de HPE. Pero el interés del fondo no guarda relación con la transacción cuestionada, sino con otra cuestión: HPE tiene como principal característica la pluralidad de líneas de negocio, como resultado de sumar a su configuración original en 2014 – servidores, almacenamiento, cloud y consultoría – las adquisiciones que Neri ha promovido desde 2018 en los segmentos de networking (Aruba en primer lugar ) y supercomputación Cray. La formación de conglomerados de esta naturaleza ha perdido la simpatía de inversores como Elliott.

Del legado recibido tras la separación de la antigua Hewlett Packard, la compañía sucesora se ha desprendido de una rama de servicios y de otras participaciones menores, pero lo cierto es que desde 2018 Neri ha ido ampliando el perímetro en otras categorías mediante sucesivas adquisiciones.

Lo que lleva a valorar positivamente el papel de Neri tras llegar a la cúspide de HPE. Desde el año pasado, la estructura de la compañía consta de cinco grandes áreas, la mayor de las cuales es la de servidores, en la que conviven contablemente los de propósito general y los HPC que incluyen los superordenadores más potentes del mundo, originados por las compras de Silicon Graphics y Cray.

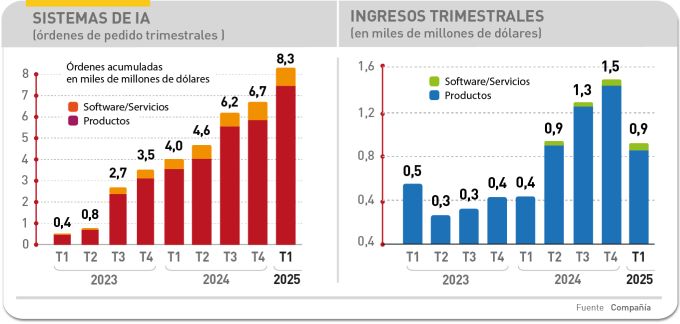

El segundo bloque, Hybrid Cloud, incluye equipos de almacenamiento y redes privadas, dos negocios que despiertan gracias a la integración de la inteligencia artificial. HPE tiene acuerdos muy relevantes con Nvidia,que en poco tiempo han estimulado órdenes de pedido de alto valor, pero aún tienen que generar una corriente sostenida de ingresos. En la división Intelligent Edge, debería asimilarse la estructura procedernte de Juniper Networks

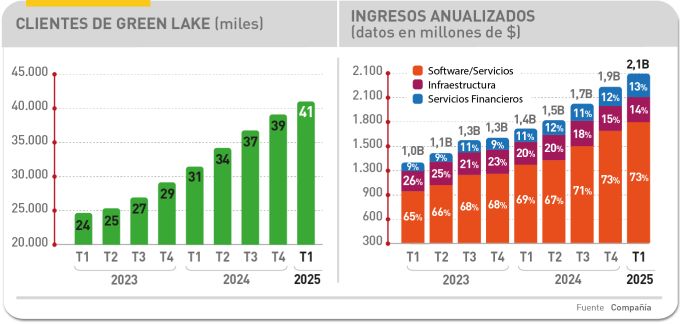

Por otra parte, HPE ha vivido una transformación profunda de su modelo de negocio, cuyo hito culminante ha sido la plataforma GreenLake, conversión del sistema clásico de venta al de suscripción o pago por uso (según los casos) que alcanza, supuestamente, a todo el catálogo de la compañía.

La coyuntura presente es compleja para HPE y no sólo por la postergación de su compra de Juniper Networks. La entrada de Elliott en su accionariado ha tenido al menos la virtud de elevar la cotización un 32% desde el mínimo anual. Pero la compañía reconoce por anticipado que al final del segundo trimestre fiscal los resultados serán inferiores a los del primero [+16,2% en ingresos y -5,6% en beneficio operativo]. Una consecuencia de este segundo indicador será la reducción de su plantilla global del 5% a lo largo de los próximos dieciocho meses. En palabras de la CFO Mary Myers, «tenemos que alinear la estructura de los costes con nuestro mix de negocios y nuestra estrategia de largo plazo”.

Merece ser tenido en cuenta el resultado de Juniper Networks. Sus ingresos y beneficios han crecido en el primer trimestre, gracias al 40% de aumento en las órdenes de pedido. “Vemos una demanda robusta por parte de nuestros clientes en la nube, que están invirtiendo en sus iniciativas de IA tanto en los centros de datos como en el segmento WAN”, ha explicado Rami Rahim, CEO de la compañía, a la vez que se excusaba de no hacer previsiones debido a la incierta situación en la que se encuentra la compañía.