Con frecuencia, la californiana Cisco Systems ha sido calificada como una compañía bulímica, debido a que su historial de crecimiento hasta llegar hasta los 216.000 millones de dólares de valor bursátil debe mucho a una larga cadena de adquisiciones: nada menos que 245 compras desde 1984 por las que habría desembolsado unos 77.000 millones. Puede que no sea algo excepcional en la industria tecnológica, pero en este caso es sintomático: con el paso de los años, Cisco ha ido mudando suavemente su modelo de negocio. Sigue siendo, cómo no, el vendedor líder de equipos de networking para empresas, pero ha ido tomando posiciones como proveedor de software que conllevan ese cambio profundo.

Chuck Robbins

La meta declarada de Chuck Robbins, CEO de la compañía desde 2015, está definida: aumentar la importancia de los ingresos recurrentes por suscripciones. Es una estrategia que no se puede consumar de la noche a la mañana en una empresa con tan complejo catálogo de productos y servicios.

En lo que va de 2023, Cisco ha cerrado una decena de compras, la mitad de ellas en torno a la seguridad, que indica una tendencia trazada. La última, la de Splunk el mes pasado, ha sido la más cara de su historia, puesto que le costará 28.000 millones de dólares, cuatro veces más que la más onerosa de las anteriores.

La diferencia de tamaño entre ambas es apreciable: Cisco ha facturado en su año fiscal cerrado en julio 57.000 millones de dólares mientras Splunk espera cerrar el suyo con unos 3.800 millones o algo más. Por otro lado, la prima pactada, del 31% sobre la cotización previa de la empresa adquirida, ha sido considerada generosa. Pero la jugada es manifiesta y tiene que ver, precisamente, con el modelo de negocio ascendente: cuando la transacción sea aprobada por los reguladores en 2024, Cisco añadirá un 6% a su cifra total de facturación y duplicará la de su propio negocio de seguridad. Ahí podría quedar todo, pero hay muchos otros elementos.

Que Splunk fuera deseada por Cisco es una buena noticia para los inversores en la primera, no necesariamente para los de la segunda: la prueba es que la acción de Splunk dio un respingo del 22% al día siguiente del anuncio y desde entonces se ha instalado en ese premio. Entretanto, los títulos de Cisco sufrían una caída del 4%, indicador de los inversores no les gusta pagar 28.000 millones. Es opinable, desde luego, pero Robbins no tenía margen para el regateo: en febrero del año pasado, hizo llegar a Splunk una oferta de compra por 20.000 millones, que fue rechazada por insuficiente.

El recelo de los accionistas de Cisco tiene poca justificación, aparte de algún prejuicio arraigado. Es cierto que su capitalización bursátil ha perdido algo así como 8.000 millones en pocos días, pero antes había ganado 12.000 millones cuando alcanzó el pico de finales de agosto, tras la publicación de sólidos resultados anuales: un crecimiento del 16% en la facturación. Con la futura integración de Splunk, añadirá un 6% adicional y, si nada se tuerce, desbordaría los 60.000 millones de ingresos.

Es una evidencia que Robbins ha sabido aprovechar la coyuntura para lanzar la segunda oferta por Splunk: justo antes de anunciarla, la compañía cotizaba un 32% más alto que doce meses antes, pero no pagará en acciones ni con deuda.

Ahora, con la aceptación de los 28.000 millones y sin problemas regulatorios a la vista, Cisco podrá integrar Splunk en una oferta unificada de seguridad + observabilidad y con ella articular una de las estrategias centrales de Robbins.

Al mismo tiempo, la fusión de ambos negocios será un refuerzo muy esperado en la conversión sistemática del modelo de Cisco, puesto que Splunk da preferencia absoluta a los ingresos recurrentes por suscripción.

Splunk ha cerrado su segundo trimestre fiscal con una facturación tendencial de 3.800 millones, creciendo a ritmo de dos dígitos, pero en la su primer semestre ha recortado sus pérdidas a 269 millones, la mitad que un año antes.

Robbins ha dejado claro que el objetivo de la adquisición es absorber la plataforma de Splunk, para complementar otras herramientas del portfolio de Cisco, procedentes de adquisiciones previas. La plataforma está consagrada a la recogida, indexado y análisis de grandes volúmenes de datos generados por máquinas, con un fuerte énfasis en la inteligencia artificial. Tiene, por tanto, notorias sinergias con Cisco y por lo que se ve, escasas redundancias.

En su momento, una de las tareas urgentes será acometer la internacionalización del negocio adquirido, en el que un 85% corresponde a ventas a empresas estadounidenses. Requerirá inversión, pero la recompensa puede ser relevante. Porque la mayor parte de la clientela son empresas propensas a gastar: en julio, al promediar el año fiscal, Splunk declaraba 834 clientes que pagaban más de un millón de dólares anuales.

Observabilidad es una palabra muy descriptiva, muy útil para entender el por qué de la transacción y su cuantía. El concepto se ha incorporado a la jerga usual en el macrosector de ciberseguridad, pródigo en siglas y acrónimos, que van desde su visión más clásica, EDR (endpoint detection and response) hasta la más moderna SIEM (security information and event management) intensamente competitivo.

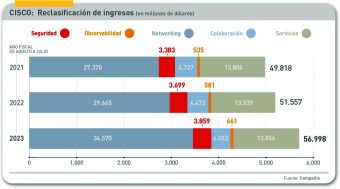

Porque este mercado, el de ciberseguridad, tiene múltiples dimensiones y la demanda no flaquea. Como se verá más adelante, Cisco ha aumentado un 8% su facturación en esta categoría entre 2021 y 2023, un porcentaje poco brillante por comparación, lo que ha llevado a algunos analistas a subrayar como problema no bien resuelto la integración de sus componentes inorgánicos.

Cisco tiene dos activos muy valiosos en su cartera de observabilidad, gracias a las visionarias compras de App Dynamics en 2017 y de ThousandEyes en 2020.

La tecnología de Splunk – complementaria de la que Cisco presentó el pasado junio y asimilable a lo que se conoce como “minería de datos” – se ocupa de identificar las pautas de comportamiento de la información, las traduce a métricas propias y usa estas para diagnosticar problemas que no son evidentes para el software corriente de seguridad. La compañía comercializa dos productos: uno que ayuda a las organizaciones a fortificar sus defensas digitales y mitigar riesgos; el otro – la observabilidad propiamente dicha – que hace visible el conjunto de infraestructuras y de aplicaciones así como la experiencia del usuario.

La meta declarada de Chuck Robbins, CEO de la compañía desde 2015, está definida: aumentar la importancia de los ingresos recurrentes por suscripciones. Es una estrategia que no se puede consumar de la noche a la mañana en una empresa con tan complejo catálogo de productos y servicios.

En lo que va de 2023, Cisco ha cerrado una decena de compras, la mitad de ellas en torno a la seguridad, que indica una tendencia trazada. La última, la de Splunk el mes pasado, ha sido la más cara de su historia, puesto que le costará 28.000 millones de dólares, cuatro veces más que la más onerosa de las anteriores.

La diferencia de tamaño entre ambas es apreciable: Cisco ha facturado en su año fiscal cerrado en julio 57.000 millones de dólares mientras Splunk espera cerrar el suyo con unos 3.800 millones o algo más. Por otro lado, la prima pactada, del 31% sobre la cotización previa de la empresa adquirida, ha sido considerada generosa. Pero la jugada es manifiesta y tiene que ver, precisamente, con el modelo de negocio ascendente: cuando la transacción sea aprobada por los reguladores en 2024, Cisco añadirá un 6% a su cifra total de facturación y duplicará la de su propio negocio de seguridad. Ahí podría quedar todo, pero hay muchos otros elementos.

Que Splunk fuera deseada por Cisco es una buena noticia para los inversores en la primera, no necesariamente para los de la segunda: la prueba es que la acción de Splunk dio un respingo del 22% al día siguiente del anuncio y desde entonces se ha instalado en ese premio. Entretanto, los títulos de Cisco sufrían una caída del 4%, indicador de los inversores no les gusta pagar 28.000 millones. Es opinable, desde luego, pero Robbins no tenía margen para el regateo: en febrero del año pasado, hizo llegar a Splunk una oferta de compra por 20.000 millones, que fue rechazada por insuficiente.

El recelo de los accionistas de Cisco tiene poca justificación, aparte de algún prejuicio arraigado. Es cierto que su capitalización bursátil ha perdido algo así como 8.000 millones en pocos días, pero antes había ganado 12.000 millones cuando alcanzó el pico de finales de agosto, tras la publicación de sólidos resultados anuales: un crecimiento del 16% en la facturación. Con la futura integración de Splunk, añadirá un 6% adicional y, si nada se tuerce, desbordaría los 60.000 millones de ingresos.

Es una evidencia que Robbins ha sabido aprovechar la coyuntura para lanzar la segunda oferta por Splunk: justo antes de anunciarla, la compañía cotizaba un 32% más alto que doce meses antes, pero no pagará en acciones ni con deuda.

Ahora, con la aceptación de los 28.000 millones y sin problemas regulatorios a la vista, Cisco podrá integrar Splunk en una oferta unificada de seguridad+observabilidad y con ella articular una de las estrategias centrales de Robbins.

Al mismo tiempo, la fusión de ambos negocios será un refuerzo muy esperado en la conversión sistemática del modelo de Cisco, puesto que Splunk da preferencia absoluta a los ingresos recurrentes por suscripción.

Splunk ha cerrado su segundo trimestre fiscal con una facturación tendencial de 3.800 millones, creciendo a ritmo de dos dígitos, pero en la su primer semestre ha recortado sus pérdidas a 269 millones, la mitad que un año antes.

Robbins ha dejado claro que el objetivo de la adquisición es absorber la plataforma de Splunk, para complementar otras herramientas del portfolio de Cisco, procedentes de adquisiciones previas. La plataforma está consagrada a la recogida, indexado y análisis de grandes volúmenes de datos generados por máquinas, con un fuerte énfasis en la inteligencia artificial. Tiene, por tanto, notorias sinergias con Cisco y por lo que se ve, escasas redundancias.

En su momento, una de las tareas urgentes será acometer la internacionalización del negocio adquirido, en el que un 85% corresponde a ventas a empresas estadounidenses. Requerirá inversión, pero la recompensa puede ser relevante. Porque la mayor parte de la clientela son empresas propensas a gastar: en julio, al promediar el año fiscal, Splunk declaraba 834 clientes que pagaban más de un millón de dólares anuales.

Observabilidad es una palabra muy descriptiva, muy útil para entender el por qué de la transacción y su cuantía. El concepto se ha incorporado a la jerga usual en el macrosector de ciberseguridad, pródigo en siglas y acrónimos, que van desde su visión más clásica, EDR (endpoint detection and response) hasta la más moderna SIEM (security information and event management) intensamente competitivo.

Porque este mercado, el de ciberseguridad, tiene múltiples dimensiones y la demanda no flaquea. Como se verá más adelante, Cisco ha aumentado un 8% su facturación en esta categoría entre 2021 y 2023, un porcentaje poco brillante por comparación, lo que ha llevado a algunos analistas a subrayar como problema no bien resuelto la integración de sus componentes inorgánicos.

Cisco tiene dos activos muy valiosos en su cartera de observabilidad, gracias a las visionarias compras de App Dynamics en 2017 y de ThousandEyes en 2020.

La tecnología de Splunk – complementaria de la que Cisco presentó el pasado junio y asimilable a lo que se conoce como “minería de datos” – se ocupa de identificar las pautas de comportamiento de la información, las traduce a métricas propias y usa estas para diagnosticar problemas que no son evidentes para el software corriente de seguridad. La compañía comercializa dos productos: uno que ayuda a las organizaciones a fortificar sus defensas digitales y mitigar riesgos; el otro – la observabilidad propiamente dicha – que hace visible el conjunto de infraestructuras y de aplicaciones así como la experiencia del usuario.