El pacto de venta de Vantage Towers, filial de infraestructura de Vodafone, habrá sido el canto del cisne de Nick Read tras sus cuatro años como CEO del grupo. Porque a fin de este mes dejará su puesto a Margherita della Valle, quien lo ocupará interinamente reteniendo sus responsabilidades como CFO. A corto plazo, la cesión del control sobre Vantage a un consorcio financiero formado a tal efecto, dará a Vodafone un respiro de entre 3.200 y 5.800 millones de euros, insuficiente para calmar la ansiedad de los accionistas. Por consiguiente, la sucesión debería quedar resuelta a tiempo para empezar el nuevo año fiscal en abril. Pero la búsqueda será el menor de los problemas para Vodafone, presente en cuatro continentes.

Margherita Della Valle

En la superficie, el dilema que afronta el consejo de administración es un clásico: fiarse de la continuidad en la persona de alguien que conozca desde dentro los problemas del grupo (por ejemplo, ratificando a della Valle, como en su día se hizo con Read al sustituir a Vittorio Colao) o bien fichar un ejecutivo externo capaz de aportar ideas supuestamente nuevas pero en consonancia con las de los accionistas que mandan de verdad. No ha tardado en circular una lista de presuntos candidatos que ni siquiera puede tomarse en serio a estas alturas del proceso.

El barullo es otro: el accionariado de Vodafone lleva demasiado tiempo enredado en un debate conflictivo: qué hacer con un grupo que, en los cuatro años con Read al timón ha perdido un 45% de su capitalización bursátil. No es un caso excepcional en el sector, pero que sea corriente no ayuda a encontrar la fórmula. La otra discusión frecuente es que Vodafone se ha extendido demasiado por el planeta, por lo que debería encoger su perímetro actual.

Es posible distinguir tres o cuatro visiones discrepantes entre quienes van a tener peso en las próximas decisiones. En primer lugar, los inversores institucionales – leales pero adictos al dividendo – favorecerán la generación de caja por sobre el crecimiento, lo que a priori debería convertirles en aliados de aquellos otros que prefieran ejecutar una liquidación de activos más ambiciosa que la que podía imaginar – bajo presiones constantes – el CEO saliente, con veinte años de carrera en la compañía.

Es obligado considerar el papel del operador emiratí Etisalat, que en mayo entró en Vodafone proclamando su apoyo a Read frente a las exigencias del fondo sueco Cevian. Desde entonces, ha seguido comprando títulos [ya tiene el 11%] con la transparente intención de cobrarse el favor en activos de Vodafone que pudieran interesarle. Por ejemplo, el 60% de participación en Vodacom, que aglutina los negocios africanos del grupo y es su mejor fuente de rentabilidad.

No está claro qué confluencia podría existir entre ese interés de e& – absurdo nuevo nombre de Etisalat – y el del empresario francés Xavier Neil, que posee el 2,5% de Vodafone y aspira a más: Niel es partidario de acabar con las pretensiones globales de Vodafone para concentrarse en los mercados europeos (aunque no necesariamente en todos). Por último, los inversores suecos de Cevian, tras anunciar que se retiraban de Vodafone decepcionados, ahora sugieren su disposición a retornar, se supone que con la misma melodía.

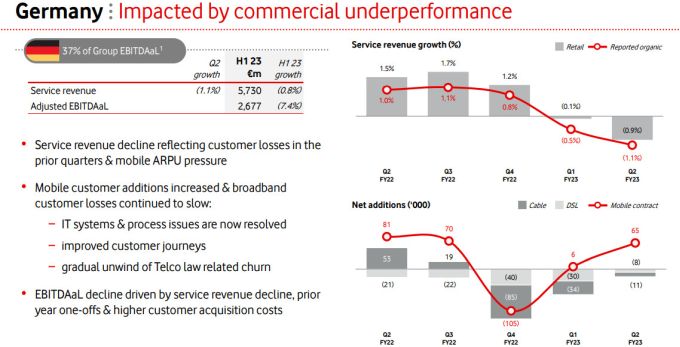

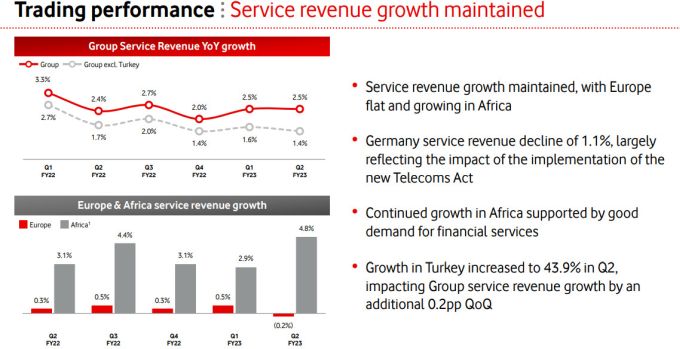

Estas son las claves de la cuestión y no – como se ha leído bajo firmas respetables – la visión miope de que todo se explica porque Vodafone no llegó a consumar las negociaciones para fusionar su filial española con MasMóvil. Tampoco fue porque Read rechazó una maniobra de Niel para controlar Vodafone Italia por la puerta trasera. No: la vulnerabilidad del grupo se ha manifestado donde menos se esperaba, en Alemania, mercado prioritario en el que, pese a masivas inversiones, sufre una caída de ingresos y de flujo de caja, además de un inesperado cambio legislativo.

Y no es que a Read le faltaran iniciativas: vendió la filial húngara, marginal; se retiró de Malta y Nueva Zelanda y consolidó su filial egipcia dentro de Vodacom; adquirió un pequeño operador portugués. Finalmente, ha sacrificado Vantage Towers igual que sacrificaría Australia. Ninguno de estos movimientos reales o supuestos cambiará el hecho de que Vodafone ha cerrado la mitad de su año fiscal endeudada en 45.000 millones de euros y con una capitalización bursátil de 29.000 millones.

Al cierre de la primera mitad del año fiscal, en octubre, los ingresos del grupo [19.207 millones de euros] crecieron un 2,5%, pero sólo gracias al 4,8% de mejora en África, compensó la caída (-0,2%) en Europa. En su presentación a los analistas, Margherita della Valle anticipó un objetivo de reducción de costes que estimó en 1.000 millones de euros, pero admitió que el ebitda descenderá.

La última iniciativa que Read deja como herencia a quien le suceda es un tardío intento de corregir la trayectoria de la filia británica, pillada dos veces con el pie cambiado por sus competidores: primero por la fusión de BT más EE en 2014 y posteriormente por el acuerdo entre O2+Virgin. De modo que la única salida para ganar tamaño reposa en negociar una fusión con Three, operador que es propiedad del grupo Hutchinson. En principio, Vodafone tendría el 51% de la compañía resultante, pero no se ha oficializado por dos razones: la primera, hasta tener indicios de cuál sería la actitud del regulador, la segunda porque difícilmente podría anunciarse algo así CEO con todos los galones.