Automoción: fiebre de alianzas tecnológicas

Desde que Google presentó un prototipo de coche sin conductor, Tesla un coche eléctrico de lujo y Uber una plataforma de transporte falsamente colaborativa – tres iniciativas que, recuérdese, llevan un lustro a sus espaldas – el sector de automoción vive una constante transformación. La repercusión combinada de electrificación, conectividad y autonomía – las dos primeras son reales, la tercera una tendencia en ciernes – ha conseguido que los fabricantes de coches y sus componentes se pusieran a rediseñar estrategias, aliándose o comprando empresas de T.I. para no quedar fuera de juego en el nuevo escenario de la automoción. La fiebre que se ha desatado para tomar posiciones no tiene visos de aflojar. Leer más

4Jul

Por alguna razón, Cisco omitió en 2016 el ritual del Analyst Day anual. Quizá Chuck Robbins, CEO desde julio del año anterior, quiso darse un margen para transmitirles su estrategia de largo alcance. Ha cumplido con el rito en 2017, pero siguiendo una secuencia peculiar. Primero, anunció una nueva red «capaz de aprender, adaptarse y evolucionar» [según la nota de prensa] y luego hizo coincidir el encuentro con los analistas y el comienzo en Las Vegas de Cisco Live, evento al que estaban convocados clientes y partners. En síntesis, Robbins se trabajó la buena voluntad de los intermediarios con los inversiores, y convenció incluso a los menos entusiastas.

Lo que subyace en la sucesión de noticias es una confirmación oficial de que Cisco – universalmente respetada por su hardware – ha tomado el camino que la llevará a ser una empresa de software y servicios, lo que implica propiciar con urgencia un modelo de ingresos recurrentes. No es una idea nueva, puesto que la inició John Chambers en 2015, pero ahora queda claro que se trata de un movimiento profundo.

El Analyst Day no fue una conferencia rutinaria – para eso están las citas trimestrales – sino una discusión abierta con dos decenas de profesionales del mundo bursátil cuyo trabajo consiste en seguir la evolución de la compañía. El tándem formado por Robbins y la CFO Kelly Kramer pasó airosamente el examen, a juzgar por los informes de los analista presentes.

De entrada, Kramer reconoció que la previsión de crecimiento de entre el 3% y el 6% en los próximos tres a cinco años no se va a cumplir. El nuevo cálculo apunta un rango del 1% al 3% en los ingresos de Cisco durante ese período. Probablemente sea conservador, pero Robbins prefiere llevarse el mérito eventual de superar las bajas expectativas. Además, responde a la apreciación general del mercado.

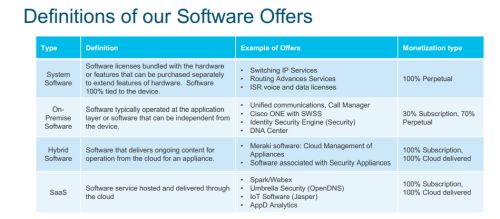

Kramer llevó la discusión a un asunto crucial, el esfuerzo por transformar el modelo de negocio de Cisco hasta conseguir que en 2020 el 30% de sus ingresos sea aportado por el software, un salto importante sobre el 22% del actual año fiscal, que cerrará probablemente con 11.000 millones de dólares. Si al software se suman los servicios, en 2020 cruzarían la barrera del 50% de los ingresos totales.

Tanto o más interesante es otro pronóstico: los ingresos recurrentes van a crecer un 10% anualizado hasta 2020, llegando al 37% del total. Los recaudados en régimen de suscripción seguirán ganando peso frente a licencias perpetuas. estimándose que ese año equivaldrán al 3% del total. Asimismo, Kramer subrayó un desplazamiento del modelo hacia la nube: el 7% del software será servido en modalidad híbrida (con especial énfasis en el de seguridad) y el 15% corresponderá a aplicaciones en modo SaaS.

Kulbinder Garcha, analista de Credit Suisse, juzga que los anuncios de los últimos días impulsarán un gradual cambio de modelo de negocio a la vez que ayudarán a Cisco a «consolidar a largo plazo su cuota en el mercado del datacenter en el sentido más tradicional».

Pierre Ferragu, de Bernstein, introduce a sus clientes en una cuestión delicada: ¿está perdiendo Cisco cuota de mercado en los segmentos de los que ha vivido históricamente? La respuesta es que sí, pero añade que los accionistas ya tienen asumido el declive gradual de las principales líneas de producto, por lo que más les importa ahora es conocer la capacidad de adaptación de Cisco a los cambios en su entorno. En la categoría de switching, por ejemplo – escribe Ferragu – tiene asegurado un piso sólido en las empresas, y sólo se ve amenazada entre los hyperscalers, proclives a comprar en función del precio. En la otra categoría clave, routing, el mercado está en franco retroceso, y la culpa la tendría, una vez más, el menor capex de los operadores. El optimista Ferragu prevé un cambio positivo de tendencia.

Toshiba y WD, condenadas a entenderse

Última hora, por el momento: la junta general de Toshiba ha acordado aplazar sin fecha la venta de su filial de memorias. Al mismo tiempo, la compañía ha replicado a la ofensiva judicial de Western Digital con su propia demanda por, entre otras razones, tratar de sonsacar información confidencial a sus empleados. El trasfondo es la urgente necesidad que tiene Toshiba de desprenderse del 50% de la fábrica de memorias flash de Yokkaichi, que ambas compañías comparten. ¿Postureo? Las dos partes necesitan, cada cual por sus razones, que no se malogre el know-how acumulado en su factoría y en las compañías suministradoras adyacentes. Y al parecer lo menos costoso es la parálisis. Leer más

29Jun

De entrada, Margrethe Vestager, comisaria europea a cargo de la cartera de Competencia, ha querido disipar la sospecha de una ´causa general` contra Google, al insistir en que la Comisión Europea no tiene nada contra los algoritmos de Google mediante los cuales esta organiza y muestra los resultados de sus búsquedas, ni tampoco objeta la posición dominante que ha alcanzado sino un efecto perverso de esta: «[algunas de sus prácticas] son ilegales a la luz de las reglas de la Unión Europea, al negar a otras compañías la oportunidad de competir en igualdad de condiciones». y sacar provecho de la innovación propiciada por Internet». Por su parte, Kent Walker, director de los servicios jurídicos de Google, ha replicado que «estamos respetuosamente en desacuerdo».

La noticia se puede resumir así: 1) la CE ha constatado que Google da preeminencia a su propio servicio de comparación de productos online, Google Shopping, al reservarse una posición privilegiada en los resultados de su buscador; 2) cuando un usuario busca un producto en Google, el enlace que se despliega es el comparador de Google, relegando a sus competidores a las páginas siguientes.

En consecuencia, la CE ha impuesto a Google una multa de 2.400 millones de euros, dándole 90 días de plazo para modificar sus procedimientos, a la vez que se establece un mecanismo de seguimiento durante «varios años». Walker ha sugerido que Google recurrirá la sanción, pero los juristas que se han pronunciado dudan de tenga posibilidades de ganar en apelación. Lo que está en juego vale mucho dinero: la publicidad relacionada con la venta online presenta una tercera parte de los ingresos publicitarios de Google en Europa o, lo que es lo mismo, el 7% del total de esos ingresos.

Más allá de Google Shopping, la relevancia del caso está en que Vestager lo califica de «precedente que establecería un marco para la persecución de este tipo de conducta empresarial». Ese marco podría aplicarse a otros servicios de información vertical como los mapas, los restaurantes o los viajes, que Google enlaza directamente con anuncios pagados que – precisó prudentemente Vestager – «requerirán análisis específicos según la naturaleza de cada mercado». Uno de los primeros sectores en arrimar el ascua a su sardina ha sido la asociación europea de agencias de viaje online – que, entre otras, representa a Priceline, Expedia y TripAdvisor – al denunciar «el impacto negativo de la conducta de Google sobre este segmento de negocio, a expensas del interés de los consumidores».

Más allá de estas y otras denuncias sectoriales, que sin duda van a proliferar, la decisión de la CE puede verse como un aviso a otras plataformas digitales para que eviten transformar su dominación de facto en barrera a los competidores.

Como era de suponer, algunos medios han aprovechado la ocasión para activar la sospecha de un sentimiento antinorteamericano en Bruselas. Han recordado que la Federal Trade Commission examinó el mismo asunto en paralelo a la CE y en 2013 decidió que no había mérito para tomar medidas contra Google. A Ed Black, presidente de la asociación CCIA – algo así como la patronal estadounidense de Internet – le faltó tiempo para acusar a Vestager de «resentimiento contra las empresas que ganan dinero». Alude a una presunta inquina de la comisaria hacia Apple fingiendo ignorar que se trata de un asunto bien distinto, el apaño fiscal con Irlanda.

Por el contrario, siete empresas de EEUU – entre ellas Oracle, Yelp y News Corp – dirigieron hace dos semanas una carta a Vestager apoyando su investigación con esta advertencia preliminar: «a medida que se acerca la hora de una decisión de la CE, Google y sus aliados propagan la ficción de que cualquier medida que les afecte es la consecuencia de un supuesto proteccionismo europeo». Oracle ha sido especialmente virulenta en sus críticas a Google, a la que está enfrentada en varios litigios.

El caso Google Shopping se inició en 2010 por la denuncia de un lobby inicialmente inspirado y financiado por Microsoft [que optaría luego por una postura no beligerante]. Durante tan larga tramitación, el comisario Joaquín Almunia llegó a un principio de acuerdo con Google en 2014 que sería rechazado por sus colegas. Probablemente los abogados de la compañía interpretaron o no supieron interpretar el cambio de interlocución en Bruselas.

La nueva Comisión, heredó una profunda crisis de confianza de los ciudadanos europeos hacia el equipo Barroso, que ha intentado paliar tomando medidas de cercanía con los consumidores: una de ellas ha sido la plena eliminación del roaming de telefonía móvil, vigente desde el pasado día 15. La multa a Google preanuncia otras medidas inminentes contra la compañía: una estaría relacionada con la integración del buscador y otros servicios propios en el sistema operativo Android. El mecanismo de publicidad AdSense también está siendo investigado por sospecharse que falsea la competencia.

En lugar de flexibilizar su postura tras el frustrado acuerdo con Almunia, Google prefirió atrincherarse en su posición. Otras empresas han optado por eludir la confrontación con la CE: Amazon alcanzó un acuerdo discreto con el que cortó una investigación relacionada con su tienda de su ebook Kindle. Los expertos en public affairs de Facebook, otra investigada potencial, han aprendido a caer simpáticos a los funcionarios comunitarios. Google no se apea del burro.

Los analistas no se ponen de acuerdo sobre el efecto que las medidas coercitivas en Europa [que no serán imitadas en Estados Unidos] puedan tener sobre el comercio online. El abogado Walker ha señalado en su alegato que el verdadero riesgo de monopolio es Amazon: «muchos consumidores se dirigen directamente a esta plataforma, saltándose la posibilidad de comprobar si un producto está en venta a mejor precio en otros sitios web».

Los comparadores de productos y precios han jugado un papel en la expansión de este modelo de negocio. Google es, sin duda, la más importante fuente de tráfico para los sitios de ecommerce – que la premian con la inserción de anuncios – y gracias a ello se asegura el control de un caudal de datos que contribuye a su preponderancia en otras esferas del mercado.

Samsung vs.LG; QLED vs. OLED

Rodeado de múltiples gadgets con pantallas, el televisor sigue ocupando el centro del hogar y por tanto el de la industria de electrónica de consumo, con un mercado estabilizado en unidades y facturación. Hablar de estabilidad es relativo, porque los fabricantes no tienen más remedio que aumentar cada año el tamaño y la calidad de los televisores e invertir en el desarrollo de pantallas y diseños más sofisticados y más caros, que apenas tendrán repercusión en el precio final. El progreso tecnológico es lento y horizontal, con lo que la pantalla más impactante no llega a desbancar a la mejor establecida. Ejemplo: las pantallas OLED no consiguen desplazar a las LED en la gama más alta. Leer más

26Jun

He leído algunos juicios sumarios e inexactos acerca del ´desenlace` del caso Toshiba, en los que se dice, por ejemplo «Toshiba vende su fábrica de memorias a un consorcio gubernamental japonés». Para empezar, no hay tal desenlace ni tal venta.

Lo que hay es un anuncio de la dirección de Toshiba según el cual ha elegido como candidato ´preferente´ a un consorcio – que tampoco es gubernamental – para iniciar negociaciones sobre la venta de Toshiba Memory, filial creada expresamente para titularizar su 50% de la fábrica de memorias de Yokkaichi, cuya propiedad comparte con Western Digital, que a su vez heredó la otra mitad al adquirir SanDisk. Tras meses de confusión, el calendario ha forzado una solución (?) justo a tiempo para presentarla ante la junta de accionistas del jueves 28. Aunque la junta validara la propuesta, las negociaciones serían ensombrecidas por la oposición de Western Digital, que ha pedido un interdicto ante un tribunal estadounidense, a la vez que planteaba un arbitraje internacional. En el primer caso para bloquear la transacción, en el segundo para dirimir el litigio.

¿Qué litigio? Western Digital – que habría mostrado disposición a adquirir el 50% que no posee – sostiene que cualquier transmisión a terceros que afecte la propiedad de la fábrica de Yokkaido sin su consentimiento, violaría el contrato entre las partes. Hay motivos, pues, para compartir el escepticismo de quienes piensan que ninguna negociación a espaldas del socio americano tendría buena salida.

Salida. Interesante palabra. Toshiba tiene urgencia por someter sus cuentas a la junta general, pese a no haber conseguido que sean auditadas. Porque la filial local de PwC, auditor designado, se ha negado a visarlas. Se trata de una anomalía que pone al borde del abismo a Toshiba, que ha apostado su existencia a dos cartas: memorias y energía nuclear. Enajenar su participación en Yokkaichi le permitiría enjugar las pérdidas de su filial Westinghouse Electric, condición para encontrar un socio o – más difícil – un comprador que se haga cargo de los compromisos adquiridos. Sobre el conglomerado pesa el aviso de que si cerrara en negativo el actual año fiscal, en marzo de 2018, sería automáticamente excluido de cotizar en bolsa y, consecuentemente, se quedaría sin el crédito bancario que ha sido una especie de respiración asistida.

Ahora bien, la composición del consorcio candidato no está libre de la controversia. El primer ministro Shinzo Abe se ha visto presionado para encontrar una solución que preserve el empleo y el control nacional sobre una tecnología crítica. Como antecedente, se le reprocha que el gobierno no supo evitar la venta de Sharp a la taiwanesa Foxconn.

Hay que observar que en ambos casos el capital privado se ha llamado a andanas. El keiretsu, mecanismo informal de ayuda mutua entre empresas niponas, ha fallado esta vez, como falló en 2012 cuando no evitó que Renesas cayera en manos del fondo KKR.

Las autoridades han tenido que orquestar un consorcio heterogéneo, en el que dos fondos (uno público y otro público-privado), se adjudicarían el 66,5% de la instrumental Toshiba Memory; en compensación, se da entrada con el 33,5% a la gestora estadounidense Bain Capital, que ha firmado discretamente un acuerdo con SK Hynix, fabricante coreano de memorias y, por consiguiente , competidor de Western Digital. Esta ha puesto el grito en el cielo. El precio, equivalente a unos 18.000 millones de dólares, no supone diferencias entre los involucrados.

Se habían presentado otras ofertas. La de Western Digital, que propuso quedarse con el 100% de la fábrica, no fue bien recibida. Foxconn, siempre a la que salta, presentó la suya y creyó que sería más convincente si desvelaba el respaldo de Apple, interesada en asegurarse el suministro de memorias. En este momento, el proceso está tan enredado que Terry Gou, ´patrón` del grupo taiwanés, aseguró el viernes a sus accionista que todavía confía en cobrar la presa.

Los aspectos industriales del asunto serán analizados otro día en mi site. Lo que me propongo hoy es volver sobre un tema que me atrae desde hace años: ¿qué razones subyacen en la aparente impotencia del capitalismo nipón para defender la preeminencia que en otros tiempos tuvo su industria electrónica y que, evidentemente, ha perdido a manos de Corea, Taiwán y China?

He encontrado un texto de Alicia Ogawa, profesora de Columbia Business School, que aporta ideas sobre el particular. Ante cada escándalo que ha desvelado la existencia de malas prácticas en empresas japonesas, dice, los accionistas han permanecido con la boca cerrada. Lo atribuye, en parte, a un rasgo típico de la economía japonesa: la propiedad cruzada de acciones entre compañías, que con los años se ha reducido formalmente mediante transferencias de un accionista leal a otro no menos leal pero igualmente silente. En el caso de Toshiba, el 30% de su capital estaba en manos de los bancos ´amigos`, que hicieron la vista gorda ante el falseamiento contable.

Según la profesora Ogawa, esta complicidad suele explicarse como una barrera frente a inversores ´activistas`, con frecuencia considerados ´buitres` que vienen a perturbar la armonía corporativa. La legislación, que en principio fue diseñada para obstaculizar el lanzamiento de OPAs hostiles, funciona en la práctica como una protección para los directivos. Por su lado, los fondos de pensiones, que poseen grandes paquetes de acciones, se comportan pasivamente, desinteresados en seguir el día a día de las empresas.

Otra complicidad, que pudo influir en las calamidades de Toshiba, se dice que tiene raíces ´culturales`: en una sociedad tan jerarquizada, afirma Ogawa, el empleo vitalicio justifica que a cambio de estabilidad laboral se mantenga una lealtad sin fisuras al jefe. Según una investigación interna del año pasado, los empleados de Toshiba «se sintieron incapaces» de desobedecer las órdenes recibidas para inflar ficticiamente la facturación y así enmascarar las pérdidas.

Por interesantes que sean estas observaciones, el dilema en que se debate Toshiba va mucho más allá de las críticas al gobierno corporativo. Se trata de evitar la quiebra provocada por la desastrosa compra de Westinghouse, para la que no encuentra comprador mientras que a la división de memorias le sobran novios. He aquí mi opinión: es triste que se sacrifique una rama de la empresa que ha sido a la vez innovadora y rentable.

Industria 4.0 al ralentí en España

Sostiene PwC en su estudio Industry 4.0: Building the digital enterprise que la materialización del concepto Industria 4.0 traerá un cambio trascendental pero no gratuito, que exigirá inversiones cuantiosas y trastocará la gestión, la organización y el tratamiento del talento dentro de las empresas. Los autores tienen la cortesía intelectual de dar «su» definición acerca de la también llamada cuarta revolución industrial: «[será] impulsada por la digitalización e integración de las cadenas horizontal y vertical de valor, de la oferta de productos y servicios, así como del modelo de negocio y relación con los clientes». Difieren de las definiciones centradas en la pura automatización. Leer más

23Jun

Mediante un comunicado, Hewlett Packard Enterprise (HPE) ha anunciado la promoción de Antonio Neri a la posición de presidente o, si se prefiere, de número dos a la diestra de Meg Whitman, con la misión explícita de racionalizar la estructura de la compañía tras la segregación de las divisiones de servicios y de software. Hasta el momento, Neri (49) tras 22 años en la antigua HP, había alcanzado el rango de vicepresidente ejecutivo y director general del Enterprise Group que representará más del 80% de los ingresos de la compañía resultante.

Inmediatamente han reaparecido los rumores según los cuales Neri será el seguro sucesor de Meg Whitman como CEO de la compañía, posiblemente a partir de noviembre, manteniéndose aquélla como chairman. Fue un secreto a voces durante el Discover de Las Vegas, y Whitman dio pie con un discursos en el que presumió de «la transformación más profunda que se recuerde de una empresa del sector de las T.I». No todo el mundo estará de acuerdo con esta autoevaluación, pero nadie se atrevería a discutir el adjetivo ´profunda`.

Whitman se tomó el tiempo necesario, tres años, para retomar la idea de una partición, de la que nacerían HPE y HP Inc, que Leo Apotheker había enunciado de la manera más torpe posible. Luego, en menos de dos años combinó desinversiones con adquisiciones hasta poder definir un perfil muy distinto, que con todas las salvedades puede considerarse definitvo. Al cabo de esas maniobras, los analistas difunden entre sus clientes la idea de que HPE, con una capitalización bursátil de 27.000 millones de dólares, sería una presa apetecible para quien presentara una oferta de compra con una prima razonable.

Los resultados del trimestre cerrado en abril han vuelto a poner de relieve esa debilidad: todas las divisiones de la compañía – excepto los servicios financieros – cerraron el período con ingresos en declive, que en conjunto fue de -13%. Sin embargo, una vez ajustados a las desinversiones y al impacto cambiario, la caída fue del 5%. Una vez removidas sus rémoras, la compañía puede plantearse lo que, tópicamente, se ha bautizado como otra «reinvención».

Este es el trasfondo de otra noticia, menos notoria, conocida en las últimas semanas. Ha trascendido un memorando interno de la CEO que pone en marcha una llamada HPE Next Initiative, con el objetivo de «construir una organización idónea para competir con éxito en el mercado. HPE Next [pretende] partir de un folio en blanco para diseñar un nuevo modelo operativo y una estructura simplificada».

Al frente de esta iniciativa estará Jon Faust, actualmente vicepresidente de planificación financiera y análisis, con el encargo expreso de «revisar todos los procesos de la compañía, así como la asignación de responsabilidades, hasta descubrir cómo podríamos ser más ágiles, qué inversiones deberíamos priorizar y qué capacidades necesitamos de cara al futuro», reza el memorando. Firmado por Meg Whitman, el texto preconiza «rediseñar la estructura de costes de HPE para asegurar una arquitectura financiera sostenible a largo plazo».

La fase de planificación del proyecto encomendado a Faust – y en el que Antonio Neri tendrá mucho que decir dada su posición – debería estar concluída a tiempo para que su puesta en marcha coincida con el nuevo año fiscal, el 1 de noviembre próximo.

Es un giro interesante en la trayectoria de Meg Whitman. Los accionistas de HPE han recibido de ella todos los caramelos a que podrían aspirar, en gran parte gracias a una hábil ingeniería financiera. A partir de noviembre, la gestión de Whitman – o la de su presunto sucesor – va a ser juzgada por criterios ligados directamente a la marcha del negocio, sin más trucos para sostener el valor de la acción. En esta perspectiva, la iniciativa HPE Next contiene todos los elementos fácticos que, si se diera al caso, podrían servir para justificar dos opciones nada imaginarias: 1) dejar de cotizar en bolsa, cediendo el control a fondos de inversión especializados, o 2) resistirse con fundamento a cualquier oferta de compra no deseada.

22Jun

Me recuerdo discutiendo hace años con un presunto y presumido gurú, atrincherado en una escuela de negocios madrileña, quien sostenia que el comercio físico estaba condenado a extinguirse en poco tiempo si no adoptaba el modelo de negocio online, cuyo máximo exponente era (y es), Amazon. No me atrevería negar que esa desgracia social puede ocurrir, pero estoy convencido de que no la veré con mis ojos, igual que espero seguir visitando a mi librero Enrique, y gozando de la lectura matutina del diario en el que el ´visionario` escribe de vez en cuando. Me vino a la cabeza esta semana, al hilo de la información según la cual Amazon pagará 13.700 millones de dólares por la cadena estadounidense de supermercados Whole Foods.

Vaya por delante que la noticia no contradice la hipótesis de aquel interlocutor. Porque, en mi opinión, la adquisición encaja perfectamente en el ánimo monopolístico de Jeff Bezos, fundador y CEO de Amazon. Aunque, qué quieren que les diga, el mundo en el que vivo sigue siendo físico hasta nuevo aviso, incluso para los adictos a la realidad virtual.

La originalidad del asunto está en que Bezos ha comprobado por experiencia que sus intentos de vender alimentos frescos online – lleva diez años experimentando con Amazon Go – no van a prosperar si no controla una red propia de puntos de venta físicos. Con la compra de Whole Foods, Amazon incorporará 460 supermercados en 40 estados norteamericanos, que podrá combinar con su estructura de venta por Internet y valerse de ellos como centros locales de distribución. Asimismo, heredará una flota de camiones frigoríficos que añadirá a su logística ´de última milla`, sin que ello implique dejar de soñar con los drones.

Lo primero que han destacado los comentaristas es el precio, el más alto jamás pagado por Amazon, que en dos décadas ha comprado 92 empresas [por Zappo, la más cara, pagó 1.200 millones en 2009]. Whole Foods aportará a su cifra de negocio una cuantía [3.700 millones el pasado trimestre] equivalente a la de Amazon Web Services, aunque como es de imaginar sus márgenes son muy inferiores a los del negocio cloud.

Los orígenes de Whole Foods se remontan al movimiento contracultural de los 70 y desde entonces se ha extendido como la cadena preferida por las familias de clase media urbana inclinada hacia unos hábitos de alimentación bastante más sanos que los habituales en la sociedad estadounidense. Un componente sociológico distinto al de otras cadenas, pero afines al público más techie que frecuenta Amazon.com. Con los años esta enseña pelín elitista – tiene a gala que sus precios son justificadamente más altos que la media – ha sufrido la irrupción de las grandes cadenas generalistas en su nicho de mercado bajando los precios y llevándose, de paso, algunos de sus mejores ejecutivos. Esto se suma al nerviosismo de algunos accionistas, que dieron un golpe contra el fundador John Mackey y se pusieron a buscar un comprador.

Los productos orgánicos, la especialidad de Whole Foods, representan unos 43.000 millones de dólares de facturación, algo menos del 5% de las ventas totales de alimentos no industriales en Estados Unidos, por lo que Amazon se llevará una buena tajada de un mercado que le era ajeno. Implícitamente, el impacto se extenderá a todo el sector: los analistas se han apresurado a hablar de ´guerra de los supermercados`, provocando la caída de las acciones de WalMart, Tesco y Cotsco, los tres gigantes del sector. Otro factor adicional es el desembarco en el país de dos cadenas alemanas, Aldi y Lidl, que han importado su fórmula discount.

¿Cuál es el papel de la tecnología en esta evolución? Sin duda, nadie como Amazon para sacar partido de los datos de clientes de Whole Food y hacer de ellos un instrumento de promoción extensible a todo su catálogo de ventas online. Los hábitos de compra de alimentación se caracterizan por una marcada lealtad al proveedor de costumbre, y esto será sin duda aprovechado por Amazon para dar más volumen a sus campañas de su esquema de fidelización Prime.

No hay que olvidar otro carácter que Bezos ha impreso en Amazon, la (relativa) despreocupación por el beneficio a corto plazo en favor de ganar dominio en cada mercado en el que actúa. Sus accionistas se han desesperado muchas veces durante años, pero finalmente le han dado la razón, como prueba el que su cotización tocara recientemente los 1.000 dólares por acción.

La alimentación no es un mercado predispuesto a la venta online. En primer lugar, el comercio electrónico representa sólo un 2% de la facturación (en Estados unidos). Amazon Go sigue siendo, a su escala, una fuente de pérdidas para la empresa, que hace poco ha abierto un par de tiendas Amazon Fresh Pickup, a modo de laboratorios en su propia ciudad, Seattle. Se trata de una logística mucho más compleja que la de vender libros, electrónica o pañales [por cierto, un fracaso de Amazon] porque exige una gestión muy precisa de factores estrictamente físicos, como las fechas de caducidad, la conservación, apariencia, reposición de mercancías y otras consideraciones que influyen en el ánimo del comprador; por tanto, Whole Foods tiene algunas cosas que enseñar a los empleados de Bezos. Estos, en cambio, tienen poco que aprender en las técnicas de apretar las tuercas a los suministradores.

Un informe de la consultora Kantar Retail pone los puntos sobre las íes: «Amazon nunca podría competir en el comercio de alimentación sin contar con un cierto número de puntos de venta fisicos; los alimentos frescos son el corazón de todo supermercado, y los clientes juzgan al establecimiento por las cualidades de esos productos». Pero, al mismo tiempo, la demografía juega a favor de Amazon: las familias son cada vez menos numerosas, y los millennials ponen menos reparos a llenar la cesta con compras repetitivas encargadas por Internet . El comercio minorista – decía un estudio comentado en este blog, «se hace global, urbano y especializado». Nuevamente, nos encontramos con el valor de los datos, tanto o más importantes que la proximidad que ha sido el argumento tradicional del comercio minorista.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons