3Nov

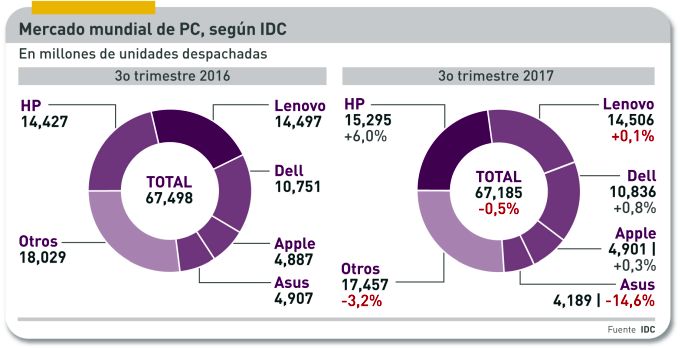

Es normal, y hasta cierto punto deseable, que IDC y Gartner discrepen en su análisis del mercado mundial de PC. Pero cuatro puntos de diferencia se antoja una divergencia excesiva, aunque sólo sean 180.000 unidades en 67 millones. Lo importante son los adjetivos: para IDC – mi fuente preferida por razones históricas – la demanda se ha ´estabilizado` en el tercer trimestre, con un descenso del 0,5%, a la vez que reconoce el error de su proyección anterior (-1,4%). Por su parte, Gartner calcula que el descenso de los despachos totales ha sido del 3,6% y lo atribuye a un mes de septiembre ´fallido`.

Cuando se suman las unidades despachadas, la discrepancia no es tan grave, pero se agudiza en el desglose por marcas. Las dos consultoras coinciden en un diagnóstico: la escasez de componentes, la perturbación durante más de un año, se ha aliviado. Por tanto, las marcas de primer rango no pueden explicar sus cifras por ese factor.

Se queda uno con la impresión de que los analistas han empezado a ajustar, preventivamente, sus hojas de cálculo para evitarse sorpresas con el comportamiento del último trimestre, del que ambas esperan un alza. En el caso de IDC, observo un sutil cambio de terminología: cuando escribe «PC tradicionales», ojalá sea un principio de enmienda a su incomprensible política de considerar que los portátiles con pantalla separable son tableta. Antes de pasar a la evolución de las marcas, señalaré que en su conjunto las cinco primeras siguen aplastando a las menores: ya absorben un 75% de la demanda.

HP, en esto coinciden las dos fuentes, mantiene su liderazgo sobre la mayoría de los mercados. Globalmente, IDC le atribuye una cuota del 22,8%, y una ventaja de 1,2 puntos sobre Lenovo; para Gartner, la diferencia se reduce a sólo cuatro décimas. Es una discrepancia importante: mientras IDC estima en 15,3 millones las unidades despachadas por HP, Gartner las rebaja a 14,6 millones. Ahí puede estar la clave del enredo. De lo que no hay duda es de que las tornas han cambiado: HP crece – es el único fabricante que puede presumir de ello – sobre todo en la región Asia Pacífico, mientras Lenovo decrece, principalmente en Estados Unidos y Canadá. Se echa en falta un análisis pormenorizado, que al menos trataré de hacer cuando, en los próximos días, me lleguen los datos europeos.

Vale la pena consignar que los mercados europeos «muestran signos de progreso», IDC dixit, impulsados por los notebooks y también por los desktop orientados a los llamados jugones. Asia-Pacífico – en especial China – parece haber culminado una severa limpieza de inventarios, por lo que se confía en que el último trimestre sea de crecimiento (con su consiguiente efecto global). Por el contrario, Estados Unidos sigue declinando (-3,7% en el trimestre) a despecho de lo que sugieren los indicadores económicos.

Vuelvo al ranking. Dell es un claro ejemplo de estancamiento, tal vez como efecto del mercado estadounidense: según IDC, despachó 10,8 millones de unidades (10,1 millones según Gartner) y su cuota de mercado no se mueve. Lo mismo puede decirse de Apple, que tras despachar 4,9 millones de Mac sigue clavada en el 7,3% de cuota. Asus sufre y no para de sufrir: -14,6% según IDC, – 9,0% según Gartner. Que, por cierto, incluye en su tabla a la errática Acer, con el 6,5% de cuota global.

No creo que esta noticia influya mucho en la estadística, pero los últimos días de octubre se ha sabido que – después de larguísimas conversaciones – Lenovo ha tomado la mayoría de la unidad Client Computing de Fujitsu a cambio de 180 millones de dólares, pero la firma japonesa conservará el 44%, que presuntamente implica que seguirá comercializando PC bajo su marca a su clientela empresarial.

Si algo tienen en común las dos consultoras es la opinión de que el ciclo de renovación de un parque más que maduro no se está haciendo al ritmo que a los fabricantes les gustaría. Windows 10 se está implantando en las empresas, pero en buena parte del mundo la actualización del parque instalado se está haciendo muy lentamente.

Outsourcing indio: reinventarse o decaer

Hace tres años, cuando Vishal Sikka dimitió de su puesto como CTO de SAP para aceptar la oferta de convertirse en CEO de Infosys, algunos de sus ex colaboradores opinaron que entre sus muchos talentos no estaba la mano izquierda que iba a necesitar para transformar la segunda empresa de TI de India. El pasado agosto, tras anunciarse que abandonaría Infosys, la prensa india escribió que Sikka, alejado tantos años de su país natal, había fracasado en el reto de imponer disciplina interna a la vez que transformar la empresa para hacerla competitiva en nuevas líneas de negocio, distintas al BPO (business process outsourcing). A pesar, precisa, del crecimiento de ingresos y beneficios. Leer más

De cómo el VOD hostiga al televisor

La costumbre de acomodarse en un sofá frente al televisor empieza a perderse. O eso dicen las encuestas. Paralelamente, siete de cada diez consumidores prefieren sus smartphones para ver vídeo, el doble que en 2012 (mientras tanto, ha subido su penetración a una media del 95% de la población). Si no fuera por los matices, podría resumirse en una tendencia a favor del VOD (video bajo demanda) y en contra de la televisión convencional, que es preferida por un 40% de la audiencia potencial en los 13 países analizados por el estudio TV & Media 2017: A consumer-driven future of media, elaborado por el Ericsson ConsumerLab, acerca de los hábitos del consumo audiovisual. Leer más

31Oct

Tres de los cinco líderes tecnológicos mundiales han presentado sus resultados trimestrales el jueves pasado: Alphabet, Amazon y Microsoft (Facebook y Apple harán públicos los suyos esta semana). Sus cuentas confirman la excelente salud de un mercado que gira cada vez más en torno a la nube, aunque cada uno de los tres ponga el acento en segmentos adyacentes. Lo más destacable es que los inversores dejan atrás el miedo a haberse excedido en la valoración de este grupo que los analistas han bautizado como Big Tech. La mejor prueba es la subida de sus cotizaciones: mientras el índice S&P 500 ha ganado un 15,3% desde enero, el subconjunto tecnológico lleva una racha de aúpa, nada menos que el 34% en el mismo lapso.

La secuencia alcista de los índices bursátiles, la más larga desde el fatídico 1928, ha sido inducida en buena medida por la reforma fiscal en ciernes [principal razón por la que las empresas soportan a Donald Trump] . Se ha calculado que cada punto de bajada impositiva se traduciría en un dólar de beneficio por acción para las empresas del S&P 500. Los optimistas creen que la bolsa puede seguir subiendo hasta fin de año, mientras los escépticos callan su perplejidad.

Como un signo de los tiempos, la cuota de capitalización adicional que han ganado Alphabet, Amazon y Microsoft, unos 150.000 millones de dólares, supera el valor bursátil total de IBM (143.000 millones). Por no hablar de casos aún más sangrantes. Nadie habla ya de burbuja, porque la ratio de beneficio por acción de las tres citadas ronda el múltiplo 25x, que se antoja sostenible a este ritmo de crecimiento. Quién lo hubiera dicho. Veamos entonces cómo van las cosas de este trío.

Alphabet, el holding de Google, cerró el trimestre con ingresos de 27.800 millones de dólares, su crecimiento más intenso desde el cuarto de 2013 . Los ingresos han crecido un 24%, lo que prácticamente asegura que cerrará el año fiscal con 100.000 millones de dólares.

El interés principal de estos resultados reside en que son el fruto de una mezcla casi perfecta de continuidad en el negocio publicitario [los ingresos por clics aumentan y el coste por clic desciende menos de lo esperado] y disciplina financiera en las así llamadas ´otras apuestas`. Esto ha permitido que la cotización se aupara hasta los 1.000 dólares por primera vez [ocasionalmente había rozado ese nivel, que ahora podría ser duradero].

A veces se olvida mencionar el reflejo de los resultados en la tesorería de empresas que, como Google, disfrutan de una ´renta de monopolio`: el saldo neto a finales de septiembre era de 100.000 millones, una cifra que una vez factorizada implica 140 dólares por acción. Dicho de otro modo, cuando un inversor paga 1.000 dólares por un título de Alphabet, en realidad está pagando 860 dólares. Se cumple, aproximadamente, el antiguo dicho castizo de ´duros a cuatro pesetas`.

A simple vista, Amazon ha sido el vencedor neto de los pasados tres meses, con ingresos de 43.700 millones de dólares que representan un crecimiento del 34%. El beneficio neto ha sido de sólo 256 millones, pero es bien sabido que Jeff Bezos ha insuflado en sus accionistas el credo de que los beneficios no están para ser repartidos sino para reinvertirlos. Por esto, el 34% de aumento en las ventas coincide con el 35% de aumento en los gastos, sin que nadie se queje.

Últimamente se habla mucho de los planes audiovisuales de Amazon y de la ampliación de su imperio de comercio online [alimentos frescos, pronto farmacia] pero su negocio más rentable sigue siendo el de servicios cloud: Amazon Web Services creció en el trimestre un 42% hasta sumar 4.600 millones de ingresos. A este paso, empiezan a decir los analistas más audaces, en un par de años la rama AWS podría escindirse del tronco. Como si Bezos necesitara consejos.

Esencialmente, Amazon sigue siendo un retailer con vocación de dominio: los analistas de eMarketer calculan que a finales de este año, 44 centavos de cada dólar que los consumidores estadounidenses gasten en compras online habrán ido a las arcas de Amazon [el año pasado eran 38 centavos]

Por último, el caso de Microsoft es singular por muchas razones. Un 12% de aumento en los ingresos [24.500 millones de dólares] en el trimestre puede parecer poco comparado con los casos anteriores, pero significa que entra en su nuevo año fiscal con un vigor hasta ahora desconocido, lo que en el lenguaje cortesano se llama ´reinventarse a sí misma`. En los tres años que lleva al frente, paso a paso Satya Nadella ha ido restaurando el centro de gravedad de Microsoft: el software para empresas, que en la nueva era toma la forma de nube, con su consiguiente modelo de negocio.

Ahí, en la nube, está la clave. La estrategia cloud de Microsoft abarca todos los ámbitos de las TI corporativas. Empezando por la infraestructura como servicio (los ingresos de Azure han crecido un 90%, más del doble que los comparables de AWS) a la vez que ha completado casi completamente la migración de su negocio tradicional de aplicaciones hacia un régimen de suscripción [Office 365, Dynamics], una trayectoria que debería facilitar un crecimiento sostenible basado en ingresos recurrentes. Al presentar estos resultados, Nadella afirmó que el capítulo Commercial Cloud ha pasado el ritmo anualizado de 20.000 millones «superando el objetivo que nos planteábamos hace dos años».

Normalmente, las empresas de software que necesitan ´reinventarse` en la nube pasan por una fase en la que las nuevas fuentes de ingresos sólo sustituyen el volumen de las tradicionales (Adobe, por ejemplo, ha completado ese tránsito, mientras Oracle sigue aún en el pasadizo). Las cifras del primer trimestre permiten pensar que esa reconversión será el signo del nuevo año fiscal.

Huawei no se conforma con bronce: quiere plata

El lanzamiento de los Mate 10 y 10 Pro ha tenido un efecto deliberado: fijar la imagen de Huawei como dispuesta al asalto del segundo puesto del mercado mundial de smartphones. Aparentemente lo tiene a tiro de piedra, ya que cerró el segundo trimestre con el 11,3% de cuota mundial mientras Apple se estancaba en el 12%. El sorpasso provisional podría haberse producido ya, en plena transición de Apple hacia sus nuevos iPhone. Prudentes, los analistas de IDC creen que no podrá cantar victoria hasta el año próximo. Samsung, líder absoluto del ranking, está lejos como para sentirse amenazada, mientras Huawei coloca en primer plano de su marketing el gancho de la inteligencia artificial. Leer más

IoT, una realidad en busca de objetivos

La sigla IoT sale cada día a relucir en cualquier ponencia tecnológica o feria que se precie. Los expertos aseguran que la tecnología para Internet de las Cosas está disponible, argumento poco creíble a la vista de la diversidad de visiones que se expresan. Al mismo tiempo, alertan de la necesidad de tener objetivos claros y una estrategia de despliegue precisa porque, de no ser así, se corre el riesgo de sucumbir a un aluvión de datos sin valor ni significado para el negocio. Esta postura ha sido una de las conclusiones del evento IoT Solutions celebrado hace pocos días en Barcelona. Varios de los ponentes insistieron en otro punto crucial: la necesidad de contar con socios fiables que colaboren en la adaptación de las soluciones – esas que se supone están disponibles – a los requerimientos de cada empresa. Leer más

¿Qué aporta (y qué no) el iPhone X al mercado?

Noviembre se presenta complicado para Apple. El 2 de noviembre presentará sus resultados del cuarto trimestre que cierra su año fiscal. En el acto se sabrá si – tal como anticipan algunos analistas – ha perdido el segundo puesto en el ranking mundial a manos de Huawei, que viene arrasando; lo que no es óbice para que las cuentas de Apple sean buenas o muy buenas. Al día siguiente, viernes 3, pondrá a la venta el iPhone X, de cuyas innovaciones espera que estimulen un ´superciclo` que marcará el próximo ejercicio de la compañía. La división de opiniones entre los analistas es llamativa, pero las acciones de Apple, levemente a la baja, valían el viernes un 33,5% más que en enero.

Foxconn empieza a pensar en sí misma

A Terry Gou, CEO de la compañía taiwanesa Foxconn, no le faltó desparpajo cuando anunció, al lado de Donald Trump y en la Casa Blanca, que invertirá 10.000 millones de dólares en Estados Unidos, como contribución a la creación de miles de empleos. No se ha vuelto a hablar del asunto, pero nadie privará a Gou de esos quince minutos de gloria. En la misma ocasión, recordó que Estados Unidos inventó la televisión pero el país no tiene una sola fábrica preparada para producir paneles de última generación [Foxconn sí, desde que se apoderó de la japonesa Sharp]. Las ínfulas de Gou serían un reflejo de que empieza a cansarse de vivir a la sombra de Apple y otras marcas para las que trabaja por encargo. Leer más

19Oct

R.F, quien se describe como seguidor de este blog desde 2011, no está de acuerdo con el post del lunes, en el que aprecia una crítica «sesgada» contra Facebook a la vez que una ocultación de las perversiones de Twitter. Escribe con tanta convicción y sensatez que me ha parecido oportuno compartir la conversación con otros lectores. De lo único que me arrepiento es del titular, que desvía la atención hacia un detalle menor.

En primer lugar, el post no era una crítica sino una crónica basada en hechos y en fuentes; al menos esto pretendía, y si no se ha entendido será por mi torpeza. Segundo: hace bastante tiempo, mucho antes de este escándalo, en mi newsletter [que es, por así decir, la parte de opinión del blog] he descrito como un error la terca resistencia de Facebook a ser equiparada con los medios de comunicación.

Todas las encuestas que conozco, incluída una que Facebook hizo con fines de marketing, confirman que muchos millones de personas en todo el mundo, no consumen otra información exterior a sus vidas que la que reciben a través de la red social. Es un punto a favor de Facebook, pero de tanto insistir en su naturaleza comunitaria acaba por falsear la realidad de lo que ha llegado a ser.

Ya digo, no pasará mucho tiempo antes de que las autoridades lleguen acá o allá a la conclusión de que es hora de aplicar a Facebook reglas no muy distintas de las que rigen la ética de los medios, con las debidas salvaguardas de derechos. Si Mark Zuckerberg se hubiera inspirado en esas reglas – que, al menos en el mundo desarrollado, no coartan la libertad de expresión – se habría evitado disgustos, pero él prefiere seguir alimentando la letanía de que está construyendo un mundo mejor.

Me interesa más el segundo reproche de R.F. No soy fan de Twitter ni mucho menos. No he compartido las fantasías sobre el llamado ´periodismo ciudadano` cuando estuvieron de moda. Ciertamente, Twitter cumplió un papel de agitación en la primavera árabe, pero la frustración del fenómeno viene a demostrar que la democracia no se consigue a golpe de tuit.

Precisamente en estos días, pillada a contrapié por la que está cayendo sobre Facebook – que es de distinta naturaleza – Twitter ha extremado su celo procediendo a congelar la cuenta de la actriz Rose McGowan, una de las víctimas del abusador sexual Harvey Weinstein. Ya había bloqueado los mensajes de un candidato republicano; en ambos casos, pretextando el uso de palabras «inapropiadas», con connotaciones sexuales. Luego se retractó ante la protesta de un buen número de usuarios y rehabilitó los perfiles.

Jack Dorsey, cofundador y CEO de Twitter, ha reaccionado prometiendo que se aprobarán nuevas reglas sobre contenidos en los próximos días. Me atrevo a decir que lo tiene crudo si quiere desterrar los malos hábitos adquiridos.

En cierto modo, el problema que sufre Twitter es mucho más grave que la crisis de los anuncios rusos para Facebook. Muchísima gente usa Twitter no para informarse sino para desfogarse al instante, y lo hace de la única manera que se le ocurre: insultando al prójimo. Luego se arrepiente, pero está hecho. Los estudios de campo demuestran que un tuit redactado con ´palabras emocionales` (sic) obtiene una repercusión de hasta 20 veces la de otro texto anodino sobre el mismo asunto.

Tras las elecciones estadounidenses, Bloomberg encargó un estudio sobre el discurso político en las redes sociales durante la campaña. Una de las conclusiones retrospectivas fue que los algoritmos de Facebook tendían a propiciar la conformación de realidades paralelas: los usuarios sólo confiaban en las noticias (los hechos) que respaldasen sus posiciones y prejuicios, pero a la vez admitían sin mayor rechazo que el otro campo se regodeara en sus propias ´verdades`.

Con Twitter, según el estudio, pasa más bien lo contrario: el menor comentario político provoca un aluvión espontáneo de tuits ofensivos. La reacción defensiva de Dorsey ante las críticas obedece sin duda al temor de que la toxicidad imprima carácter en Twitter hasta provocar abandonos entre sus usuarios. Uno de ellos, cuyo nombre no me suena de nada ni viene al caso, anuncia que se da de baja con esta descripción: «es una actividad adictiva, que no procura ningún goce salvo para la parte más insana de una comunidad». A lo que iba: en algún momento, parece que pronto, las redes sociales van a necesitar reglas, y las mejores que se conocen son las sedimentadas en la prensa convencional ignorada por los millennials. Hasta mañana,

Norberto

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons