31Oct

Tres de los cinco líderes tecnológicos mundiales han presentado sus resultados trimestrales el jueves pasado: Alphabet, Amazon y Microsoft (Facebook y Apple harán públicos los suyos esta semana). Sus cuentas confirman la excelente salud de un mercado que gira cada vez más en torno a la nube, aunque cada uno de los tres ponga el acento en segmentos adyacentes. Lo más destacable es que los inversores dejan atrás el miedo a haberse excedido en la valoración de este grupo que los analistas han bautizado como Big Tech. La mejor prueba es la subida de sus cotizaciones: mientras el índice S&P 500 ha ganado un 15,3% desde enero, el subconjunto tecnológico lleva una racha de aúpa, nada menos que el 34% en el mismo lapso.

La secuencia alcista de los índices bursátiles, la más larga desde el fatídico 1928, ha sido inducida en buena medida por la reforma fiscal en ciernes [principal razón por la que las empresas soportan a Donald Trump] . Se ha calculado que cada punto de bajada impositiva se traduciría en un dólar de beneficio por acción para las empresas del S&P 500. Los optimistas creen que la bolsa puede seguir subiendo hasta fin de año, mientras los escépticos callan su perplejidad.

Como un signo de los tiempos, la cuota de capitalización adicional que han ganado Alphabet, Amazon y Microsoft, unos 150.000 millones de dólares, supera el valor bursátil total de IBM (143.000 millones). Por no hablar de casos aún más sangrantes. Nadie habla ya de burbuja, porque la ratio de beneficio por acción de las tres citadas ronda el múltiplo 25x, que se antoja sostenible a este ritmo de crecimiento. Quién lo hubiera dicho. Veamos entonces cómo van las cosas de este trío.

Alphabet, el holding de Google, cerró el trimestre con ingresos de 27.800 millones de dólares, su crecimiento más intenso desde el cuarto de 2013 . Los ingresos han crecido un 24%, lo que prácticamente asegura que cerrará el año fiscal con 100.000 millones de dólares.

El interés principal de estos resultados reside en que son el fruto de una mezcla casi perfecta de continuidad en el negocio publicitario [los ingresos por clics aumentan y el coste por clic desciende menos de lo esperado] y disciplina financiera en las así llamadas ´otras apuestas`. Esto ha permitido que la cotización se aupara hasta los 1.000 dólares por primera vez [ocasionalmente había rozado ese nivel, que ahora podría ser duradero].

A veces se olvida mencionar el reflejo de los resultados en la tesorería de empresas que, como Google, disfrutan de una ´renta de monopolio`: el saldo neto a finales de septiembre era de 100.000 millones, una cifra que una vez factorizada implica 140 dólares por acción. Dicho de otro modo, cuando un inversor paga 1.000 dólares por un título de Alphabet, en realidad está pagando 860 dólares. Se cumple, aproximadamente, el antiguo dicho castizo de ´duros a cuatro pesetas`.

A simple vista, Amazon ha sido el vencedor neto de los pasados tres meses, con ingresos de 43.700 millones de dólares que representan un crecimiento del 34%. El beneficio neto ha sido de sólo 256 millones, pero es bien sabido que Jeff Bezos ha insuflado en sus accionistas el credo de que los beneficios no están para ser repartidos sino para reinvertirlos. Por esto, el 34% de aumento en las ventas coincide con el 35% de aumento en los gastos, sin que nadie se queje.

Últimamente se habla mucho de los planes audiovisuales de Amazon y de la ampliación de su imperio de comercio online [alimentos frescos, pronto farmacia] pero su negocio más rentable sigue siendo el de servicios cloud: Amazon Web Services creció en el trimestre un 42% hasta sumar 4.600 millones de ingresos. A este paso, empiezan a decir los analistas más audaces, en un par de años la rama AWS podría escindirse del tronco. Como si Bezos necesitara consejos.

Esencialmente, Amazon sigue siendo un retailer con vocación de dominio: los analistas de eMarketer calculan que a finales de este año, 44 centavos de cada dólar que los consumidores estadounidenses gasten en compras online habrán ido a las arcas de Amazon [el año pasado eran 38 centavos]

Por último, el caso de Microsoft es singular por muchas razones. Un 12% de aumento en los ingresos [24.500 millones de dólares] en el trimestre puede parecer poco comparado con los casos anteriores, pero significa que entra en su nuevo año fiscal con un vigor hasta ahora desconocido, lo que en el lenguaje cortesano se llama ´reinventarse a sí misma`. En los tres años que lleva al frente, paso a paso Satya Nadella ha ido restaurando el centro de gravedad de Microsoft: el software para empresas, que en la nueva era toma la forma de nube, con su consiguiente modelo de negocio.

Ahí, en la nube, está la clave. La estrategia cloud de Microsoft abarca todos los ámbitos de las TI corporativas. Empezando por la infraestructura como servicio (los ingresos de Azure han crecido un 90%, más del doble que los comparables de AWS) a la vez que ha completado casi completamente la migración de su negocio tradicional de aplicaciones hacia un régimen de suscripción [Office 365, Dynamics], una trayectoria que debería facilitar un crecimiento sostenible basado en ingresos recurrentes. Al presentar estos resultados, Nadella afirmó que el capítulo Commercial Cloud ha pasado el ritmo anualizado de 20.000 millones «superando el objetivo que nos planteábamos hace dos años».

Normalmente, las empresas de software que necesitan ´reinventarse` en la nube pasan por una fase en la que las nuevas fuentes de ingresos sólo sustituyen el volumen de las tradicionales (Adobe, por ejemplo, ha completado ese tránsito, mientras Oracle sigue aún en el pasadizo). Las cifras del primer trimestre permiten pensar que esa reconversión será el signo del nuevo año fiscal.

Huawei no se conforma con bronce: quiere plata

El lanzamiento de los Mate 10 y 10 Pro ha tenido un efecto deliberado: fijar la imagen de Huawei como dispuesta al asalto del segundo puesto del mercado mundial de smartphones. Aparentemente lo tiene a tiro de piedra, ya que cerró el segundo trimestre con el 11,3% de cuota mundial mientras Apple se estancaba en el 12%. El sorpasso provisional podría haberse producido ya, en plena transición de Apple hacia sus nuevos iPhone. Prudentes, los analistas de IDC creen que no podrá cantar victoria hasta el año próximo. Samsung, líder absoluto del ranking, está lejos como para sentirse amenazada, mientras Huawei coloca en primer plano de su marketing el gancho de la inteligencia artificial. Leer más

IoT, una realidad en busca de objetivos

La sigla IoT sale cada día a relucir en cualquier ponencia tecnológica o feria que se precie. Los expertos aseguran que la tecnología para Internet de las Cosas está disponible, argumento poco creíble a la vista de la diversidad de visiones que se expresan. Al mismo tiempo, alertan de la necesidad de tener objetivos claros y una estrategia de despliegue precisa porque, de no ser así, se corre el riesgo de sucumbir a un aluvión de datos sin valor ni significado para el negocio. Esta postura ha sido una de las conclusiones del evento IoT Solutions celebrado hace pocos días en Barcelona. Varios de los ponentes insistieron en otro punto crucial: la necesidad de contar con socios fiables que colaboren en la adaptación de las soluciones – esas que se supone están disponibles – a los requerimientos de cada empresa. Leer más

¿Qué aporta (y qué no) el iPhone X al mercado?

Noviembre se presenta complicado para Apple. El 2 de noviembre presentará sus resultados del cuarto trimestre que cierra su año fiscal. En el acto se sabrá si – tal como anticipan algunos analistas – ha perdido el segundo puesto en el ranking mundial a manos de Huawei, que viene arrasando; lo que no es óbice para que las cuentas de Apple sean buenas o muy buenas. Al día siguiente, viernes 3, pondrá a la venta el iPhone X, de cuyas innovaciones espera que estimulen un ´superciclo` que marcará el próximo ejercicio de la compañía. La división de opiniones entre los analistas es llamativa, pero las acciones de Apple, levemente a la baja, valían el viernes un 33,5% más que en enero.

Foxconn empieza a pensar en sí misma

A Terry Gou, CEO de la compañía taiwanesa Foxconn, no le faltó desparpajo cuando anunció, al lado de Donald Trump y en la Casa Blanca, que invertirá 10.000 millones de dólares en Estados Unidos, como contribución a la creación de miles de empleos. No se ha vuelto a hablar del asunto, pero nadie privará a Gou de esos quince minutos de gloria. En la misma ocasión, recordó que Estados Unidos inventó la televisión pero el país no tiene una sola fábrica preparada para producir paneles de última generación [Foxconn sí, desde que se apoderó de la japonesa Sharp]. Las ínfulas de Gou serían un reflejo de que empieza a cansarse de vivir a la sombra de Apple y otras marcas para las que trabaja por encargo. Leer más

19Oct

R.F, quien se describe como seguidor de este blog desde 2011, no está de acuerdo con el post del lunes, en el que aprecia una crítica «sesgada» contra Facebook a la vez que una ocultación de las perversiones de Twitter. Escribe con tanta convicción y sensatez que me ha parecido oportuno compartir la conversación con otros lectores. De lo único que me arrepiento es del titular, que desvía la atención hacia un detalle menor.

En primer lugar, el post no era una crítica sino una crónica basada en hechos y en fuentes; al menos esto pretendía, y si no se ha entendido será por mi torpeza. Segundo: hace bastante tiempo, mucho antes de este escándalo, en mi newsletter [que es, por así decir, la parte de opinión del blog] he descrito como un error la terca resistencia de Facebook a ser equiparada con los medios de comunicación.

Todas las encuestas que conozco, incluída una que Facebook hizo con fines de marketing, confirman que muchos millones de personas en todo el mundo, no consumen otra información exterior a sus vidas que la que reciben a través de la red social. Es un punto a favor de Facebook, pero de tanto insistir en su naturaleza comunitaria acaba por falsear la realidad de lo que ha llegado a ser.

Ya digo, no pasará mucho tiempo antes de que las autoridades lleguen acá o allá a la conclusión de que es hora de aplicar a Facebook reglas no muy distintas de las que rigen la ética de los medios, con las debidas salvaguardas de derechos. Si Mark Zuckerberg se hubiera inspirado en esas reglas – que, al menos en el mundo desarrollado, no coartan la libertad de expresión – se habría evitado disgustos, pero él prefiere seguir alimentando la letanía de que está construyendo un mundo mejor.

Me interesa más el segundo reproche de R.F. No soy fan de Twitter ni mucho menos. No he compartido las fantasías sobre el llamado ´periodismo ciudadano` cuando estuvieron de moda. Ciertamente, Twitter cumplió un papel de agitación en la primavera árabe, pero la frustración del fenómeno viene a demostrar que la democracia no se consigue a golpe de tuit.

Precisamente en estos días, pillada a contrapié por la que está cayendo sobre Facebook – que es de distinta naturaleza – Twitter ha extremado su celo procediendo a congelar la cuenta de la actriz Rose McGowan, una de las víctimas del abusador sexual Harvey Weinstein. Ya había bloqueado los mensajes de un candidato republicano; en ambos casos, pretextando el uso de palabras «inapropiadas», con connotaciones sexuales. Luego se retractó ante la protesta de un buen número de usuarios y rehabilitó los perfiles.

Jack Dorsey, cofundador y CEO de Twitter, ha reaccionado prometiendo que se aprobarán nuevas reglas sobre contenidos en los próximos días. Me atrevo a decir que lo tiene crudo si quiere desterrar los malos hábitos adquiridos.

En cierto modo, el problema que sufre Twitter es mucho más grave que la crisis de los anuncios rusos para Facebook. Muchísima gente usa Twitter no para informarse sino para desfogarse al instante, y lo hace de la única manera que se le ocurre: insultando al prójimo. Luego se arrepiente, pero está hecho. Los estudios de campo demuestran que un tuit redactado con ´palabras emocionales` (sic) obtiene una repercusión de hasta 20 veces la de otro texto anodino sobre el mismo asunto.

Tras las elecciones estadounidenses, Bloomberg encargó un estudio sobre el discurso político en las redes sociales durante la campaña. Una de las conclusiones retrospectivas fue que los algoritmos de Facebook tendían a propiciar la conformación de realidades paralelas: los usuarios sólo confiaban en las noticias (los hechos) que respaldasen sus posiciones y prejuicios, pero a la vez admitían sin mayor rechazo que el otro campo se regodeara en sus propias ´verdades`.

Con Twitter, según el estudio, pasa más bien lo contrario: el menor comentario político provoca un aluvión espontáneo de tuits ofensivos. La reacción defensiva de Dorsey ante las críticas obedece sin duda al temor de que la toxicidad imprima carácter en Twitter hasta provocar abandonos entre sus usuarios. Uno de ellos, cuyo nombre no me suena de nada ni viene al caso, anuncia que se da de baja con esta descripción: «es una actividad adictiva, que no procura ningún goce salvo para la parte más insana de una comunidad». A lo que iba: en algún momento, parece que pronto, las redes sociales van a necesitar reglas, y las mejores que se conocen son las sedimentadas en la prensa convencional ignorada por los millennials. Hasta mañana,

Norberto

17Oct

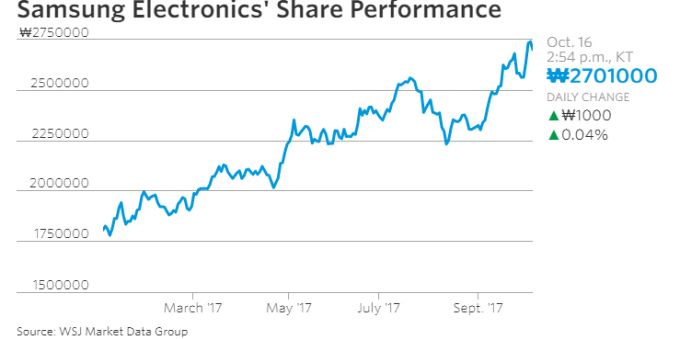

Cualquiera entendería que el CEO de una compañía cotizada renuncie – voluntariamente o no – cuando sus resultados operativos y financieros no satisfacen a los accionistas. Este no es, ni remotamente, el caso de Kwon Oh-hyun, CEO de Samsung Electronics, quien horas después de presentar magníficos resultados trimestrales, anunció que dejará sus funciones en marzo del año próximo. Kwon (64 años) considera que es tiempo de dar paso a una nueva generación para que tome las riendas de la compañía.

Si se toma la frase al pie de la letra, preanuncia la retirada de los otros dos pesos pesados del organigrama: Shin Jong-hyun [más conocido como JK Shin] y Yoon Boo-keun, que dirigen las divisiones de comunicaciones móviles y electrónica de consumo. Samsung Electronics es regida por este triunvirato, cada uno de ellos con el rango de CEO, si bien Kwon – a cargo de la división de semiconductores – pasa por ser el primus inter pares. Al cabo, el cambio generacional podría ser relativo: el aparente candidato a tomar el puesto de Kwon sería Kim Ki-nam, de 59 años, número dos de la misma rama que Kwon.

Lo que sorprende del anuncio es la oportunidad. Samsung cerró el período julio-septiembre con unos ingresos de 62 billones de won (54.900 millones de dólares), una subida interanual del 29,6%, y beneficios operativos de 14,5 billones de won (12.800 millones de dólares) que representan un salto del 178,8%. Secuencialmente, los avances han sido modestos: 1,6% y 3,1%, respectivamente. En la división de consumo, la recuperación se debería a que el Galaxy S8 sigue vendiéndose bien, mientras que del reciente Galaxy Note 8 se espera vender 10 millones de unidades este año.

Estas son las noticias que importan a los inversores: el anuncio de Kwon apenas ha tenido impacto en la cotización, que lleva todo 2017 subiendo espectacularmente:

Tras volver al crecimiento y superar el fatídico 2016, ¿por qué renuncia el CEO en lugar de disfrutar del éxito? He intentado encontrar una respuesta consultando la única prensa coreana que puedo leer, el Korea Times, pero la noticia está contada con sospechosa circunspección.

Rastreando un poco más, he encontrado el resumen de un informe de Daiwa Capital Markets, en el que se relaciona la renuncia de Kwon con la inminente reapertura en apelación del proceso contra Lee Jae-yong, nieto del fundador y vicechairman, que cumple condena por un delito de corrupción que provocó la destitución de la anterior jefa de estado. Los analistas de Daiwa sostienen que Lee – tal vez confiado en que el Tribunal Supremo anulará la sentencia – busca afianzar su control a través de una segunda línea de directivos leales.

Algo deja traslucir el comunicado del CEO saliente: reconoce que Samsung atraviesa una «crisis sin precedentes debida a razones internas y externas [que justificarían su salida] por lo que la compañía necesita un nuevo líder». Es interesante una de las razones que identifica Kwon: «estamos lejos de haber encontrado nuevos motores de crecimiento que un día deberían sustituir a los actuales».

Al respecto, un analista de SK Securities opina que «desde el inicio del proceso contra Lee, los inversores están a ciegas en cuanto a los planes de futuro para Samsung». El gigante coreano es mundialmente conocido por sus smartphones Galaxy, pero debe su rentabilidad esencialmente a la división de semiconductores, que este verano consiguió arrebatar a Intel el primer puesto en el ranking de la industria. La idea que se hacen los analistas es que Samsung debería aprovechar esa superioridad, crucial en la cadena de valor, para atreverse más allá de los smartphones (cuya desaceleración es un hecho) y entrar en nuevas áreas de negocio que aseguren una posición a largo plazo.

Esta sería, según dicen, la posición de Lee, con el serio inconveniente de que no se puede dirigir una empresa de esta complejidad desde la cárcel. Los entresijos de Samsung a tan alto nivel sólo los conocen sus protagonistas, por lo que este plumilla se encomienda al criterio de los analistas de inversión. Coinciden en que la clave del futuro de Samsung está en sus fábricas de memorias: es casi imposible nombrar un dominio tecnológico que no esté demandando más y más capacidades de almacenamiento. Y no sólo por el auge del cloud computing, que también: un ejemplo a mano es que cuando finalmente despegue el mercado del coche autónomo – y no hay acuerdo sobre el cuándo – va a producir enormes volúmenes de datos.

No parece que Samsung Electronics tenga intención de entrar directamente en ese mercado concreto, pero ya está colaborando con su compatriota Hyundai; la compra del fabricante de componentes Harman International apunta en la misma dirección. El informe de Daiwa antes citado advierte que Samsung tendría muy difícil crecer orgánicamente en áreas diferentes a las actuales; en consecuencia, necesita una estrategia bien elaborada de adquisiciones, que se antoja imposible ejecutar en ausencia del heredero de la familia que controla la compañía.

Todo por 100.000 tristes dólares

Escribe el ensayista Niall Ferguson: «Silicon Valley insiste mucho en que las plataformas [creadas allí] son neutrales. El argumento ha dejado de ser creíble: en el caso de Facebook, es evidente que ha alcanzado el estatus de mayor editor de la historia; Mark Zuckerberg deja pequeño a William Randolph Hearst». Será o no coincidencia, pero Ofcom, órgano regulador de las comunicaciones en Reino Unido, enunciaba casi al mismo tiempo la tesis de que Facebook (y Google) son en realidad medios y deberían de ser regulados como tales. Son consecuencias del escándalo de la publicidad insertada por agentes rusos con el fin de sabotear la candidatura de Hillary Clinton a la presidencia de Estados Unidos. Leer más

10Oct

Aprovechando el Channels Forum que anualmente organiza Canalys, este año en Venecia y no en Barcelona, HP Inc. ha hecho un anuncio que no por esperado pierde dramatismo: suspende definitivamente las ventas de su dispositivo Elite X3 y se compromete a dar soporte al parque instalado hasta finales de 2019. Al mismo tiempo, responsabiliza por ello al cambio de estrategia de Microsoft que – para decirlo toscamente – la ha dejado «colgada de la brocha». El X3, presentado en febrero de 2016, fue un salto sin red que HP se atrevió a dar para acompañar a Microsoft en una estrategia que esta no se tomaba en serio: una variante de Windows 10 que debía llamarse Continuum, y que debería tender un puente entre smartphones, tabletas y portátiles.

Hace varios meses, HP abandonó la fantasía de bifurcar el hardware X3 lanzando un segundo modelo bajo Android al tiempo que esperaba una decisión final de Microsoft sobre Windows 10 Mobile. Comprendió que la imaginaria Universal Windows Platform nunca vería la luz, entre otras cosas porque no despertaba el menor interés en los desarrolladores de software. Dion Weisler, CEO de la compañía, está disfrutando el liderazgo de HP en el mercado de PC y, además, obtiene resultados que gustan a la bolsa; ¿por qué dejarse atrapar por un socio que no es de fiar?

Nick Lazaridis, CEO de HP Inc. en la región EMEA, no lo dijo así. «Microsoft – fingió justificar – como cualquier otra compañía, que tiene el derecho de cambiar su estrategia y de poner menos el foco en aquello que antes pensaba sería su foco en la actualidad».

En su libro Hit Refresh, que acaba de ponerse a la venta, Satya Nadella, CEO de Microsoft desde 2014, desvela que discrepó de Steve Ballmer cuando este decidió pagar 7.600 millones de dólares para comprar la división de móviles de Nokia. Una vez al mando, Nadella procedió a amortizar en libros el valor de aquella adquisición [y a recuperar 1.800 millones de créditos fiscales], despidió a prácticamente todo el personal incorporado y canceló la producción de los smartphones Lumia.

Es cuestión de tiempo que Microsoft decrete la defunción de la versión móvil de Windows 10. En la práctica, Nadella reconoce el dominio absoluto del duopolio Android-IoS, que esteriliza cualquier esfuerzo de competir contra ellos. Por el contrario, el éxito de Microsoft dependerá de su capacidad de seducir a los usuarios de dispositivos Android-IoS (y Mac) para suscribirse a Office 365 y OneDrive o que alojen sus aplicaciones móviles de empresa en la nube de Azure.

En otras palabras, no necesita su propio sistema operativo para móviles, ni su tienda de aplicaciones móviles ni, por consiguiente, su propia marca de móviles. Puede descartarse definitivamente que entre sus planes se encuentre un smartphone Surface. En perspectiva, los resultados nos dirán si – como intuyen algunos analistas – Microsoft será gradualmente menos dependiente del ´ecosistema` Windows y más de la estrategia cloud first que aplica Nadella.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons