General Electric, lost in transition

La viñeta de Ingram Pinn (Financial Times), es periodismo cabal. Bajo presión de ciertos tiburones de Wall Street (ahora los llaman activistas), el consejo de General Electric ha anticipado el retiro de Jeff Immelt, CEO durante los últimos 16 años, y ha promovido a John Flannery, un financiero puro y duro, con el encargo de llevar a cabo un plan de desguace a marchas forzadas. Al presentar los resultados del tercer trimestre, Flannery ha reconocido que era «imposible endulzar las cuentas». La rentabilidad de GE ha caído en picado, y el desencadenante ha sido la transformación que vive la generación de energía eléctrica. Mala noticia para un gigante cuyo origen se remonta a Thomas Edison. Leer más

22Nov

Durante meses, a medida que se hinchaba el dislate independendista en Cataluña, crecía la duda – políticamente secundaria pero no anecdótica – acerca del futuro del Mobile Congress. Mejor dicho, sobre la permanencia del MWC en Barcelona. La exaltación identitaria llevó a los dirigentes del proceso a desinteresarse del asunto, al igual que ninguneaban el riesgo de fuga de empresas. La fallida candidatura a acoger la Agencia Europea del Medicamento ha confirmado el error: era obvio para cualquiera que la UE, forzada por el Brexit a retirar de Londres ese organismo, no se lo adjudicaría a la capital de un Estado imaginario.

A lo que iba: este blog se ha ocupado del MWC desde la primera hora y es natural que me pregunte si Barcelona corre un riesgo real de perder esta feria. Sí. Tampoco era imaginable que Caixabank trasladaría su sede a Valencia o el Banco de Sabadell la suya a Alicante. La diferencia, en todo caso, es la existencia de un contrato entre la GSMA – ente organizador – y la Fira de Barcelona – anfitriona – vigente hasta 2023 pero sujeto a confirmaciones anuales. En una palabra, algo muy grave tendría que ocurrir para que se activasen las cláusulas de rescisión unilateral.

La convocatoria de elecciones autonómicas no despeja la incertidumbre. Consciente del valor que el MWC aporta a la economía barcelonesa, el presidente de la Cámara de Comercio, Miquel Valls, ha tomado la iniciativa de proponer – hasta ahora informalmente – a Kim Faura, delegado de Telefónica en Cataluña, como candidato a presidir la Fira. La intención es transparente: preservar el contrato y, eventualmente, preparar su renovación.

Faura goza de reconocimiento por su talante componedor, una cualidad necesaria para tranquilizar al factotum de la GSMA, Johm Hoffman, quien en años anteriores ya tuvo alguna bronca con la autoridad municipal a cuenta de las huelgas de transporte coincidentes con las fechas de la feria. Sin embargo, las buenas intenciones chocan con las circunstancias políticas.

La Fira tiene un estatuto de gobierno tripartito entre Ayuntamiento, Cámara y Generalitat [citados en orden alfabético] con la peculiaridad de que la Cámara tiene en exclusiva el derecho de proponer al presidente de la institución, mientras que el Ayuntamiento tiene el derecho, también exclusivo, de vetar la candidatura. No puede ignorarse que el rol de la Generalitat no es pasivo, como pudiera parecer.

La Fira – y por extensión el MWC, que es de lo que aquí me interesa – ha sido pillada a contrapié por la evolución del ´procés`. El mandato de su presidente, José Luis Bonet – presidente de Freixenet – ha caducado sin que se haya nombrado sustituto. En su día, la Cámara presentó la candidatura de un empresario del transporte local, rechazado por el consistorio: (extraoficialmente, por la preferencia de que el cargo fuera ocupado por una mujer).

Con este antecedente, Valls pretende consensuar con la alcaldesa, Ada Colau, sus candidatos – cuatro consejeros, además del presidente – objetivo que se antoja complicado en el actual clima político. Colau está en minoría en el consistorio por las reverberaciones de la crisis en la Generalitat, y por consiguiente necesita contar con votos de los grupos soberanistas. En esta corriente política, nadie se ha atrevido a descalificar a Faura, pero un fundamentalista me dijo la semana pasada (en Barcelona precisamente) que «sería poco apropiado nombrar al frente de la Fira al delegado en Cataluña de una empresa española» (sic).

Mientras en la marmita catalana se cocía el ´procés`, la presidencia de la Fira pudo parecer asunto menor. Hasta que empezó a airearse la posibilidad de perder a medio plazo la sede del Mobile World Congress, que es de lejos la mayor y más rentable de las actividades del recinto ferial. ¿Hay prisa? No exactamente, pero sería bueno que la Fira normalizara su funcionamiento antes del MWC 2018, convocado para el 26 de febrero. Al día siguiente, habrá que pensar en el de 2019. Las elecciones autonómicas y las negociaciones consiguientes, podrían retrasar la vuelta a la normalidad institucional.

Ahora, bien: el riesgo de que el MWC se traslade a otra ciudad europea tampoco me parece real. Este congreso llegó a Barcelona en 2006, escapando de las insuficiencias de Cannes, su primera sede. Europa tenía un peso determinante en la industria: en Europa se incubó el estándar 3G y abundaban las empresas y marcas líderes. De hecho, las instalaciones de Montjuic se quedaron pequeñas, y la primera renovación del contrato en 2011 estimuló la construcción de las magníficas instalaciones de la Fira Gran Vía.

Es lógico suponer que el mercado marque la pauta a un acontecimiento con aspiraciones globales. En 2015, escribí: «hasta el nombre de Mobile World Congress se ha quedado pequeño […] Esta era una feria de teléfonos móviles que todavía no presumían de inteligencia; había marcas europeas que han desaparecido; las compañías chinas venían a aprender». Desde entonces. el MWC se ha convertido en el mayor foro de discusión sobre una industria polifacética que gusta hablar de movilidad más que de móviles».

Han pasado más cosas: la descentralización del MWC, una adaptación al mercado, supone multiplicar sus ediciones con sendas ferias en San Francisco y Shanghai. Una por ser el referente de la tecnología y la otra por ser China el centro industrial por excelencia, a la vez que el primer mercado del mundo. No tienen todavía el alcance y repercusión de la edición europea, pero esto no significa que Barcelona tenga garantizada la continuidad.

Aun así, opino con conocimiento de causa que ninguna ciudad europea sería una alternativa comparable a Barcelona. Londres y París cuentan con unos recintos feriales desangelados y distantes, el de Milán se ha quedado pequeño y anticuado; la opción de Berlín sería en principio viable siempre y cuando, por razones climáticas, se alterara el calendario, lo que dista de ser sencillo. Estos factores podrían servir los intereses de Barcelona, sumados a su evidente atractivo. Pero antes, ay, habrá que demostrar una voluntad política inequívoca, sin cálculo ni ambigüedad.

Sony cree en la redención tras el calvario

Esta vez puede que la pesadilla de Sony haya pasado. O eso parece, de cumplirse la previsión de cerrar el actual ejercicio con los mejores resultados de los últimos 20 años. La compañía ha encadenado reestructuraciones y despidos, prácticamente desde que el televisor se reconvirtió en plano: en 1998, sus beneficios fueron de 520.000 millones de yenes, para reducirse a la mitad al año siguiente y otra vez a la mitad en el 2000. Desde entonces no han levantado cabeza. Los de 2017 serían los primeros resultados decentes desde que Kazuo Hirai tomó las riendas en abril de 2012. El pronóstico revisado augura un beneficio operativo de 630.000 millones de yenes (4.770 millones de euros). Leer más

El coche verde no es tan verde (todavía)

Uno tras otro, con más o menos entusiasmo – según sus intereses industriales – los gobiernos europeos se apresuran a trazar el horizonte temporal del coche eléctrico. No está mal como señal política, pero el factor clave para su despegue será la disponibilidad de baterías más densas y económicas. Toyota, por ejemplo, acaba de patentar un método con el que espera recortar drásticamente el coste de las baterías y reducir el uso de materiales escasos, sin renunciar a la alternativa de células cargadas de hidrógeno. Poderosos grupos químicos persiguen con ahinco la innovación en la tecnología de las baterías, dejando la impresión de que pronto habrá un desarrollo radical y espectacular. Leer más

Broadcom, predecible agente de consolidación

Si la oferta de compra de Broadcom sobre Qualcomm sale adelante, la industria de semiconductores habrá dado otro paso en su inexorable consolidación. El consolidador se llama Hock Tan y es el CEO de la primera. Broadcom/Qualcomm se convertiría en el tercer fabricante mundial, tras Intel y Samsung, con una facturación de entre 40.000 y 51.000 millones de dólares, dependiendo de que se confirme la absorción de NXP por Qualcomm. Demasiados condicionantes, pero mientras el dinero sea barato, podría haber más operaciones. Se especula con la posibilidad de una oferta de Intel por Micron para afianzarse en el próspero mercado de memorias. O esta improbable: que haga una contraoferta sobre Qualcomm para reventar la de Broadcom. Leer más

8Nov

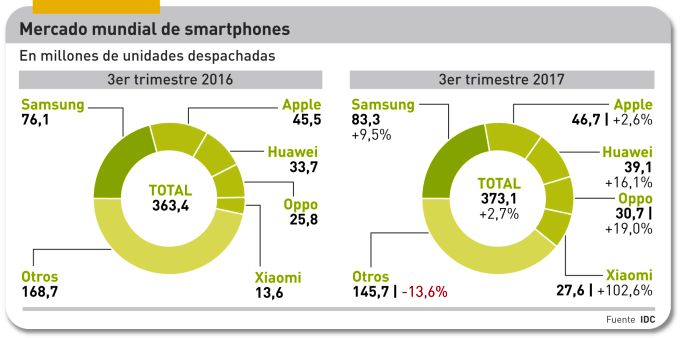

Se sabía que los datos del mercado de smarphones en el tercer trimestre presentarían ángulos interesantes para el análisis. En este sentido, no han defraudado. La primera observación salta a la vista: se han vivido tiempos mejores porque el aumento del 2,7% en las unidades despachadas se puede entender como una tímida reacción tras el descenso del segundo trimestre. IDC opta por curarse en salud y supedita su previsión del cuarto trimestre a la capacidad de Apple para resolver sus problemas de suministro que ralentizan las entregas del iPhone X, tan célebre como esquivo.

En segundo lugar, el mercado mundial aparece partido en dos grandes bloques: el trío formado por Samsung, Apple y Huawei (que suman el 45% del total) acompañadas por dos ambiciosa marcas chinas (Oppo y Xiaomi) acumulan seis de cada diez smartphones que se venden. Y el resto, en el que caen injustamente marcas tradicionales (LG, Sony, Lenovo, etc) junto a otras de alcance puramente local.

Una tercera observación, en este caso firmada por Anthony Scarsella, de IDC: «aunque los modelos ´de bandera` acaparan casi toda la atención de los medios, una clara mayoría de los despachos se compone de otros más asequibles […] a la vez que los precios de salida de los premium podrían justificar que los consumidores esperen al primer trimestre de 2018 para beneficiarse de descuentos».

Otro aspecto, no menos importante: India se ha convertido en el segundo mercado del mundo, superando a Estados Unidos y alcanzando por primera vez los 40 millones de unidades despachadas [un 10,7% del total mundial, ahí es nada] y creciendo el 23%; estos datos no proceden de IDC sino de Canalys. En todo caso, Samsung es la marca más vendida en el país (9,4 millones) seguida muy de cerca por Xiaomi (ver más adelante).

Bien. Según el informe Mobile Market Tracker, de IDC, el mercado mundial de smartphones absorbió 373,1 millones de unidades en el período julio-septiembre, que equivalen a un incremento secuencial del 7,4% o del 2,7% interanual. Una desaceleración que IDC trata con cautela: «colectivamente la industria sigue creciendo, pero a un ritmo inferior al de años anteriores». Las circunstancias especiales del tercer trimestre explican que sus analistas no quieran mojarse con un juicio taxativo.

Samsung sigue encabezando el ranking, con 83,3 millones de unidades despachadas, un 9,5% más que en el mismo período de 2016. El Galaxy Note 8, último dispositivo presentado por la marca coreana, está teniendo una demanda satisfactoria. No obstante el éxito de los tres modelos estrella (S8, S8+ y Note 8) no contradice el hecho de que Samsung reconozca un descenso de los ingresos de su división de móviles: ganan preponderancia los modelos de gama media de las series J y A, que en la práctica son los más vendidos, sobre todo en los mercados emergentes.

Se esperaba con cierta ansiedad los números de Apple. Las expectativas en el iPhone X– no disponible hasta noviembre – desalentaron la demanda de los iPhone 8 y 8 Plus, que estadísticamente sólo cubren una semana. También habría influído una oportuna rebaja de los modelos SE, 6S y 7. Todo ello ha permitido que Apple cerrara el trimestre con 45,5 millones de unidades despachadas y un digno incremento del 2,6%. La cuota de mercado se estabiliza en el 12,5%. La suerte del cuarto trimestre dependerá del tiempo que necesite para atender las órdenes de preventa acumuladas.

De manera que Apple ha tenido músculo suficiente para contener las ínfulas de Huawei, que no ha cumplido el deseo de arrebatarle el segundo puesto de la tabla. La marca china se ha quedado en un 10,5% de cuota, o 39,1 millones de smartphones, bien es cierto que sin contar todavía con la aportación del nuevo Mate 10, que tan buena crítica está teniendo. Los modelos anteriores, P10 y Mate 9 se siguen vendiendo bien, así como los de su segunda marca, Honor 6X y Honor 8.

De Huawei para abajo, el mercado se tiñe de marcas chinas. Oppo cerró el trimestre con 30,7 millones de unidades (8,2% de cuota) y se expande más allá de su mercado natural; ha lanzado un par de modelos exclusivos para India mientras en China los R11 y R11 Plus figuran entre los más populares: su crecimiento (19%) ha sido superior al de Huawei.

La marca que más ha crecido entre julio y septiembre ha sido Xiaomi, que se ha aupado al quinteto de cabeza desplazando a su compatriota Vivo. Es un caso singular porque, en un mercado mundial que tiende a saturarse, Xiaomi ha duplicado el volumen de sus despachos y su cuota llega al 7,4%: 27,6 millones de unidades. Una tercera parte de estas se habrían vendido en India, con el resultado de ponerse a rueda de Samsung, que conserva el primer puesto por los pelos.

Otra consultora que se ocupa habitualmente del mercado de smartphones es Strategy Analytics. Su desglose no difiere sustancialmente del reseñado por IDC, pero llama la atención que eleve a 393,1 millones el número total de unidades despachadas, que implica un crecimiento interanual de nada menos que el 10,5%. Neil Mawston, su director ejecutivo, lo tiene claro: «el mercado global crecerá en la fase final del año gracias a los usuarios primerizos en Asia y a la actualización de los modelos Android en Europa Occidental». Mawston destaca la vitalidad de Samsung en mercados en los que Apple tiene dificultades de penetración.

Lo contrario podría decirse de China, donde Samsung ha desaparecido de la tabla: en este mercado que ha vuelto a declinar – según IDC – a la vez que se concentra cada día más, el liderazgo lo ejerce Huawei (19,4%) a la que siguen tres marcas locales (Oppo, Vivo y Xiaomi) quedando Apple en quinta posición, con 7,7% de cuota y 8,8 millones despachados. Lo que no deja de ser una lección: Apple depende del mercado chino para vender uno de cada cinco iPhones que produce.

Caso Kaspersky: guerra fría por otros medios

El mundo ya no es bipolar, pero la guerra fría ha vuelto, esta vez por cauces más sofisticados. En un ambiente viciado por las interferencias rusas en las elecciones estadounidenses del 2016, con la más que aparente complicidad de la campaña de Donald Trump, y una vez que este ha llegado a la Casa Blanca ha optado por la sobreactuación en el viscoso terreno del ciberespionaje. Este es el contexto de las acusaciones contra Kaspersky Lab: sin esgrimir pruebas materiales, denuncia que es un apéndice de la inteligencia rusa y, en consecuencia, veta hacer negocios con ella. Varias agencias federales de Estados Unidos han anunciado que dejarán de usar el software antivirus de Kaspersky. Leer más

3Nov

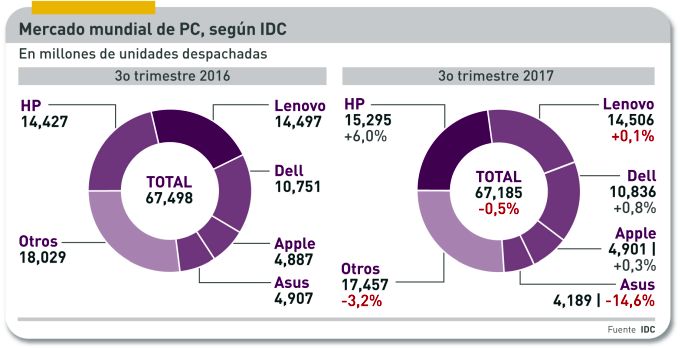

Es normal, y hasta cierto punto deseable, que IDC y Gartner discrepen en su análisis del mercado mundial de PC. Pero cuatro puntos de diferencia se antoja una divergencia excesiva, aunque sólo sean 180.000 unidades en 67 millones. Lo importante son los adjetivos: para IDC – mi fuente preferida por razones históricas – la demanda se ha ´estabilizado` en el tercer trimestre, con un descenso del 0,5%, a la vez que reconoce el error de su proyección anterior (-1,4%). Por su parte, Gartner calcula que el descenso de los despachos totales ha sido del 3,6% y lo atribuye a un mes de septiembre ´fallido`.

Cuando se suman las unidades despachadas, la discrepancia no es tan grave, pero se agudiza en el desglose por marcas. Las dos consultoras coinciden en un diagnóstico: la escasez de componentes, la perturbación durante más de un año, se ha aliviado. Por tanto, las marcas de primer rango no pueden explicar sus cifras por ese factor.

Se queda uno con la impresión de que los analistas han empezado a ajustar, preventivamente, sus hojas de cálculo para evitarse sorpresas con el comportamiento del último trimestre, del que ambas esperan un alza. En el caso de IDC, observo un sutil cambio de terminología: cuando escribe «PC tradicionales», ojalá sea un principio de enmienda a su incomprensible política de considerar que los portátiles con pantalla separable son tableta. Antes de pasar a la evolución de las marcas, señalaré que en su conjunto las cinco primeras siguen aplastando a las menores: ya absorben un 75% de la demanda.

HP, en esto coinciden las dos fuentes, mantiene su liderazgo sobre la mayoría de los mercados. Globalmente, IDC le atribuye una cuota del 22,8%, y una ventaja de 1,2 puntos sobre Lenovo; para Gartner, la diferencia se reduce a sólo cuatro décimas. Es una discrepancia importante: mientras IDC estima en 15,3 millones las unidades despachadas por HP, Gartner las rebaja a 14,6 millones. Ahí puede estar la clave del enredo. De lo que no hay duda es de que las tornas han cambiado: HP crece – es el único fabricante que puede presumir de ello – sobre todo en la región Asia Pacífico, mientras Lenovo decrece, principalmente en Estados Unidos y Canadá. Se echa en falta un análisis pormenorizado, que al menos trataré de hacer cuando, en los próximos días, me lleguen los datos europeos.

Vale la pena consignar que los mercados europeos «muestran signos de progreso», IDC dixit, impulsados por los notebooks y también por los desktop orientados a los llamados jugones. Asia-Pacífico – en especial China – parece haber culminado una severa limpieza de inventarios, por lo que se confía en que el último trimestre sea de crecimiento (con su consiguiente efecto global). Por el contrario, Estados Unidos sigue declinando (-3,7% en el trimestre) a despecho de lo que sugieren los indicadores económicos.

Vuelvo al ranking. Dell es un claro ejemplo de estancamiento, tal vez como efecto del mercado estadounidense: según IDC, despachó 10,8 millones de unidades (10,1 millones según Gartner) y su cuota de mercado no se mueve. Lo mismo puede decirse de Apple, que tras despachar 4,9 millones de Mac sigue clavada en el 7,3% de cuota. Asus sufre y no para de sufrir: -14,6% según IDC, – 9,0% según Gartner. Que, por cierto, incluye en su tabla a la errática Acer, con el 6,5% de cuota global.

No creo que esta noticia influya mucho en la estadística, pero los últimos días de octubre se ha sabido que – después de larguísimas conversaciones – Lenovo ha tomado la mayoría de la unidad Client Computing de Fujitsu a cambio de 180 millones de dólares, pero la firma japonesa conservará el 44%, que presuntamente implica que seguirá comercializando PC bajo su marca a su clientela empresarial.

Si algo tienen en común las dos consultoras es la opinión de que el ciclo de renovación de un parque más que maduro no se está haciendo al ritmo que a los fabricantes les gustaría. Windows 10 se está implantando en las empresas, pero en buena parte del mundo la actualización del parque instalado se está haciendo muy lentamente.

Outsourcing indio: reinventarse o decaer

Hace tres años, cuando Vishal Sikka dimitió de su puesto como CTO de SAP para aceptar la oferta de convertirse en CEO de Infosys, algunos de sus ex colaboradores opinaron que entre sus muchos talentos no estaba la mano izquierda que iba a necesitar para transformar la segunda empresa de TI de India. El pasado agosto, tras anunciarse que abandonaría Infosys, la prensa india escribió que Sikka, alejado tantos años de su país natal, había fracasado en el reto de imponer disciplina interna a la vez que transformar la empresa para hacerla competitiva en nuevas líneas de negocio, distintas al BPO (business process outsourcing). A pesar, precisa, del crecimiento de ingresos y beneficios. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons