12Mar

Un comentarista la ha descrito como «una partida de ajedrez ultidimensional». Ignoro si tal cosa existe, pero la oferta de compra de Broadcom sobre Qualcomm, la más costosa de que el sector tecnológico tenga memoria, se hace más complicada cada semana que pasa. El último episodio – por ahora – ha sido la ´petición` de un organismo federal estadounidense para que Qualcomm postergara su junta de accionistas, que debía reunirse el 6 de marzo, con el fin de dar más tiempo a investigar las implicaciones de la operación para la seguridad nacional.

Es la primera vez que el CFIUS (Commitee on Foreign Investment in the US) integrado por funcionarios de los departamentos del Tesoro y de Justicia, interviene de oficio antes de que las partes hayan encarrilado las negociaciones y esto ya indica la urgencia del motivo.

El argumento del CFIUS tiene un sesgo muy claro: confirma que la industria de semiconductores se ha convertido, políticamente, en campo minado. Dice: «La reducción de la competitividad tecnológica a largo plazo de Qualcomm tendría un impacto significativo sobre la seguridad nacional de Estados Unidos […] el debilitamiento de su posición abriría las puertas para la expansión de la influencia china sobre la estandarización de 5G. Gracias al continuo incremento de sus presupuestos de I+D, compañías chinas, entre ellas Huawei, acumulan el 10% de las patentes esenciales relacionadas con 5G. Actualmente, Estados Unidos mantiene su relevancia en la definición de estándares, pero podría perderla a manos de China como resultado del vacío que podría crearse a través de una oferta hostil sobre Qualcomm.

La frase esconde una distorsión falaz: tras cerrar – pagando – un largo contencioso con las autoridades de Pekín, Qualcomm ha firmado acuerdos con los fabricantes chinos de smartphones – excepto con Huawei, mira por dónde – para que sean socios preferentes en las pruebas de chipsets 5G.

Al parecer fue Qualcomm, a finales de enero, quien se dirigió al CFIUS para sugerir una intervención unilateral: es llamativo que este lo hiciera a 48 horas de la junta de accionistas. De haber llegado tarde, habría dado tiempo a que Broadcom cambiara su domicilio en Singapur para retornar a jurisdicción fiscal estadounidense. Fundada originalmente en Estados Unidos y con su centro operativo real en San José (California), Broadcom optó por registrarse en Singapur para obtener ventajas fiscales. Si en mayo diera el paso inverso – como oportunistamente prometió su CEO, Hock Tan, al mismísimo Donald Trump – el comité ya no podría intervenir porque no se trataría de una inversión extranjera.

Broadcom no disimula su irritación, pero evita criticar a Washington: en cambio, acusa a Qualcomm de valerse del órgano federal para protegerse y eludir una «negociación sincera» de los términos de la fusión. La verdad es que los antecedentes de Tan alientan la suspicacia: en cada empresa de las que ha comprado desde que dirige Broadcom, ha procedido a desguazarla parcialmente para amortizar la deuda con la que ha financiado la adquisición. Si se relee el párrafo de CIUS, suena poco realista suponer que Tan piense en sacrificar precisamente aquello por lo que todo el mundo valora a Qualcomm, pero la advertencia se alinea con la política de la administración Trump, que ha bloqueado la entrada de Huawei a Estados Unidos.

Si el gobierno chino quisiera meter baza, tiene con qué. Es el único de los implicados que no ha dado luz verde a la compra de NXP por Qualcomm y la prensa asiática prevé que podría demorarla indefinidamente como réplica a la hostilidad estadounidense. NXP es una pieza suelta sin la que el puzle no encaja: está pendiente la aprobación final de sus accionistas tras elevar Qualcomm su oferta, pero se teme que si esta cayera finalmente en manos de Broadcom, la amalgama de las tres compañías difícilmente pasaría el filtro de la legislación antitrust. Como poco, tendría en vilo a sus integrantes – y a sus competidores – durante uno o dos años, con final incierto. Anticipando el riesgo, Tan se ha negado a elevar el monto de la penalización que Broadcom debería pagar si, por cualquier motivo, no llegara a cerrarse la transacción. Lo que no ha caído nada bien entre los accionistas de Qualcomm.

Los inversores tienen muchas cuentas que hacer y los analistas no acaban de ver las bondades de la oferta. Por esto, Broadcom se dedica a cortejar a los fondos Blackrock y Vanguard, dos de los accionistas principales. Cuando se reúna la junta, tendrán que decidir si incorporar seis consejeros propuestos por Broadcom, momento en el que podrá valorarse si la adquisición tiene visos reales de prosperar.

En este contexto, se ha conocido una maniobra extraña. Paul Jacobs, hijo del fundador de Qualcomm y reacio a aceptar la oferta, ha abandonado el puesto de presidente ejecutivo – manteniendo el de consejero – con lo que se pretende dar apariencia de ecuanimidad a la reacción ante la oferta. Lo sustituye como chairman un independiente que desde 2016 representa a otro fondo de inversión.

Las opiniones de terceros están divididas acerca de la probabilidad de la oferta de Broadcom. Se ha pasado de valorarla en función del precio a considerar los riesgos que plantea. Ahora mismo, prevalece la impresión de que el rechazo implícito del CFIUS la ha dejado malherida. Puede que Tan esté maniobrando para evitar el papelón y, quizá, volver a la carga más adelante. Si así ocurriera, el temor a una secuencia de obstáculos legales haría que los accionistas de la californiana rechacen los cantos de sirena de Broadcom: esto es lo que sugieren las cotizaciones de los últimos días: Qualcomm sube, Broadcom baja.

Hay otro actor que observa con vivo interés los acontecimientos: Intel. segundo fabricante de semiconductores del mundo [el primer puesto se lo ha arrebatado Samsung] . A Intel no le conviene en absoluto que Qualcomm se crezca, tanto da que sea por sus propias fuerzas o mediante una fusión: el conflicto con Apple ha dado a Intel la oportunidad de colarse como suministrador para smartphones.

Según el Wall Street Journal, Intel lleva tiempo elaborando un plan b: si Broadcom consiguiera controlar Qualcomm, tendría enfrente un rival de su talla (240.000 millones de dólares de capitalización) y tendría que responder con adquisiciones. Hasta aquí, nada de particular. Lo que aporta de nuevo la información es muy especulativo: en el caso de que la oferta colapse y Tan quede expuesto a la ira de sus accionistas, se le abriría a Intel la posibilidad de un intento de compra de Broadcomp. Intel ha desmentido al WSJ, que ya se había curado en salud al escribir que una operación de esa magnitud podría amenazar la salud financiera de Intel sin aportarle ventajas competitivas apreciables.

Microsoft, en su enésima batalla judicial

Todo el mundo sabe que cuando un dato está en ´la nube`, en realidad reside en la corteza terrestre, en un servidor cuya ubicación no siempre se revela a los interesados. Lo que no todos conocen es la respuesta a otras preguntas elementales: ¿están los datos sometidos a la legislación del país donde se ubica el servidor? ¿tienen los estados ´anfitriones`, o los de residencia del ´huésped`, derechos de acceso a esa información? ¿corre algún riesgo la integridad de los datos y la intimidad de los usuarios? Y así, sucesivamente muchas más. Porque, en la práctica, la vertiginosa expansión del cloud computing ha abierto un sinfín de nuevas cuestiones legales que inevitablemente han pasado a primer plano. Leer más

8Mar

El viernes pasado, regresando en tren a Madrid, reparé en este titular: «Más negocios que nuevos teléfonos». El vicio profesional me indujo a valorarlo como un buen resumen a la vez que fruto de un equívoco tan antiguo como el Mobile World Congress. Creo que este ha sido mi undécimo MWC y si algo he aprendido en estos años es que se equivocan quienes lo juzgan como una feria de móviles. Lo he escrito otras veces, pero creo que el error sólo puede crecer.

Sin embargo, reconozco que quien recorre los pabellones de la Fira a caza de gadgets inevitablemente se frustra al descubrir – como ha sido el caso en 2017 y 2018 – que esas novedades no satisfacen su deseo de asistir en primera fila a esa innovación permanente con la que gusta identificarse una industria menos rutilante de lo que se cree. Me consta que algunos han escrito que los productos anunciados se distinguen poco unos de otros y, en el mejor de los casos, sólo aportan avances incrementales. Estoy de acuerdo con ellos.

Todos conocemos empíricamente la explicación: la demanda de smartphones tiende a saturarse. Es notorio en los mercados occidentales y se extiende a los emergentes, entre ellos los asiáticos que han sido el motor de los últimos años. Los consumidores no encuentran motivos suficientes para forzar el ciclo de sustitución comprando el último dispositivo anunciado. Por su lado, las marcas son conscientes de que un porcentaje muy elevado de los usuarios, incluso los más fieles, son conservadores al estirar la vida útil de sus smartphones.

Se ha producido en 2017 una curiosa inversión de tendencias. El mercado de PC ha vuelto a crecer y el de smartphones – que supuestamente sería su killer – ha declinado por primera vez desde que existe la categoría. En concreto, según IDC, los despachos de smartphones descendieron globalmente un 6,3% en volumen durante el cuarto trimestre de 2017, cerrando el año con una décima negativa. No parece que el primer cuarto de 2018 vaya a cambiar la corriente.

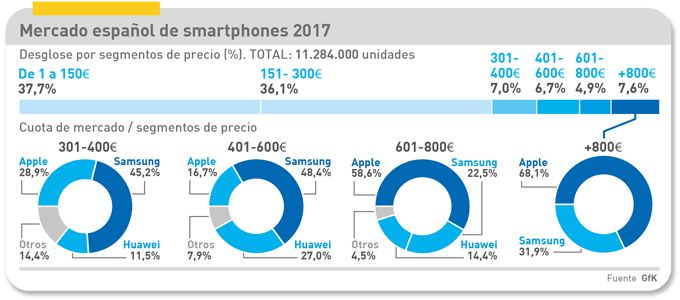

Si acaso el lector se está preguntando por el mercado español, el gráfico siguiente le ayudará a entender la cercanía del problema.

Según GfK, en 2017 se vendieron (al cliente final) en España 11.284.000 smartphones, que parecen muchos pero son un 8,9% menos que en 2016. Lo más revelador del informe es el desglose por tramos de precio: tres de cada cuatro (exactamente el 73,8%) se han vendido a menos de 300 euros y, en el extremo opuesto, el 12,5% a más de 600 euros.

No entraré aquí en el análisis de las marcas, pero avanzaré que 1) en una visión de conjunto, Samsung ha sido la marca más vendida, gracias a su dominio de la gama media y a su fortaleza en la alta, 2) Apple, Samsung y Huawei – dejando algo de espacio a LG – dominan la parte alta del mercado, la más rentable. Se supone que los modelos premium ganan cuota lentamente, pero no creo que esto se deba a sus pantallas ´infinitas´, sus cámaras resultonas o sus e-mojis. Es un fenómeno sociológico de desarrollo desigual del mercado, en el que las apps ya no despiertan ni curiosidad. ¿Cambiará este panorama con la llegada de 5G? Supongo que sí, pero no sé cuándo ni con qué alcance o impacto sobre el mercado. Al menos inicialmente, no parece que los smartphones vayan a protagonizar la fase inaugural de 5G.

Conviene no engañarse. En el MWC, las abundantes referencias a 5G han sido atemperadas por las dudas sobre la regulación – que en Europa rozan la ansiedad – y la consiguiente preocupación acerca de los modelos de negocio que justifiquen financiar la inversión en desplegar redes e infraestructuras.

Desde este punto de vista, el saldo del MWC ha sido agridulce para mi condición de ciudadano europeo. Nuestra debilidad es manifiesta. Créanme que no acostumbro a asistir a mesas redondas, y mucho menos a alocuciones funcionariales, pero esta vez acudí con remilgos a una que se anunciaba bajo el título The Future of the Industry: Transatlantic Digital Policy and Regulation [o mucho me equivoco o yo era el único español en la sala].

Me interesaba la previsible confrontación entre Andrus Ansip, VP de la Comisión Europea, y Ajit Pai, presidente de la FCC estadounidense. A priori, un tipo designado por Trump debía caerme antipático. Pero, al final, Pai fue más convincente, o tal vez seguro de sus fuerzas: ambos son miembros de entes colegiados, pero el americano tiene respaldo mientras el estonio, lo digo en su homenaje, sólo puede exhibir buenas intenciones.

Como es lògico, Pai hizo una orgullosa defensa de la derogación de la así llamada neutralidad de red [sí, ya sé que tengo pendiente este tema] mientras Ansip se escudaba en una disculpa: «en Europa no es tan fácil cambiar las reglas». O sea que el tipo que me caía bien acabó perdiendo el debate. Si 5G fuera una carrera entre tres caballos, Estados Unidos y China galopan hacia la meta mientras al jinete de Europa se le nota enfermo de melancolía por sus hazañas pasadas. ¿A alguien le sorprende?

Pido disculpas a los lectores por la discontinuidad de este blog durante los últimos días, debida a una gripe que me pilló en Barcelona y aún no se ha ido del todo.

Ericsson confía en que 5G abra un nuevo ciclo

El llamado «capitalismo paciente» del que presume la sociedad sueca, pasa en estos momentos por una prueba (de paciencia, precisamente) en una de sus empresas emblemáticas, la más que centenaria Ericsson. Cerró 2017 con ingresos que por segundo año declinaron un 10% y por muy poco fueron superiores a los de 2018, su peor ejercicio en décadas. Börje Ekholm, CEO de la compañía desde hace trece meses, compareció el lunes 26 ante una veintena de analistas y periodistas en el Mobile World Congress, pero no dedicó ni una palabra a esos resultados, raro en alguien que ocupa su puesto por voluntad de uno de los dos grandes accionistas, el grupo Wallenberg. Esa mañana y en ese marco, tocaba hablar de 5G. Leer más

5G: batallas (y batallitas) antes de tiempo

Mucho ruido y pocas nueces. Sin ofender, podría decirse de la operación de marketing en torno al «estreno» de la tecnología 5G en los Juegos Olímpicos de Invierno de Corea. Poca gente se ha tomado en serio que este fuera «el primer servicio de banda ancha sobre una red 5G disponible al público», según la propaganda de Korea Telecom. Realmente, ha sido poco más que otra demostración efectista de realidad virtual, soportada por una red 4G acondicionada por Ericsson. Atletas y visitantes del parque olímpico de Pyeongchang han podido divertirse con simulaciones online de esquí, patinaje o vertiginosas carreras de bobsled. Tecnológicamente, más de lo mismo, más rápido y más vistoso. Leer más

Toshiba se pone en manos de sus acreedores

Lo que se ha presentado como un cambio normal en la presidencia de Toshiba es, en realidad, un vuelco inusual en Japón de la relación entre una compañía industrial y sus banqueros. En abril, el futuro de Toshiba quedará en manos de Nobuaki Kurumatani, hombre sin experiencia industrial: ha presidido la rama japonesa de CVC Capital Partners y antes fue vicepresidente del banco Sumitomo Mitsui. Es decir: representa al pulmón financiero de la economía nipona, cansado de soportar la endogamia de una corporación que durante años sólo ha dado dolores de cabeza a los inversores. La primera misión de Kurumatami será erradicar las malas prácticas que han puesto a Toshiba al borde de la desaparición. Leer más

IBM Security: biometría sí, pero sin prisas

Cada día, miles de millones de usuarios acceden a servicios digitales a través de distintos métodos de identificación, que históricamente han respondido al binomio usuario-contraseña. El volumen atrae el fraude: de 2010 a 2016 se robaron 112.000 millones de dólares mediante accesos ilícitos (35.600 dólares por minuto), según datos de la consultora Javelin Strategy. Como es de suponer, las estimaciones apuntan a un aumento de estos delitos. Por eso resulta esclarecedor el estudio Future of Identity, publicado por IBM Security, que hace un repaso de la actitud de los usuarios en relación con valores como la comodidad y la privacidad. Su hilo conductor es la adopción de la biometría. Leer más

Cisco acelera su transición hacia el software

Lo menos que puede decirse de los resultados del segundo trimestre fiscal de Cisco es que avalan la estrategia de Chuck Robbins en su segundo año como CEO. Por primera vez en seis trimestres, los ingresos de la compañía [11.900 millones] han aumentado en comparación interanual. Un 2,7%, es cierto que puede parecer poco, pero es suficiente para un cambio de ´relato` bursátil. La acción de la compañía cotizaba el viernes 16 al nivel más alto desde el glorioso 2000. No solamente como reacción a los buenos resultados sino por la perspectiva de que la repatriación de al menos 67.000 millones de dólares lubricará cuantiosas compras de acciones propias y promete un dividendo más suculento. Leer más

La capitulación de Xerox, una historia triste

La imaginativa maniobra para presentar la liquidación de Xerox como una ´transformación estratégica` podría colapsar si dos inversores ´activistas` que suman el 15% del capital consiguen convencer a un número suficiente de accionistas. Ambos cuestionan la decisión de vender la compañía a su socio japonés Fujifilm calificándola de fraudulenta, mientras el CEO de Xerox, Jeff Jacobson, la defiende como la oportunidad de «crear un líder global e innovador en tecnologías de impresión y soluciones de trabajo inteligente, preparado para competir en mercados en crecimiento para beneficio de nuestros clientes, empleados y accionistas». Las posiciones de los bandos no podrían ser más antitéticas. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons