Culpable hasta que demuestre su inocencia

Uno de los medios mejor informadas de Washington, el semanario Politico, adelanta que Donald Trump tiene lista para firmar una orden ejecutiva presidencial que formalizaría la prohibición – hasta ahora de facto – de importar a Estados Unidos productos de Huawei, eventualmente extensible a otras empresas tecnológicas chinas. Seguiría así el consejo de una de las facciones que pujan por influir en sus decisiones: los partidarios de la proscripción de Huawei como escarmiento para que China se doblegue en la guerra económica (de momento, sólo arancelaria). Y desoiría el parecer de los ´blandos` que llevan el peso de las negociaciones durante la tregua pactada con Xi Jinping hasta el 1 de marzo. Leer más

Tim Cook lee la cartilla a Mark Zuckerberg

Los usuarios y sus datos han encontrado, sin buscarlo, un inesperado protector. Apple se ha arrogado esa responsabilidad y últimamente hace ostentación. ¿Es una cuestión de imagen o tiene relevancia estratégica? Su CEO, Tim Cook, estuvo hace poco en Bruselas predicando la necesidad de que Estados Unidos adopte una normativa equivalente al RGPD europeo. Esto ha situado a Apple en una trayectoria de colisión con Facebook y Google, pero también a distancia de una futura normativa que pudiera salpicarle. En estos tiempos de inquietud acerca del uso poco escrupuloso de los datos, no deja de ser una diferencia a favor de la marca, pero no hay por qué dudar de la sinceridad de Cook. Leer más

Por qué España tarda en subir a las nubes

Una vez más se promete que este año será la vencida: el mercado de cloud computing despegará por fin en España en 2019. Más del 80% de las empresas interrogadas por los analistas de la consultora Quint Group prevén un incremento “probable o seguro” del presupuesto destinado a contratar servicios en la nube. Pasará de ser un componente minoritario (menos del 15%) a la condición de partida relevante del gasto total en TI. Porque la realidad que describe el informe muestra claroscuros: “la adopción es baja o muy baja, si la comparamos con la que lucen otros países europeos donde hemos hecho el mismo análisis”, resume Antonio Crespo, director de la filial española de esta consultora. Leer más

5 de febrero 2019

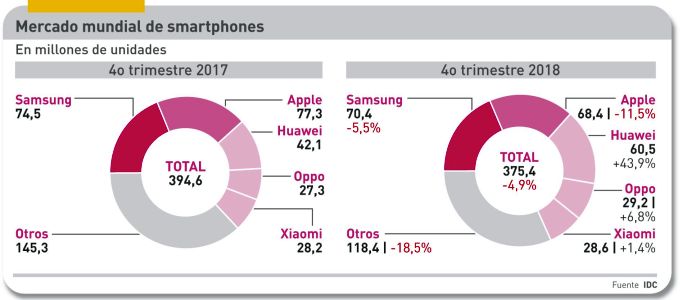

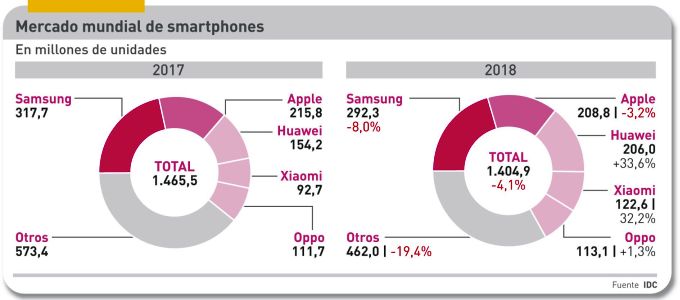

Primero se habló de desaceleración, luego de estancamiento para, al final, reconocer que estamos ante un retroceso en toda regla. Las ventas de smartphones han vuelto a caer tanto o más que en trimestres anteriores. Globalmente, el descenso ha sido del 4,1% en 2018 según IDC. En un mercado que absorbió 1.400 millones de unidades (uno por cada cinco terrícolas), el batacazo equivale a 65 millones. ¿Se ha acabado la era del crecimiento? ¿Hay algo que la industria pueda hacer para revertir la tendencia?

Hay varias explicaciones de lo que pasa pero ninguna es verdaderamente nueva. Los consumidores desoyen los mensajes de marketing y alargan el ciclo de sustitución tanto como pueden porque el móvil que llevan consigo les satisface. Es sencillo comprobar que cuanto más enfático sea un lanzamiento, más probable es que esconda escasa innovación. En paralelo, los usuarios se quejan de que en lugar de bajar de precio – como a ellos les gustaría – los nuevos smartphones son cada vez más caros.

Hay que contar con otro hecho: en la estadística global influye que los mercados menos maduros – salvo excepciones como India, Indonesia o Vietnam – están al borde del nivel de saturación que aqueja a los países ricos. Hecha esta salvedad, la madre de los problemas es China que representa el 30% del mercado mundial y cuyo bajón oscila entre el 10%, según distintas consultoras.

A escala mundial, las cinco marcas líderes incrementan su cuota conjunta: el 69% contra el 63% en 2017. Si en la lista se incluye a la fluctuante Vivo, el sexteto suma el 75%. Poco o muy poco queda para algunas marcas, antes célebres, reducidas a un papel marginal.

Vuelvo al precio, que me parece asunto crucial. La industria pretende que los consumidores hagan lo que a ella le conviene: pagar más por dispositivos que casi no aportan innovaciones. ¿Por qué tendrían que hacer con los smartphones algo distinto a lo que hacen con los PC, los coches o los guisantes congelados?

Esta es la razón por la que algunos análisis se vuelcan en las categorías, así llamadas premium [por encima de 400 dólares], que en 2018 habrían crecido un 18% mientras la gama de menos de 200 dólares perdía un 10%, dando como balance la caída global apuntada. Según Counterpoint Research, fuente de ese cálculo, Apple sería la marca dominante (51%) del segmento premium, seguida de Samsung (22%) y Huawei (10%); el restante 17% se reparte entre otros fabricantes entre los que destacan LG y el emergente OnePlus.

Ahora bien, cuando los dispositivos premium se desglosan en asequibles (400/600), estándar (600/800) y ultrapremium (más de 800 dólares), uno descubre que el tramo superior es territorio de Apple (80%) y Samsung (20%).

En un contexto así de confuso, se entienden las tácticas de la industria. Por un lado, trata de elevar el precio medio innovando en pantallas, cámaras y chipsets que conllevan un aumento de sus costes. Por otro, de convencer a los consumidores sobre el mérito de pagar 700 dólares por un móvil premium asequible. Apple abrió el camino con el iPhone XR (ahora sugiere que habrá otro más barato) marcando el listón del Galaxy S10 que Samsung presentará los próximos días.

El cuarto trimestre, que incluye Black Friday y Navidades, no ha mejorado el panorama. La demanda ha caído un 4,9% al despacharse 20 millones menos que en el mismo período de 2017.

El delicado equilibrio del ranking parece a punto de romperse. En cifras anuales, Samsung mira más a Huawei que a su rival tradicional. Conserva un liderazgo gracias a que en el cuarto trimestre sólo perdió dos décimas de punto porcentual mientras Apple se dejaba 1,2 puntos. Pero la marca china pisa fuerte, con su impresionante 33,6% de incremento anual. Es cierto que ha vuelto a la tercera plaza (206 millones de smartphones en 2018) pero son sólo dos millones menos que Apple. Como es imaginable, la clave está en China, donde Apple ha caído al quinto puesto en volumen pero es líder en valor y Samsung prácticamente ya no cuenta.

Detrás vienen tres marcas chinas, cada una con más de 100 millones despachados. La cuarta plaza es de Xiaomi (+32,2%) seguida de Oppo y Vivo. El resto no identificado, que hace un año representaba un 40% del total, ha bajado al 32,9%. Todo parece indicar que la consolidación del mercado se acentuará.

En las próximas semanas se hablará mucho de innovaciones con mucho mérito: pantallas plegables, resoluciones más altas, cámaras y megapíxeles, cargadores rápidos y baterías más duraderas. Además de 5G, faltaría más. La incógnita está en cómo influirán sobre la frialdad (como mucho, tibieza) de la demanda.

Taiwán se expone a fuego cruzado

Los huracanes en China reverberan en el resto de Asia. Donde primero llegan es a Taiwán: a 2.100 kilómetros del continente, la ´isla rebelde` vive estos días una contradicción que no es nueva. Políticamente, toda trifulca entre Estados Unidos y China le ayuda a combatir su aislamiento diplomático [oficialmente tiene relaciones con sólo 17 países, nueve de América Latina]. Económicamente, la guerra comercial desatada por Donald Trump es una ruina para sus empresas, dependientes de la exportación de componentes y productos que fabrican en suelo chino. Ahora sufren en carne propia la subida de aranceles norteamericanos, pero saben que Trump es el primer valedor de la independencia del país. Leer más

31 de enero 2019

La noticia es que IBM y Vodafone han anunciado un acuerdo de colaboración para los próximos ocho años en el mercado cloud. A decir verdad, la anunció IBM unilateralmente, tal vez apremiada por la oportunidad de contarlo en la presentación de resultados de la semana siguiente que, por cierto, fue el primer año en positivo desde 2011. A lo que iba: si no recuerdo mal, esta es la segunda o la tercera vez que IBM y Vodafone abrazan iniciativas conjuntas, no con la misma ambición.

Puede decirse que el acuerdo tiene dos componentes: 1) IBM suministrará a la unidad B2B de Vodafone sus capacidades de cloud computing y 2) ambas crearán una estructura común para desarrollar tecnologías y soluciones que fusionen sus experiencias.

A falta de detalles, el primer componente no deja de ser un contrato de outsourcing con la finalidad explicita de dar soporte a los servicios gestionados que Vodafone vende a sus clientes corporativos. Como contrapartida de esa prestación, el grupo británico desembolsará 550 millones de dólares.

En principio, el primer beneficiario debería ser IBM al añadir un cliente / revendedor a su ´ecosistema` cloud, negocio que en 2018 creció sólo un 6% [5.700 millones de dólares]. Por parte de Vodafone, además de recortar los costes operativos de una actividad que requiere escala y cualidades que no necesariamente son las de una teleco, ganará acceso a los datacenter de IBM en países donde tiene poca presencia. Históricamente, tiene más afinidad con IBM que con cualquier otro proveedor cloud, un factor que no es desdeñable: anteriormente, el vínculo ha consistido en ofrecer servicios de hosting basados en tecnología de VMware soportados por IBM Cloud. Una experiencia útil, pero no suficiente.

El segundo componente es, a mi juicio, potencialmente más interesante, porque aspira a desarrollar soluciones que cubran huecos en la oferta de ambas partes del acuerdo. IBM y Vodafone no tienen prácticamente solapamiento, pero comparten un interés común en explorar las aplicaciones de 5G para el ámbito empresarial. Lo que sugiere que uno (Vodafone) aportará su experiencia en IoT y edge computing, mientras el otro contribuye con sus capacidades de datacenter, análisis de datos e inteligencia artificial. Se puede suponer que también el mayor conocimiento que IBM tiene de los sectores verticales.

Aunque se pinta como estratégico, el acuerdo tiene un evidente sabor comercial. Según ha informado IBM, empezarán por la captación de un puñado de empresas (early adopter) con las que serán identificados los posibles servicios. Luego, al desarrollarlos, podría aparecer el riesgo de “choques culturales”, entre dos organizaciones articuladas. Quizás sea una de las razones por las que el acuerdo se materializará en un joint venture legal y físicamente separado, dirigido paritariamente.

Se plantea así un asunto que puede ser delicado: el acuerdo prevé la transferencia de empleados de Vodafone (oficiosamente, 750) a la nueva empresa conjunta. El anuncio ha coincidido con la salida del director de cloud y automatización del grupo británico, que ha sido inmediatamente fichado por Nokia.

Ante el desfallecimiento de los ingresos por servicios de movilidad, todos los operadores asignan creciente importancia a sus negocios B2B, por lo que la aproximación a las empresas es crucial para ellos. Y para esa aproximación necesitan contar con una propuesta cloud consistente. La experiencia de Vodafone parece indicar que no ha tenido un impacto real en un mercado cuya hegemonía parece prematuramente adjudicada.

Si bien IBM es un competidor menor en el segmento IaaS, no se conforma. Cloud computing es uno de sus “imperativos estratégicos” y, tras la compra de RedHat, dispondrá de un instrumento para insertarse en la competencia, que se agudiza, en torno al concepto multicloud. Esta es la carta que ha jugado Nick Head, nuevo CEO de Vodafone, tras constatar que ser un competidor aislado deja magros frutos. No descartemos que sirva de lección a otras telecos europeas, pero no es el momento de señalar a nadie.

29 de enero 2018

Al ver imágenes de Michael Dell en Davos encabezando la oposición a la iniciativa de una congresista estadounidense que propone un impuesto “a los muy ricos”, he recordado el incumplimiento de mi promesa de comentar en este newsletter el retorno a bolsa de Dell Technologies, consumado el pasado 28 de diciembre tras cinco años de ausencia.

En Davos, precisamente, Michael Dell declaraba que “durante el período en que no cotizamos, transformamos profundamente la compañía. Actualmente, el 90% de nuestros ingenieros son especialistas en software. Los ingresos han crecido un 17% en los últimos nueve meses y nuestro negocio de datacenter ha crecido un 22%”.

Para la compañía [estoy harto de leer que fue fundada en el dormitorio de una residencia universitaria] la estrategia ha sido fructífera. El trimestre pasado arrojó un alza del 15% en sus ingresos y se espera que cierre 2019 con un rango de entre 90.500 y 92.000 millones de dólares.

Pero no es esto lo que pretendo comentar. Tras los decepcionantes días de regreso a Wall Street, Dell Technologies resulta ser uno de los muy raros casos en los que la capitalización bursátil de una empresa es inferior a la de las empresas (también cotizadas) que controla. Concretamente, a 45 dólares por acción, su valor en bolsa es de unos 34.000 millones de dólares, en tanto que la combinación de VMware (el 81%) y sus participaciones minoritarias en Pivotal Software y SecureWorks que suman 56.000 millones.

En noviembre, el CEO de VMware, Pat Gelsinger, decía confiar en que el desenlace de la operación pondría de relieve el valor de la empresa que dirige. Así ha sido: la discrepancia de valor entre Dell y VMware obligó en diciembre a Michael Dell a subir su oferta por las acciones de transición (DVMT), supuestamente alineadas con las de su participada. Desde entonces, la cotización de Dell se ha estancado por debajo del precio de salida, mientras la de VMware ha aumentado un 10% durante este lapso de tiempo.

Los analistas sostienen que a su precio actual la acción de Dell está barata y supongo que tendrán razón. Por ejemplo, Jim Suva, de Citigroup, la califica de “muy atractiva” y augura un gran salto en sus beneficios del segundo semestre de 2019 [durante el primero, prevé, tendrá que enjugar costes derivados de la consolidación].

A lo que quiero llegar es a que Michael Dell y sus socios de SilverLake controlan el 73% del valor de Dell [55% y 18% respectivamente] pero asumen la mayor carga de la deuda comprometida en 2015 para comprar EMC en 67.000 millones de dólares. Quienes han echado cuentas calculan que esta “fusión inversa” (sic) les habría aportado como premio unos 10.000 millones de valor sustraído a los poseedores de acciones DVMT. Es normal que los damnificados se venguen depreciando las acciones de Dell que han recibido a cambio de las DVMT.

La agencia Bloomberg, en su Billionaires Index, atribuye a Michael Dell una fortuna de 27.000 millones de dólares, que ha acumulado partiendo de los 15.000 millones de 2013, año en que inició su maniobra de ingeniería financiera. ¿Puedo concluir que hoy es 12.000 millones más rico que hace cinco años? En ese caso, no me extraña su hostilidad hacia un impuesto que tiene cero posibilidades de ser aprobado.

Los futuros usuarios de 5G no se enteran

Falta menos de un mes para el Mobile World Congress y su tema estrella será 5G, como lo fuera el año pasado y los anteriores. Volverá a serlo, con más motivos en febrero de 2020. Sin embargo, un estudio de GSMA, ente organizador del encuentro de Barcelona, revela que el 24% de los usuarios europeos de telefonía móvil no han sido capaces de responder qué beneficios reales o potenciales esperan de las futuras redes 5G. ¿Ignorancia o fallo de marketing? Probablemente las dos cosas. “Es decepcionante, pero no me sorprende, habida cuenta del alto número de personas convencidas de que 5G es una mera continuidad de 4G”, dice Peter Jarich, analista de GSMA y responsable del estudio.

Masayoshi Son moja en todas las salsas

De Masayoshi Son se dice que es un inversor compulsivo y un visionario desmesurado. También que su carácter le impulsa a resolver los problemas con saltos hacia delante que suelen crear nuevos problemas a resolver con otro salto. El comentario es aplicable a su decisión de sacar a bolsa la unidad de telecomunicaciones de su imperio Softbank, el tercer operador móvil de Japón, para captar financiación fresca. Este es el trasfondo: el Vision Fund, promovido por Son, depende en buena medida del dinero saudí, tocado por los coletazos del caso Kashoggi. El estreno de Softbank en el parqué no ha salido bien, pero esto no ha detenido el funambulismo del empresario nipón. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons