Moribundo con (relativa) buena salud

Los lectores habituales de este blog conocen el argumento. “La era post-PC“ es una frase pronunciada por Steve Jobs, con cierto calado intelectual y propósito transparente. Luego, los acólitos la han subvertido al rebajarla a consigna de campaña: “la muerte del PC”. Esta discusión recurrente daría mucho de sí, pero antes hay que ver las cifras: según la última estimación publicada por IDC, el mercado mundial de PC sigue creciendo, y va a crecer un 39,8% en los próximos cuatro años. Si la previsión se cumpliera, con más de medio billón de unidades despachadas en 2016, sería una extraña agonía. Como suele suceder, lo más importante está en los matices. Leer más

10Abri

El anuncio, ayer, de un acuerdo por el cual Microsoft adquiere a AOL un paquete de 800 patentes y la licencia no exclusiva de otras 300, por las que pagará 1.056 millones de dólares, confirma la fiebre de la industria por dotarse de estos activos como forma aguda de competencia. El año pasado, un consorcio – del que Microsoft forma parte junto con Apple – compró 6.000 patentes subastadas por la quiebra de Nortel. Días atrás, IBM vendió a Facebook las licencias sobre 750 patentes que el comprador espera usar en su defensa contra la demanda que le ha puesto Yahoo! por infracción de propiedad intelectual. Un analista de Jefferies calcula que RIM, el fabricante de BlackBerry, podría conseguir fácilmente un acuerdo para ceder el uso de una cartera cuyo valor estiman entre un mínimo de 1.000 millones y un máximo de 2.500 millones. Y, por supuesto, está en el aire el destino de los activos de Kodak, cuyo valor se estima en unos 2.600 millones.

Son cifras de vértigo. En el archivo de este blog se pueden encontrar antecedentes de una tendencia cuyos protagonistas más notorios son Apple, Samsung y Motorola (con Google en la trastienda). Es una carrera desenfrenada entre los gigantes de las TI para protegerse a sí mismos contra amenazas legales, o para tener munición contra sus competidores. No todos consiguen rentabilizar el capital intelectual, sin embargo: InterDigital (cuyo rol es precisamente el de coleccionista de patentes) ha tenido que renunciar a la subasta de su cartera de patentes porque no podría conseguir el precio esperado; en cambio, la está ofreciendo por piezas.

Los androides sueñan con pingüinos

Como sistema operativo, Android ha llevado a Linux en el corazón, lo que no ha impedido que se alejara progresivamente en una dirección que llegó a ser incompatible con el kernel del segundo, una distancia que Linus Torvalds puso de manifiesto con sus críticas; el año pasado se habló de la posibilidad de una querella por violación de la licencia GNU, extremo que Torvalds desmintió. Ahora, por fin, parece que Android (es decir Google) vuelve a acercarse a la familia del pingüino, gesto que habría sido facilitado por la versión 3.3 del kernel de Linux. Hay que aclarar que el asunto no atañe sólo al gremio de los programadores, sino que es de relevancia estratégica para la industria. Leer más

9Abri

El descanso de una semana, santo o pagano, no ha disipado nuestras inquietudes; más bien al contrario: hemos vuelto al trabajo con desasosiego. Dice el ministro de Economía que “los mercados” castigan a España por la incertidumbre europea; en otras latitudes opinan exactamente lo contrario, y reclaman que España imponga más disciplina fiscal y más austeridad, lo que inevitablemente significa menos o ningún crecimiento. Mientras tanto, se confirma el desacople de las economías de Estados Unidos y Europa, y en los últimos días vuelve a presentarse nosotros el espectro de “japonización” de la economía europea.

Los pronósticos del economista Nouriel Roubini son tan sombríos como suelen ser en quien goza del apodo Dr. Doom. Leemos uno muy preocupante en su blog EconoMonitor: “a Europa podría irle peor que a Japón, que vivió años de recesión y estancamiento, pero nunca una depresión del alcance de la que puede sufrir Europa si prosigue con sus políticas actuales de ajuste”. Hasta ahora, los indicadores fundamentales de la debilidad europea han sido las primas de riesgo de la deuda soberana, pero aparecen síntomas de desfallecimiento general del euro. Son varias las multinacionales que han empezado a preparar planes de contingencia para el supuesto de que la moneda única dejara de existir o, como poco, pasara a representar un grupo más compacto de economías, lo que a efectos prácticos sería tres cuartos de lo mismo.

Si nos limitamos al sector de las TI, ya tenemos una primera expresión estadìstica de las fricciones monetarias. Gartner ha procedido a revisar su pronóstico de gasto mundial en tecnología, en una doble vertiente: calculado en dólares corrientes, el crecimiento sería este año del 2,5%, y no del 3,7% como se esperaba; en dólares constantes – con base en las paridades de 2008 – la revisión es al alza, del 4,6% al 5,2%. La diferencia entre uno y otro método de cálculo es un reflejo de que el resto de las monedas está experimentando una depreciación con respecto al dólar, pero esto no significa, objetivamente, que el dólar se afiance.

Historias de una SIM menguante

Echando mano de un tópico de los titulares de prensa, podría decirse que es una batalla anunciada. Apple lleva bastante tiempo barruntando la manera de subvertir, en su favor, el formato – más o menos universal – de la clásica tarjeta SIM, con la consiguiente alarma de sus rivales y, hasta ahora, de los operadores. La divergencia está servida para que la dilucide el ETSI (European Telecommunications Standards Institute), órgano que se ocupa de la estandarización en Europa y cuya influencia es decisiva puesto que en este continente nació la norma GSM. Debía discutirse hace diez días, pero a la vista de que la imposibilidad de un acuerdo, se prefirió postergarlo “al menos un mes”. Leer más

30Mar

Vaya por delante que ningún estudio de los que se publican cada semana, firmados por reputadas (o desconocidas) consultoras, y/o patrocinados por alguna empresa del sector, puede estar libre de condicionamientos. Son aproximaciones a la realidad, y en esto reside su valor. Viene a cuento de uno de esos estudios – promovido por Tata Consulting Services – que, a través de una encuesta a 600 grandes compañías, desinfla ciertos tópicos acerca de cloud computing. Por ejemplo, la noción de que el principal motivo para la adopción de la nube sería la posibilidad de desplazar capex a opex, aliviando los presupuestos de TI porque así tienen más posibilidades de pasar el filtro de las restricciones financieras.

No es una casualidad que el estudio lo haya patrocinado una empresa india. Pues la encuesta www.tcs.com/cloudstudy concluye que el primer motivo no es el citado, sino la oportunidad de estandarizar el software y procesos existentes. En lugar de acometer una costosa (y nunca tranquila) sustitución del inventario de TI, pasarle la pelota a un proveedor externo sería la opción preferida por la mayoría de los encuestados. Aquí se nota que el sponsor factura 8.000 millones de dólares en servicios. Pero una cosa no quita la otra: muchas respuestas muestran disposición a recuperar la “internalización” de funciones si, pasados varios años, se descubriera que los costes del modelo cloud (no sólo los monetarios) pueden ser superiores a los de mantener las funciones on-premise.

Otra convención afirma que Europa lleva retraso en su adopción del modelo cloud. Es cierto, si se acepta que la muestra es representativa. En Estados Unidos el 19% de las aplicaciones han sido movidas a la nube, y en Europa la proporción sería del 12%, una diferencia que no parece insalvable. Veamos, ¿para alguien es una sorpresa que las empresas de estas regiones vayan rezagadas con respecto a las asiáticas y latinoamericanas, en las que los porcentajes son del 28% y 39%, respectivamente? No obstante, el recurso de la nube se habrá multiplicado en todas las regiones al acabar 2014: Estados Unidos (34%), Europa (25%), Asia-Pacífico (52%) y América Latina (54%). Mi manera de leer estos resultados es sesgada, parcial y un punto escéptica; por tanto, confieso de antemano mi dosis de subjetivismo, pero los transcribo.

28Mar

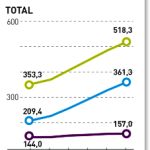

Hay estadísticas tan previsibles que crees conocerlas de antemano. Por ejemplo, esta: Intel es el líder mundial del mercado de semiconductores. Pues claro, lo ha sido durante décadas, y el interés se desplaza a los detalles. Según el informe final de IHS iSuppli, el mercado mundial creció el 1,3% en 2011, hasta 311.400 millones de dólares. La facturación de Intel (48.700 millones) equivale al 15,7%, la cuota más alta en diez años; durante 2011, ha disfrutado de un generoso 20,6% de crecimiento.

Hasta aquí, nada que no supiéramos o supusiéramos. Intel ha tenido buenas ventas de sus microprocesadores para PC y servidores, y la compra parcial de Infineon le ha permitido meter el pie en los chips para móviles. Ha ensanchado su ventaja sobre Samsung, número dos, que ha cerrado el año con 28.600 millones de dólares, apenas seis décimas de avance. Siguen Texas Instruments y Toshiba, etcétera. En la lista de 25 fabricantes destaca Qualcomm, que pasa del noveno al sexto puesto, con un crecimiento insólito del 41,6%. Claro está que en parte se deba a la consolidación de adquisiciones durante el año, pero lo mismo podría decirse de otros, ¿por qué habría de ser un demérito?

Basta mirar la tabla de la consultora para ver que, si se detrae la cifra del líder, el resto de los fabricantes (302 en total) ha sufrido una contracción conjunta del 1,7% comparada con 2010, y casi la mitad de esas compañías han perdido facturación. De manera que si lo que se busca es un síntoma, lo mejor será no tomar la parte por el todo.

Portabilidad: de aquellos polvos, estos lodos

Sucesivamente, en menos de un mes, Movistar y Vodafone, dos operadores que suman el 69% del mercado de telefonía móvil en España, han anunciado que dejan de subvencionar los smartphones a nuevos clientes, y que el ahorro resultante lo dedicarán a mimar a los que ya tienen, para evitar que se marchen a la competencia. Es un cambio sustancial del modelo vigente hasta ahora, en el que las subvenciones tenían como objetivo conquistar cuota de ingresos por tráfico de datos, que permitiría compensar el declive de la facturación por llamadas y mensajes de texto. Pero el 69% del mercado no es el 100%, y todo indica que la jugada no será imitada por sus competidores Orange y Yoigo. Leer más

27Mar

Al hilo de mi comentario del sábado (en realidad, el comentario de A, el lector viajero), otro lector me hace llegar una información que guarda cierta relación. China Telecom, tercer operador de su país, se prepara para lanzar en mayo un operador virtual en Reino Unido. A priori, es fácil imaginar cuál es su business plan: llamadas baratas para compatriotas expatriados; pero sus portavoces rechazan rotundamente esta asociación entre nacionalidad y low cost. Cada año, medio millón de turistas chinos visitan Londres, y en 2012 serán 700.000 por los Juegos Olímpicos, una buena plataforma de lanzamiento para el nuevo servicio.

Ciertamente, el mercado británico es apetitoso, pero colmado: los operadores virtuales son decenas, y el número de suscriptores llega a 11 millones, el 12% del total. Lo que hace falta, sobre todo, es una red de distribución y una escala que permita negociar el margen con el operador anfitrión. En otros países, los MVO orientados a la inmigración han tenido éxito (Lebara en España, el turco Ay Yildiz en Alemania) o no: Maroc Telecom, por ejemplo, ha tirado la toalla en Francia, donde se las prometía muy fáciles.

La iniciativa de China Telecom no puede ser un hecho aislado. Sin descartar que pueda tener otras ambiciones, su siguiente paso será implantarse en Francia, luego en Alemania e Italia, y quizás en España, si encuentran un operador de red bien dispuesto. El bien informado lector sugiere, sin pruebas, que China Unicom – en la que Telefónica tiene una participación del 10% – podría adelantarse en el mercado español. Lo escribo con toda la prudencia del mundo, pero la secuencia da mucho que pensar.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons