CouchBase se cuela en el huerto de Oracle

Durante los pasados quince años, la estructura de las aplicaciones ha cambiado tanto, que las bases de datos relacionales han mostrado sus limitaciones en cuanto a performance para el tratamiento de grandes volúmenes de datos, y esa es la primera razón del auge que han alcanzado las bases de datos NoSQL, explica con paciencia pedagógica Ian Howells, director de marketing de CouchBase, en las oficinas que la compañía tiene en el centro financiero de San Francisco. Dentro de la familia NoSQL, CouchBase se distingue por su crecimiento rápido. Fundada en 2011, el año pasado ha multiplicado por cuatro su actividad, y declara tener más de 400 clientes con más de 10.000 nodos desplegados en producción. Leer más

Smartphones: lo que no dice la estadística

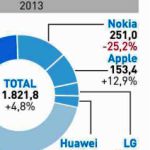

1.000 millones. El titular venía rodado: es una cifra redonda, una frontera que la industria ansiaba cruzar. Por extraño que parezca, ha perdido de inmediato su importancia. Al pasar el listón de los 1.000 millones de unidades, los smartphones han creado una sensación incómoda. Sin duda, el 38,4% de crecimiento es impresionante, como lo fue el 44,1% del tránsito entre 2011 y 2012: en dos años, el mercado ha pasado de 494 a 1.004 millones de unidades. Atención: en el cuarto trimestre, fue del 24,2%. La industria se pregunta, con razón, si en 2014 podrá repetir el 38,4% del año pasado, y si en 2015 podrá vender 2.035 millones de unidades. ¿Ha llegado la desaceleración? La respuesta va por barrios. Leer más

4Feb

La comparación entre Google y Facebook es un ejercicio que viene de lejos y de menos a más. Las dos compañías, «campeones juveniles» de Wall Street, presentaron sus resultados trimestrales la semana pasada, y una primera conclusión es que son trenes que van a un choque inevitable en la publicidad móvil. Una gracias a su control sobre Android, la otra gracias a que su base de usuarios sigue creciendo.

Empecemos por Google, la más antigua. Por mucho que sus cerebros se dediquen a pensar en coches, robots y wearables, a la hora de la verdad la compañía tiene que mostrar resultados basados en su negocio tradicional, en el que no le faltan retos. Google tiene que manejar con destreza la transición de una plataforma esencialmente para PC a un mundo en el que las aplicaciones y los modos de uso tienen lugar mayoritariamente en dispositivos móviles. Esa destreza es necesaria para contrarrestar la evidencia de que los anuncios en los móviles generan menos ingresos que en los PC.

En el cuarto trimestre, los ingresos de Google aumentaron un 22% sobre el mismo período de 2012 [15.707 millones de dólares] pero revelan una caída del 11% en el coste medio por clic, la métrica clave de su negocio, a pesar del incremento del 31% en el número de clics servidos. Al mismo tiempo, los costes de adquisición de tráfico – porcentaje de ingresos que Google comparte con sus partners – han subido un 7%, y representan el 24% del total ingresado. O sea que Google necesita afinar su modelo de negocio.

Por otro lado, salta a la vista el motivo por el que debía desprenderse lo antes posible de Motorola Mobility, y casi a cualquier precio. En realidad, de los 2.900 millones de dólares de la venta a Lenovo, sólo recibirá 600 millones en efectivo (el resto es un crédito de Google a tres años). En el trimestre, pese al éxito del Moto X, las ventas de Motorola [1.240 millones de dólares] cayeron un 18%, y las pérdidas subieron de 152 a 384 millones en comparación con los resultados del cuarto trimestre del 2012. Lo bueno para Nikesh Arora, chief business officer, es que, tras haber anunciado la venta 48 horas antes, no tuvo que soportar preguntas de los analistas sobre Motorola. Por esto, aunque los resultados se quedaron cortos ante las expectativas, la acción sigue subiendo y ya están en su máximo histórico.

Los resultados de Facebook han devuelto a los analistas a los días previos a la OPV de 2012. Contrariando los augurios acerca de la pérdida de interés por parte de los usuarios adolescentes, Facebook pudo presumir de un aumento del 63% en sus ingresos y del 800% en sus beneficios. Sí, es verdad que con 1.230 millones de usuarios ya no es tan fácil crecer en audiencia, pero la audiencia que tiene muestra una fidelidad a prueba de rumores tendenciosos: más del 61% de los usuarios usan Facebook al menos una vez al día.

Consecuencia: el ingreso por usuario ha vuelto a subir un 12% (un 35% en Europa). Lo más interesante, a efectos de compararla con Google, es que la publicidad móvil representa el 53% de los ingresos de Facebook, cuatro puntos más que en el tercer trimestre y más del doble que en el cuarto de 2012. La consultora eMarketer atribuye a Facebook el 18% de los 16.700 millones de recaudación publicitaria en móviles estimada en 2013, lo que la sitúa en segunda posición detrás de Google, que se lleva el 34%. O sea que entre los dos suman el 52%. ¿Qué dejan a los demás?

3Feb

Para hoy está prevista una reunión del consejo de administración de Microsoft, que oficializará el nombramiento de Satya Nadella como sucesor de Steve Ballmer. Las fuentes del Wall Street Journal califican a Nadella como «la elección natural», por tratarse de un directivo con 22 años en la compañía y que dirige un área de negocio que genera dos tercios del beneficio bruto de Microsoft. Pido perdón por la osadía, pero no ha de haber sido tan «natural», si han tardado cinco meses en decidirse. Nadella recibe el mando de una compañía cuyos resultados son sanos, pero que tiene demasiados frentes calientes.

La otra parte de la noticia resulta más ardua de entender y explicar: los consejeros «pedirán» a Bill Gates que ceda su condición de chairman, siga como miembro del consejo y, al parecer por deseo expreso de Nadella, acepte ser su mentor estratégico con rango de asesor. Tiene sentido: la figura del CEO implica que una compañía como Microsoft debería poder dirigirse con (relativa) independencia de quien presida su consejo. Y en principio a ningún CEO debería gustarle tener un chairman mirando por encima de sus hombros.

Apunto la relatividad de las afirmaciones anteriores porque, seamos claros, Gates no es un chairman cualquiera sino el hombre que fundó la compañía hace 39 años y ha movido los hilos durante todo ese tiempo, incluyendo los 13 de Ballmer como CEO. Con el peso que le da su condición de primer accionista. En cualquier otro momento de esos 39 años, el desplazamiento del fundador hubiera sido entendido como un terremoto; ahora podría ser bendecido por los inversores: muchos en Wall Street consideran que es el primer obstáculo para que prospere el cambio de prisma que ellos defienden.

Sería, en cualquier caso, un acontecimiento histórico, la prueba de que Microsoft ha entrado en una radical transición. El papel de Bill Gates en la salida prematura de Ballmer no ha sido bien explicado, pero la bolsa se lo ha tomado bien. Habrá que estar atentos a la evolución bursátil en las próximas semanas. En lo inmediato, la designación de Nadella parece cosa hecha, pero el supuesto desplazamiento de Bill Gates podría ser sólo un rumor. En todo caso, su influencia intelectual no va a desaparecer, y quien ocupe su puesto tendrá una papeleta difícil en caso de discrepancia.

Si así fuera, sólo un miembro del actual consejo tiene background suficiente para el cargo de chairman: Jim Thompson, que es consejero desde 2012 y a quien ha tocado dirigir el proceso de selección del nuevo CEO. Thompson debe su reputación a los diez años en los que fue CEO de Symantec (1999 a 2009), pero antes de ocupar ese puesto había sido vicepresidente de IBM, como mano derecha de Louis Gerstner en la reinvención del ´gigante azul`.

Se apunta, seguro que con alguna intención, que Thompson vive en California [en verdad, Gates y Ballmer son los únicos consejeros residentes en Seattle] de lo que se deduce que el campus histórico de Microsoft perdería prerrogativas en favor del Silicon Valley [es curioso, porque Google ha instalado una sede en Seattle]. No es un detalle menor, porque se espera que 2014 sea el inicio de una reestructuración laboral, que empezaría por la ingesta y purga de 32.000 nuevos empleados que llegarán desde Nokia.

El Año del Caballo empieza al trote

En pocos días, dos adquisiciones de empresas norteamericanas por Lenovo, que suman 5.200 millones de dólares – sacando a IBM y Google de sus inciertos callejones – han puesto los focos sobre China y su peso en la economía mundial. Sin sorpresa alguna, tras varios asaltos a la cumbre, Huawei ha conquistado el primer puesto en el ranking de proveedores de equipos de telecomunicaciones. Son sólo dos noticias en una semana, previa al inicio del nuevo año lunar. No es extraño que resurgieran viejos tópicos sobre la perspectiva de una industria china dominando por completo las industrias tecnológicas. Ha sido un tema de las sobremesas con directivos del sector en los últimos días. Leer más

31Ene

Algo me habían dicho, pero no quise creerlo: no me gusta escribir en base a soplos y sobre soplos rumores. Ayer, decidí no mencionarlo siquiera como posible en mi newslette sobre el acuerdo de patentes entre Samsung y Google [¿o debería decir entre Google y Samsung?]. Pues era cierto. Ya lo sabe todo el mundo: Google ha vendido Motorola Mobility a Lenovo por 2.900 millones de dólares. ¿Cuánto? Es la misma empresa por la que Google pagó 12.500 millones en 2011; si calculamos – por lo bajo – que desde entonces ha desembolsado otros 2.000 millones a fondo perdido, al venderla por 2.900 millones tendría un impacto negativo de aproximadamente 10.000 millones de dólares. Ya lo sabremos cuando proceda una amortización en libros.

Motorola Mobility sólo ha sido sostenible gracias a la riqueza de las arcas de Google. Se ha comentado mucho que el verdadero interés de esta eran las patentes, pero ¿vale 10.000 millones la cartera de Motorola? Si lo que pretendía, que también, era contrarrestar las ambiciones de Samsung, único representante de Android capaz de plantar cara a Apple, el acuerdo que comentaba ayer revelaría que esa fase ha concluído. El potencial de La plataforma Android, disperso entre decenas de marcas, se concentra realmente en unas pocas, y dos de ellas son chinas. A primera vista, sólo Huawei y Lenovo podrían rivalizar con Samsung en ese papel de competidores de Apple.

Veamos ahora lo que atrae a Lenovo en la multimillonaria transacción. Si lo que busca es la marca Motorola – compartida con la otra rama surgida de la antigua compañía de ese nombre – que se supone es popular en EEUU, la verdad es que el precio sería exagerado, pero bien podría mantenerla en el mismo plano que asignó a Thinkpad tras la operación del 2005 con IBM. ¿Cuota de mercado? Poco porcentaje puede aportarle hoy la empresa que inventó el teléfono móvil. ¿O acaso son las patentes? La mayoría se las queda Google, aunque Lenovo tendrá derecho preferente de uso, junto con Samsung. ¿Talento? Sí, hay muchos ingenieros de gran valía en los restos de la vieja Motorola, concentrados en el hermético ATAP Group (Advanced Technology and Projects), y junto con su dominio de la cadena de suministros pueden ser un arma muy potente.

Todo sumado, lo anterior podría justificar la apuesta de Lenovo. Cuentan que los contactos entre ambas empresas son antiguos, que a mediados del 2012 Yang Yuanqing, CEO de Lenovo, habría dicho a Eric Schmidt que si un día Google se arrepentía de la compra de Motorola, le llamara. Y Schmidt, dicen, le llamó en noviembre, tras saber del fracaso de las conversaciones en las que Lenovo consideró la compra de BlackBerry. Se non é vero, é ben trovato.

Por tratarse de la segunda compra que Lenovo cierra en EEUU en un mes, y la mayor que una empresa china haya hecho nunca en el sector tecnológico, han saltado muchas alarmas. Quien más debería preocuparse es Samsung , que ahora tendrá un rival de máximo peligro dentro de la galaxia Android, justo en el momento en que sus propias ventas de smartphones parecen tocar techo. Ya está servido uno de los temas estrella del Mobile World Congress; llegado el momento volveré sobre el asunto. De momento.

30Ene

Con suerte y alguna renuncia, en 2014 podría hablarse menos de «guerra de las patentes» y más de una naciente «paz de las patentes». Samsung y Google han anunciado un acuerdo de licencias cruzadas con vigencia de diez años. A priori podría decirse que nada más lógico, puesto que ambos son socios en muchas cosas, pero no es tan sencillo: los dos poseen entre sus activos un buen montón de patentes, pero no han sido capaces de apoyarse el uno al otro en la larga batalla que enfrenta a la compañía coreana con Apple, mientras Google fingía que con ella no iba la cosa. No se ha revelado – ni se revelará – qué patentes van a intercambiar, ni se entiende muy bien por qué necesitan comprometerse si nunca han tenido discrepancias.

El lunes, un ejecutivo de Samsung sugería que el acuerdo con Google podría servir de modelo para una entente de toda la industria en torno a la propiedad intelectual que protege la innovación en comunicaciones móviles. Sería deseable, desde luego: ¿quién osaría estar en contra (y decirlo) de una paz después de años de litigios en los tribunales de medio mundo? Pero antes de hablar de paz, habrá que saber qué piensa Apple, un litigante de los gordos.

Hoy por tí, mañana por mí, parece ser el principio inspirador del acuerdo. Mientras no se conozcan más detalles, los otros miembros de la escudería Android andarán mosqueados por lo que se ha cocido a sus espaldas. Pero, ¿acaso no firmó HTC un acuerdo por separado con Apple cuando se sintió en peligro y no recibió apoyo de Google?

Samsung y Nokia renovaron hace poco su acuerdo mutuo. Y la coreana acaba de capitular ante Ericsson, buscando la tranquilidad de compartir patentes relacionadas con LTE. Parece esbozarse un cambio de talante, que podría estar vinculado a la retahila de choques judiciales con Apple, casi todos perdidos. A finales de marzo está marcada la revisión de una sentencia desfavorable a Samsung.

En una visión suspicaz, el acuerdo decenal con Google no sería más que una maniobra, un ejercicio gratuito de relaciones públicas. Quienes ven las cosas con generosidad, piensan que realmente Samsung se ha cansado de guerrear y está tratando de diluir su conflicto con Apple bajo la apariencia de un armisticio colectivo.

Lo evidente es que todas guerras, y esta también, son muy caras – no te digo las minutas de los abogados – y no está demostrado que afianzar la titularidad de una patente tenga la recompensa económica que se supone. Este barrio del mercado se ha convertido en un paraíso para compañías oportunistas – llamadas trolls – que acumulan bloques de patentes sin la intención de producir otra cosa que una o muchas demandas. El caso más notorio es Intellectual Ventures, fundada en el 2000 por Nathan Myhrvold, antiguo CTO de Microsoft [una historia que me gustaría contar otro día], que persigue en los tribunales a Motorola desde el mismo mes en que fue comprada por Google.

No he perdido el hilo. La industria de las comunicaciones móviles ha llegado a un punto tal de madurez que la mejor manera que tiene la industria de protegerse es mediante acuerdos cruzados, que liberen el intercambio de patentes y faciliten la defensa mutua frente a los trolls. Durante años, la «guerra de patentes» fue un subproducto instrumental de la guerra entre plataformas. Hoy, muchos indicios apuntan a la coexistencia pacífica entre estas, por lo que es inevitable preguntarse si no ha sonado por fin la hora de un armisticio general. Soy un ingenuo, o tiempo al tiempo.

Wearables: fetichismo sin modelo de negocio

Este domingo, dos diarios españoles publicaban sendos reportajes – muy bien ilustrados – sobre el emergente fenómeno bautizado como wearable computing. Lo curioso es que los dos proponían traducciones distintas, y en un caso dos: tecnología para llevar puesta, o tecnología que se pega al cuerpo [Joseba Elola, en El País], tecnología de vestir [Francesc Bracero, en La Vanguardia]. Una tarea para la prensa – y la Academia, si se tercia – sería la búsqueda de un nombre comúnmente aceptado. Para la industria, el problema es más arduo: encontrar un modelo de negocio para algo que, según una expresión corriente, no es el futuro sino el presente. No es tan fácil, como se verá. Leer más

29Ene

A simple vista, la cantidad que VMware pagará por AirWatch parece alta, por no decir excesiva, pero toda oportunidad tiene un precio. 1.540 millones de dólares es más de lo que ha pagado por Nicira y lo que entonces pareció mucho dinero, hoy aparece justificado. La especialidad de AirWatch se define como MDM (mobile device management), que es una sigla más precisa que la trajinada BYOD (bring your own device), con un fuerte componente de seguridad. Aun así, la suma sigue siendo alta por una empresa que este año espera facturar 75 millones de dólares, aunque tiene 1.600 empleados en nueve oficinas en varios países.

La compra encaja en el giro que Pat Gelsinger ha impreso a VMware desde que tomó el mando de la compañía, en setiembre de 2012. Aunque sigue dominando con holgura el mercado de la virtualización, VMware empieza a sentir los efectos de la competencia de Microsoft y de varios rivales originarios de open source. Hasta ahora, su actividad estaba alejada del usuario final, y sólo su Horizon Suite la emparentaba con el auge de la movilidad.

La incorporación a VMware de Sanjay Poonen, como vicepresidente y director general del área end-user computing ha cambiado esa perspectiva. Procedente de SAP – donde ocupó la plaza dejada por John Chen, hoy CEO de BlackBerry – Poonen ha declarado que AirWatch es una apuesta ganadora: «por sí sola, VMware podía hacerse fuerte en el desktop, pero nos faltaba tener un conocimiento suficiente en el campo de la movilidad; AirWatch tiene mucho que aportar tanto en uno como en otro». En un briefing con periodistas, durante el VMworld de noviembre, el directivo – que llevaba sólo tres meses en la compañía – nos dijo más o menos lo siguiente (transcribo mis notas manuscritas): «en muchas empresas nos encontramos con que la figura del CIO se ha desdoblado en dos funciones; una es el clásico responsable de la infraestructura, con quien VMware tiene costumbre de tratar, mientras que la otra, de creación reciente, se ocupa de los usuarios finales, de la gente que trabaja con el entorno Windows pero, cada vez más, con iOS y Android».

A pesar de haberlo intentado por distintas vías – esto no lo dijo Poonen, pero estaba implícito en su fichaje – VMware no ha conseguido construir una plataforma de virtualización de móviles. AirWatch puede facilitar esa tarea, tal como la absorción de Nicira le ha permitido ampliar su alcance a la virtualización de las redes.

Lo anterior no responde la pregunta ¿por qué AirWatch? Un analista de Forrester escribía hace poco: «quien compre AirWatch será catapultado de inmediato a una posición relevante en el mercado de la movilidad en las empresas». Es posible que el precio refleje el interés de algún otro comprador potencial. Citrix compró Zenprise hace un año, y ha añadido Framehawk a su establo; otro especialista, MobileIron, es mencionado como candidato a recibir una oferta. No hay muchas alternativas en el mercado del software MDM, que Gartner estima en 1.600 millones de dólares.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons