9Dic

Puedo imaginar la faena que tendrán estos días los directores financieros, volcados en sus hojas de cálculo debido a circunstancias que para muchos son insólitas. Y puedo imaginar que volveremos a ver titulares calificando de tormenta perfecta la coincidencia de dos factores económicos: subida del dólar y bajada del petróleo. Significado: se está agravando la divergencia entre los grandes bloques de la economía mundial, lo que diluye la ilusión de que la mejoría de la economía de EEUU nos va a sacar a todos del agujero.

La semana pasada, el índice que mide la relación entre el dólar y una cesta de monedas tocó su punto más alto desde marzo de 2009. Sólo dos ejemplos: 1,2308 euros, récord en 27 meses, y 120 yenes por dólar, por primera vez en siete años.

De la cesta de monedas del índice, algunas tienen importancia capital para el sector del que se ocupa este blog. La deliberada depreciación del yen tiene efectos en principio positivos para sus empresas (dependiendo de dónde fabriquen) y se refleja en la región: dos potencias industriales como Corea y Taiwan tienen que seguir al vecino y dejar caer sus monedas. A su vez, China ha sido pillada a contrapié: su superávit de cuenta corriente recorta el margen de maniobra para una depreciación competitiva del yuan.

El alza del dólar y la caída de precios de los productos primarios amplifica la divergencia entre la expansión económica estadounidense y la recesión europea. Desde junio, las commodities – alimentos, metales y petróleo – han bajado un 40% en dólares, pero esto no alivia los dolores europeos: cada 1% de subida del dólar significa que hay que pagar el 1% más en euros por la misma mercancía, input o servicio. La economía de la eurozona sigue atrapada por esa pérfida pareja que forman recesión deflación. Por su lado, los mercados emergentes, tan celebrados hace poco, ven cómo se achican sus ingresos y se encarecen las deudas contraídas; su capacidad de compra se contrae.

El FMI ha calculado que Estados Unidos crecerá un 3,1%, mientras la eurozona no pasará de un anémico 1,3% en su conjunto (1% según el BCE), y Japón disfrutará en el mejor de los casos de un 0,8%. Entre las consecuencias está un dilema bien conocido por el Banco Central Europeo. El euro recuperó aire cuando Mario Draghi amagó con un alivio monetario – resistido por el Bundesbank – y volvió a acatarrarse cuando Draghi declaró que quizá esperaría unos meses para tomar medidas que lubriquen la liquidez y empujen los precios al alza.

Pongámonos en la piel de las empresas tecnológicas. IBM y Cisco han sido las primeras en alertar de que la apreciación del dólar devalúa sus ingresos y beneficios fuera de Estados Unidos. Puede que no todos tengan el mismo problema, pero tengamos claro que cuando se publiquen los resultados del año fiscal habrá que leer dos conceptos a los que prestábamos escasa atención: moneda corriente y moneda constante. Y cuanto lleguen, en las próximas semanas, las previsiones de los analistas para 2015, veremos cómo valoran este factor de incertidumbre.

Smartphones en el desfiladero

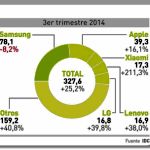

Por segundo trimestre consecutivo, el mercado mundial de smartphones ha absorbido más de 300 millones de unidades; más exactamente 327,6 millones, lo que permite a IDC anticipar que el año 2014 se cerrará con un total de 1.300 millones de dispositivos despachados (+26,3%). «Pese a los rumores sobre una desaceleración del mercado, los smartphones siguen batiendo sus propias cifras de volumen», dice el analista Ryan Reith. Con perdón de Reith, es una vulgaridad; es más interesante constatar que los mercados maduros crecieron al ritmo de un dígito, y los emergentes lo hicieron colectivamente a más del 30%. Esto se refleja en una ´commoditización`que impacta sobre el reparto del mercado. Leer más

5Dic

En un capítulo de la serie Newsroom, un personaje pregunta a otro «¿todavía usas un iPod?», y recibe esta respuesta: «es que me gusta la ruedecita». Para los fans de Apple, el iPod es, en el mejor de los casos, un recuerdo entrañable; lo que discuten es si Apple lanzará una aplicación de streaming para competir con Spotify. Mientras tanto, los analistas se preguntan qué planes tiene realmente Apple tras pagar un precio exorbitante por Beats, que supuestamente debería servir para poner freno a la decadencia de iTunes. Mientras tanto, lo que se discute en un tribunal de Oakland es si, en 2004, Apple actuaba como un monopolio al bloquear la escucha en un iPod de música no descargada de la tienda iTunes.

Es curioso que este trámite judicial haya resucitado – es un decir – a Steve Jobs. Para demostrar su talante monopolista, los abogados de la acusación han recuperado varios correos electrónicos de 2004 en los que Jobs incita a su equipo a luchar contra cualquiera que intente romper el vínculo entre su lector iPod y su tienda iTunes. Para reforzar el argumento, han traído a colación una comparecencia judicial de Jobs en 2011, seis meses antes de su muerte, en la que dice 70 veces la frase «no me acuerdo», aparte de señalar – con razón – que el éxito de Apple es un imán para litigantes.

En 2004, tres años después de su lanzamiento, el iPod arrasaba en el mercado, con un modelo de negocio que tenía dos componentes: la fuente de la música almacenada debía ser un CD legítimo o la descarga desde iTunes, excluyendo cualquier otro lector mp3 o tienda online. La razón – explicaría Jobs siete años más tarde – era que los contratos con los sellos discográficos imponían el uso de un sistema DRM de protección contra copia.

Por entonces, la empresa RealNetwork, al borde de la ruina por la competencia de Apple, montó una tienda online llamada Harmony como alternativa a iTunes. Lo que encendió la mecha fue que los temas almacenados en Harmony podían transferirse a un iPod, con lo que la dualidad hardware/tienda – clave en el invento de Jobs – se desbarataba. Según la correspondencia presentada ante el tribunal, Jobs ordenó a sus acólitos modificar el software para que no fuera posible descargar música de ninguna tienda que no fuera la oficial de Apple. Según él, RealNetworks aplicaba las tácticas y la ética más propias de un hacker que de una empresa respetable.

Los admiradores de Jobs se indignan ante el atrevimiento de llevar a su héroe póstumamente ante un tribunal. A quienes, como yo mismo, no nos gustaba el personaje, tampoco nos gusta el patético recurso al lado oscuro del difunto, diez años después de los hechos y tres años después de su óbito. Pero los acusadores creen que esa es su mejor baza para arrancar 500 millones de compensación por parte de una compañía cuyos beneficios del último trimestre fueron de 8.500 millones de dólares.

La anécdota me ha interesado por dos motivos. El primero: confirma la obsesión de Jobs por construir un universo cerrado, en el que el hardware estuviera al servicio del software y viceversa. Con el tiempo, esa estrategia de bloqueo a los competidores se ha hecho impopular, pero no esperen que Apple deje de defenderla. He leído que un profesor de derecho de la universidad Rutgers opina lo siguiente: «no hay duda de que Jobs fue un genio visionario, pero tenía un ego enfermizo y nadie a su alrededor se atrevía a ponerle filtros». Es probable que así fuera, pero sus hagiógrafos se quedarán sólo con la primera parte de la frase.

El segundo motivo es un recordatorio oportuno: muy frecuentemente, un mail acaba usándose como evidencia contra su autor. En 2010, Apple y otras cinco compañías fueron acusadas de compincharse para no contratar empleados de las otras: unas líneas dirigidas por Jobs a Eric Schmidt, a la sazón CEO de Google, fueron aportadas ante la justicia. En otro proceso, por conspiración con un grupo de editores para fijar el precio de los ebooks, el tribunal apreció como prueba para condenar a Apple unas declaración de Jobs a su biógrafo Walter Isaacson. Moraleja: cuidadito con lo que escribimos en un mail.

¿Más capacidad y cobertura? Think small

El problema lo describió así Thomas Malthus: “la población crece más rápidamente que los medios de subsistencia”. Dos siglos después, el axioma es aplicable a los alimentos nutritivos o a los cibernéticos. Seriamente: desde el punto de vista tecnológico, la cuestión a resolver se define como dense location y suele explicarse con el ejemplo típico de un estadio en el que se juega uno de esos partidos ´del siglo` de los que hay tres o cuatro por año. La alta concentración de personas y dispositivos móviles tiende a mermar la capacidad y cobertura de la señal de radio. La consultora británica Analysys Mason aboga por las small cells como solución óptima para este problema recurrente. Leer más

4Dic

Virginia Rometty, CEO de IBM y aficionada al golf, ha tenido una racha de buenas nuevas en las últimas semanas. Parece como si, una vez anunciados los resultados (malos sin discusión) del tercer trimestre, la suerte se hubiera volcado a su favor. La primera buena noticia ha sido personal: ha conseguido ser admitida como miembro del elitista y misógino club de golf de Augusta, algo por lo que venía insistiendo desde 2012. No lo digo frívolamente: para la señora Rometty tiene que ser relevante lucir la chaqueta verde de un club que ha tenido como miembros a sus predecesores en el cargo, y cuyo torneo de masters patrocina IBM desde hace muchos años. «Tiene un buen swing«, ha sido el único comentario de los directivos del club, que sólo ha admitido antes a otras dos féminas.

Vamos ahora con las otras noticias, relevantes para Rometty y para IBM. En tres o cuatro semanas ha hilvanado cuatro contratos multimillonarios y plurianuales. No se han dado todas las cifras, pero el conjunto debería añadir unos 4.000 millones de dólares a las ventas de los próximos diez años.

Thomson Reuters, proveedor de información económica y financiera, le ha adjudicado la gestión de sus sistemas de TI por una suma no desvelada. A los pocos días, se anunció que IBM asumirá la infraestructura y el personal de la filial informática de Lufthansa, un contrato de outsourcing por valor de 1.250 millones de euros durante siete años. A rebufo de estos acuerdos, se adjudicó, por una cantidad similar, la provisión de servicios de cloud híbrida a WPP, el mayor grupo publicitario del mundo por 800 millones de libras. Cerró la secuencia esta semana con otro contrato para prestar servicios al banco holandés ABN Amro, cuyo valor se estima en 2.000 millones de euros en diez años.

Según explican los directivos de WPP, el conglomerado de 300 agencias – la mayoría adquiridas en los últimos años – ha alcanzado tal dimensión que necesita una integración de sistemas, y la oferta de cloud híbrida de IBM ha parecido la más adecuada a sus circunstancias, ya que responde a sus específicas condiciones de gobernanza y seguridad. También el contrato con ABN Amro tiene rasgos especiales, como es lógico en una entidad financiera de esta magnitud. Se ha informado que IBM gestionará una nube privada del banco holandés, además de servicios de externalización para el parque de mainframes, servidores, almacenamiento y el soporte a los puestos de trabajo durante 10 años a partir del comienzo de 2015.

Para la concreción de estos contratos, y otros anteriores, ha sido esencial la compra de SoftLayer a mediados del 2013, y la decisión consiguiente de abrir una decena de centros de datos en Europa, que satisfacen los requerimientos de cercanía de las operaciones transferidas a la nube. La firma de un contrato por el que SAP utilizará los datacenter de IBM para sus prestaciones cloud, es otro elemento de los últimos meses. Esta serie de anuncios lleva a concluir que el concepto de nube híbrida es la versión de cloud que está calando en las organizaciones, pero la compañía no ha desglosado cuánto es la proporción del componente cloud en los contratos anunciados.

Los anuncios pueden aliviar la tensión que analistas e inversores ejercen sobre Rometty desde que sugirió que este año los ingresos no pasarán de 94.000 millones de dólares y los beneficios sufrirán su primera caída desde 2002. De hecho, la cotización de IBM no ha recuperado el 11% perdido desde el 17 de octubre. La contribución de estos contratos al top line será, en todo caso, gradual. Coincidiendo con los anuncios, se ha informado del nombramiento de un nuevo vicepresidente a cargo de Global Technology Services: será el alemán Martin Jetter, que llegará en enero con la estela de haber enderezado la filial japonesa de IBM en los últimos dos años.

¿Quién teme al nuevo dragón chino?

De la noche a la mañana, Xiaomi ha irrumpido como el tercer fabricante mundial de móviles, según el ranking de IDC, por detrás de Apple y Samsung y desplazando a sus compatriotas Lenovo y Huawei. Habría que añadir un detalle importante: esa proeza la ha conseguido gracias a un puñado de mercados (China, India, Malasia, Singapur, Filipinas e Indonesia), sin asomarse todavía a occidente. El objetivo, definido por su CEO Lei Jun, es cerrar el año con 60 millones de smartphones para subir a 100 millones en 2015. Su estrategia es audaz: tiene una corta gama de modelos, de gama medio-alta pero a precios agresivos y con un estrecho margen de beneficio que compensa con el volumen de unidades. Leer más

3Dic

Un tipo curioso, Jack Ma. Tras la salida a bolsa de Alibaba, a este antiguo maestro le han puesto la etiqueta de empresario más rico de China. Cierto o no, es hombre poco inclinado a las relaciones con los medios, pero dirigir una empresa cotizada en Wall Street implica servidumbres, como la de darles carnaza en forma de titulares. Como ejemplo, esta frase replicada por la agencia Bloomberg: “yo digo que mi modelo es el mejor, y Jeff Bezos dirá que el suyo es mejor que el mío, ya veremos dentro de veinte años”. La inferencia es una declaración de guerra: Alibaba contra Amazon. Ma cree que no habrá sitio para ambas en el mercado mundial… dentro de veinte años. Sería bueno saber qué prepara para los próximos dos o tres años.

Suena presuntuoso, pero en algo tiene razón: los modelos de negocio hay que juzgarlos por sus resultados. De momento, Alibaba ha alcanzado en pocas semanas un valor en bolsa de 261.000 millones de dólares, que la pone a tiro de entrar en las primeras diez por capitalización bursátil. Amazon, más antigua, consolidada y con una facturación muy superior, vale 100.000 millones menos, vaya usted a saber por qué. Puestos a comparar, los modelos de negocio no son idénticos: Amazon es un minorista online que se expande hacia terrenos adyacentes: dispositivos, contenidos e infraestructura cloud; Alibaba es, en sentido estricto, un operador de marketplace atrincherado en China.

Lo más bizarro es que, a raíz de la frase de Ma, los analistas han extrapolado que Amazon cotiza a 376 veces su beneficio por acción estimado para 2015 [$335/$0,89=376]. Es un puro juego aritmético, pero confirma que no es rentable… y Alibaba tampoco.

Ser operador de un marketplace quiere decir que retiene un porcentaje sobre el valor de las transacciones que pasan por su plataforma. Este es, hoy por hoy, su modelo de negocio. Ma ha anticipado un cambio: la próxima expansión internacional de su portal Taobao, con lo que se pondrá en competencia directa con Amazon y con eBay. Una guerra de precios, descuentos y promociones está en la agenda, casi con seguridad.

En 2011, los ingresos de Alibaba sumaron 1.900 millones de dólares, que este año se convertirán en 8.500 millones: un 64% de crecimiento medio anual, asombroso pero insostenible. Los analistas de Goldman Sachs y Nomura prevén una media de 25/35% anual a partir del 2016. No estaría nada mal, pero su ratio de monetización es baja, del 2,55%. El gran reto para la empresa de Ma es doble: salir de China y dominar China. A lo primero atiende el lanzamiento de Taobao en Estados Unidos; para lo segundo, tiene antes que resolver el tránsito del e-commerce al m-commerce de su instrumento B2C, el portal Tmall: cada vez más – y en China más que en ningún otro país – los consumidores compran a través de sus móviles.

2Dic

La noticia del hallazgo de un malware supuestamente tan avanzado que sólo podría haber sido desarrollado por un estado, ha pasado por la prensa sin causar mayor impresión, a tal punto estamos acostumbrados a desayunarnos con un troyano e irnos a la cama con otro no menos dañino que el de la mañana. ¿Por qué este nuevo virus, bautizado Regin, no ha hecho pestañear a casi nadie? En primer lugar, porque no es tan avanzado, ya que forma parte de una familia conocida, la de Duqu/Stuxnet, que se hizo célebre por su uso en el sabotaje de plantas nucleares iraníes y que por inferencia fue atribuido a los servicios secretos de Estados Unidos e Israel. Los mismos de los que se presume son autores y/o patrocinadores de Regin.

Asumimos con fatalismo que las amenazas nos rodean. El mes pasado, en Londres, tuve ocasión de conversar nuevamente con Art Gilliland, director de la división de seguridad de HP, quien me lo explicó de la manera más simple: “tantas cosas que han existido durante cientos de años se están digitalizando, que no tiene nada de particular que aspectos oscuros de la sociedad, como el espionaje, se digitalicen con normalidad”. En la práctica – matizó Gilliland – las llamadas APT (Advanced Persistent Threats) son más persistentes que avanzadas: las arquitecturas se repiten a lo largo de los años, con las variantes necesarias para dificultar la investigación forense: aunque se detecte su actividad, lleva mucho tiempo analizar su modo de actuar, primera condición para bloquearlo.

El blog The Intercept afirma, sin aportar pruebas, que el origen de Regin se remonta a 2003, pero lo reconocido es que su primera identificación se debe a Microsoft, que lo catalogó como troyano en 2008 y le puso el nombre. Hasta 2011 hubo infecciones esporádicas, luego desapareció abruptamente y reapareció en diciembre de 2013, fecha en que Symantec registró por primera vez su actividad. Por alguna razón, Microsoft no lo comunicó públicamente en seis años, y Symantec sólo lo hizo el 22 de noviembre, eso sí, con gran despliegue de propaganda.

¿Cómo se explican tantos años de discreción por parte de una industria que vive precisamente de hacer que empresas y usuarios se sientan seguros online? Es que se descubren tantos códigos maliciosos cada día que lo sensato es esperar hasta que manifiesten su peligro antes de pulsar el botón de alerta. Esta parece haber sido una de las razones por las que Regin ha podido actuar impunemente durante años: tampoco ha sido masivo ni a sus autores les interesaba que lo fuera: se han observado 100 infecciones de diversos países, más de la mitad en Rusia y Arabia Saudí.

Ha habido, que se sepa, un solo ataque en Europa, del que fue víctima el operador Belgacom. Al parecer, el servicio británico GCHQ lanzó hace tiempo una operación clandestina para implantar troyanos en los ordenadores de empleados de Belgacom, valiéndose de una falsa página de LinkedIn, para capturar datos de clientes del operador, entre los que se encuentran las instituciones de la Unión Europea.

Como ocurrió en el pasado con el legendario Stuxnet, Symantec y Kaspersky Labs se han disputado la primacía de comunicar el hallazgo, pero esto tiene más que ver con el marketing que con la eficacia técnica. Cabe una reflexión a partir de este incidente. En principio, la industria antimalware ha hecho bien su trabajo de identificación rutinaria, pero falló estrepitosamente en la compartición de información con sus colegas, que pudiera haber facilitado una detección activa. Es un problema clásico en esta industria: la necesidad de coordinación suele tropezar con la conveniencia de ocultar los secretos para mejor competir.

Este problema, lejos de corregirse, puede agravarse con una nueva ola de startups de seguridad que han salido a la luz este año y que, en varios casos, han sido fundadas por antiguos hackers de la NSA. Virtru y Synack son dos ejemplos, pero ninguno tan representativo como IronNet, creada por el general Keith Alexander, ex jefe de la agencia de espionaje. Estos especialistas del espionaje cibernético no tienen reparos en presumir de ello porque – dicen – mientras Snowden se ha pasado al lado oscuro, ellos son los buenos de la película.

1Dic

Sin novedad en las negociaciones que BT ha reconocido estar manteniendo paralelamente con los operadores móviles O2 (Telefónica) y Everything Everywhere (Orange + Deutsche Telekom). El silencio facilita que prestemos atención a una aspecto menos coyuntural: está en marcha una reordenación del mercado británico, precisamente el que en 1984 abrió las compuertas a la liberalización de las telecomunicaciones en Europa. Por extensión, el desenlace de las conversaciones «preliminares» acabará, más pronto que tarde, siendo un punto de inflexión en la consolidación del sector en el continente. Hay que quedarse con la palabra clave: consolidación.

Salvo sorpresas, los dados parecen inclinarse hacia un acuerdo entre BT y O2, en ningún caso una mera compraventa de activos que la bolsa pudiera interpretar como una retirada de Telefónica. Lo ha dejado claro César Alierta, la semana pasada en Londres: el objetivo de Telefónica no es desinvertir sino alinear su estrategia con la de BT, no sólo en el mercado británico sino globalnente.

Si vemos el asunto desde la perspectiva de una consolidación móvil-móvil [que no es mi hipótesis preferida], BT tendría mucho que ganar: recuperaría su posición anterior a la forzada venta de Cellnet (2002) y se libraría de tener que lanzar un operador móvil virtual, iniciativa que ha prometido para el primer trimestre de 2015. Además, sacaría partido a las frecuencias en la banda de 2,6 GHz que adquirió en la última subasta y que – en principio – pretendía usar para construir una red de femtoceldas. Por cierto, O2 no acudió a esa puja, lo que subraya la complementariedad de ambos socios.

La combinación BT/EE tendría otra lógica: ante la penuria de sus filiales británicas, Orange y Deutsche Telekom optaron por fusionarlas primero y sacar pecho después: Everything Everywhere presume de tener la mejor red 4G de Reino Unido, y en todo caso fusionarse con BT daría nacimiento al operador número uno del mercado tanto en fijo como en móvil (a menos que el celoso regulador Ofcom tenga algo que objetar). Para los dueños de EE, sería una salida honorable de un mercado en el que se han quedado a disgusto, pero si BT prefiriera cerrar trato con O2, se quedarían sin alternativas. A priori, las cifras de que se habla oscilan entre 13.000 y 20.000 millones de euros, pero el precio no es en realidad lo importante.

Agazapado, aguarda Hutchinson Whampoa, propietario del cuarto operador, 3 UK. Según la prensa londinense, el grupo del magnate Li Ka-Shing prepara una propuesta de fusión con EE, pero no descarta la opción de O2, a la que ya compró su filial irlandesa por 850 millones de encaja, el mercado británico se quedaría con tres operadores. Mis fuentes opinan que, aparte del número de operadores, una fusión 3/O2 plantearía una asimetría de infraestructuras que Ofcom podría no ver con buenos ojos. Fuera de Reino Unido, el grupo hongkonés opera en Austria, Dinamarca, Irlanda, Italia y Suecia, así que se equivoca quien lo tome por un jugador de segunda división.

Las conjeturas anteriores sólo consideran las hipótesis de consolidación móvil con móvil, pero los vientos soplan en otra dirección. Si descartamos que a Telefónica le interese una venta pura y llana de su filial británica, lo más complejo de las negociaciones no sería el precio sino cómo acomodar el rol de aquella en los planes de quadplay de BT, no muy distintos a los de Telefónica en España y algún país latinoamericano. Otra carta que está en el mazo es la poderosa filial BT Global Services, de la que los directivos de Telefónica suelen hablar con envidia.

A todo esto, ¿qué haría EE si no fuera escogida por BT? Probablemente consolarse en el regazo de 3 UK. ¿Y si fuera O2 la novia despechada? Es poco probable que se resigne a ser un operador móvil, por lo que entra en el campo de lo posible una conversación con BSkyB, hasta ahora incapaz de salir de su papel de proveedor de TV de pago.

Sepa el lector perdonar el tono especulative de este comentario, pero ¿en qué posición quedaría Vodafone ante estos movimientos? Curiosamente, su estrategia en Reino Unido es la menos evidente, pese a su anuncio de que se propone lanzar un servicio quadplay. Pero nadie se ha explicado mejor que Vittorio Colao acerca del carácter deflacionario de la telefonía móvil, de lo que se puede deducir que la compañía no se va a quedar quieta precisamente en el país donde tiene su sede fiscal. Si se atiende a los rumores, ayer mismo The Guardian mencionaba conversaciones entre Vodafone y Liberty Global, con lo que en este escenario empieza a haber demasiados actores.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons