Oracle: algo que decir sobre seguridad

Si algo han demostrado las fugas de datos de 2014 – JP Morgan, Morgan Stanley, Target, Sony, etc – es que los sistemas informáticos de las grandes corporaciones no son seguros. Tarde o temprano serán atacados, avisan las compañías especializadas, cuya mejor arma de marketing es ese temor. Oracle, que a priori no aparece entre los competidores en el mercado de la seguridad, se presenta como tal. Quiere convencer a sus clientes de ´securizar` todo el stack de software y no sólo sus redes. Y que nadie piense que migrando a la nube estará a salvo: «el cloud en sí mismo no es seguro», proclama Mauricio Gumiel, responsable del negocio de seguridad de la filial española de Oracle. Leer más

3Feb

Tenía que ocurrir. Amazon lleva su guerra de las nubes contra Google y Microsoft al servicio más utilizado dentro de las empresas, el correo electrónico. WorkMail, actualmente en pruebas con clientes seleccionados, estará disponible en Estados Unidos y Europa en el segundo trimestre. Según la compañía de Jeff Bezos, es su respuesta a la petición de muchas empresas, clientes de Amazon Web Services (AWS) que también lo son de Exchange Online y de Gmail for Work, las dos plataformas de colaboración corporativa más establecidas. Hay una gran diferencia con la competición actual entre los respectivos servicios cloud de las tres empresas: el de AWS es el último en llegar.

AWS necesita ampliar el perímetro de sus servicios, para ser reconocida no sólo como un proveedor fiable de back-end. El correo es una manera de empezar a asentar relaciones estables con las empresas, para retenerlas como clientes más allá de atender cargas ocasionales. Sería ingenuo pensar que se detendrá en esa frontera: de hecho, Microsoft y Google empaquetan sus servicios de mail con ofertas completas de colaboración: Exchange Online forma parte de Office365, y se complementa con OneDrive; Gmail for Work es un componente de la suite Google Apps for Work, que incluye calendario, editor de documentos, hoja de cálculo y videoconferencia, a la que añade GDrive. Lo mismo hará AWS tarde o temprano.

El correo electrónico tiene, por tanto, los visos de ser un primer paso. O el segundo, porque el año pasado ya anunció el servicio de compartición de ficheros Zócalo – incomprendido entonces: «¿qué hace Amazon compitiendo con Dropbox?» – que pasará a llamarse WorkDocs, así que ya tenemos el esbozo de una suite en lucha con las existentes.

La guerra de precios que se libra en los servicios IaaS se reproducirá, con más motivo, en la competencia por el correo electrónico. De entrada, WorkMail se facturará a 4 dólares por usuario/mes con 50 Gb de almacenamiento o a 6 dólares con 200 Gb si el cliente se suscribe a WorkDocs. Sería inaudito pretender que AWS fuera un universo aislado de las otras galaxias: una herramienta de migración está prevista para que los clientes puedan mover buzones desde servidores de mail on-premise al servicio cloud de AWS, y admitirá cualquier dispositivo que soporte Exchange Active Sync (Microsoft), incluyendo iPad, iPhone, Android y Windows Phone.

Decía que habrá guerra de precios, tarde o temprano. Por comparación, Exchange Online tiene la misma tarifa, pero el encriptado requiere la compra de una prestación de Azure, que cuesta 2 dólares por usuario/mes. Gmail Apps for Work cuesta 5 dólares por usuario/mes y también tiene prestaciones adicionales que sumar al precio. Queda por ver cuánto tardarán Microsoft y Google en reaccionar: no tienen prisa en bajar sus precios, pero razonablemente elevarán los límites de almacenamiento. Para tener una suite coherente alternativa, a AWS le faltaría un editor de documentos en línea.

Casualmente (o no) el anuncio coincide con la promesa de Amazon de que a partir del próximo trimestre empezará a desglosar los resultados de AWS, hasta ahora inseparables del vago concepto ´otros`. Será la única manera de empezar a aquilatar el verdadero estado del mercado cloud en sus acepciones IaaS y PaaS. No es que los competidores destaquen por su transparencia: los ingresos de Microsoft, Google e IBM por servicios cloud no son publicados, o se publican enmascarados en agregados propicios a la manipulación estadística.

CIO que se duerme, se lo lleva la corriente

Puro darwinismo: aquellos organismos que no se adaptan a los cambios del medio, están condenados a extinguirse. Las líneas de negocio mandan cada día más en las empresas, y esperan que los departamentos de TI evolucionen para ser soportes de la generación de ingresos, que pasen de la táctica a la estrategia. No todos los CIO lo entienden así, pero el futuro se acorta: un white paper difundido por CA Technologies bajo el título The changing role of IT and what to do about it lanza una advertencia que quiere servir de guía para aquellos directivos que no deseen acabar como aquel protagonista de Lost in Translation. ¿Es un exceso de dramatismo? Probablemente, pero la intención didáctica es de agradecer. Leer más

2Feb

Para última hora de hoy, VMware ha convocado el primero de una cadena de anuncios que mañana replicará en Europa y el miércoles en Asia. Los protagonistas serán Pat Gelsinger y Ben Fathi, CEO y CTO respectivamente de la compañía. En principio, la convocatoria parecía motivada por el lanzamiento de vSphere 6, que desde junio vienen probando en beta un grupo de clientes comprometidos a guardar estricto silencio. No se excluye que haya más noticias que comunicar, pero sólo con esta bastaría para subrayar la importancia de la convocatoria.

Mucho ha cambiado en el universo de VMware y el de sus clientes desde el anuncio en 2011 de la anterior versión de vSphere, núcleo central de la oferta de la compañía. Y ese cambio es consecuencia de la generalización del cloud computing. Aunque este fenómeno ya estaba en el ambiente por entonces, vSphere era esencialmente un sistema operativo para mejorar el rendimiento de las máquinas virtuales e introducir un nuevo modelo de licencia que, tras las protestas de los usuarios, tuvo que revocar Gelsinger al poco de ser nombrado CEO.

Pese a ser el líder del mercado de virtualización, tecnología sobre la que se basa ´la nube`, VMware ha pecado de lentitud en su adaptación al nuevo ´paradigma`. Tuvo que llegar vCloud Air, su plataforma de servicios cloud, y la consiguiente decisión de replantear el papel de sus partners, para que VMware iniciara la remodelación de su producto estrella. La conspiración de silencio sobre vSphere 6 ha funcionado, pero no hay misterio en que su finalidad es apuntalar la reconversión de la compañía, y de sus clientes.

Se trataría de permitir que estos combinen infraestructuras privadas y públicas para formar clusters de servidores basados en vSphere, tanto on premise como en la nube. El movimiento tiene mucho de defensivo. Si no tuvieran alternativa, los clientes que son fieles a VMware en sus datacenter, podrían acabar cediendo a las tentaciones de los proveedores de servicios cloud. Por otra parte, necesita aprovechar el margen de retraso de Microsoft, que no anunciará el nuevo Windows Server hasta 2016, en lugar de este año, como estaba previsto.

Hay otras circunstancias en juego. VMware ha cerrado un año fiscal con resultados espectaculares: por primera vez, cruzó la línea de los 6.000 millones de dólares de ingresos 16% de crecimiento, pero su margen operativo flaquea, y la previsión para 2015 apunta a una desaceleración. Por si fuera poco, es el centro de una disputa entre EMC y un inversor que pretende sacar tajada de una eventual disolución del vínculo entre ambas empresas.

Con este telón de fondo, la semana pasada Gelsinger descubrió una carta que vale mucho. VMware no tiene capacidad financiera para enfrentarse sola a los grandes actores de cloud computing. Sus partners están siendo cortejados por rivales de la talla de Cisco, HP y Oracle, que esgrimen como zanahoria sus respectivas estrategias de ´multicloud`. Ante la disyuntiva, Pat Gelsinger ha encontrado el socio idóneo, Google, con el que ha firmado un acuerdo por el cual los usuarios de vCloud Air tendrán acceso a ciertos servicios de la plataforma Google Cloud como extensión de su contrato con vCloud Air. Logísticamente, significa que los clientes de los dos socios dispondrán de servicios cruzados en un mismo entorno híbrido.

Las necesidades de los dos socios se complementan. Google ha tenido más éxito atrayendo a desarrolladores hacia su plataforma cloud, pero no así entre las empresas que desean mantener una cuota importante de sus cargas on premise o están siendo influidas por Microsoft (Azure) o Amazon (AWS). A su vez, VMware confía en que el soporte de Google le será útil para retener incólume su clientela tradicional y aislarla de idéntica (mala) influencia.

Queda mucho por entender en estos movimientos de fichas, pero sólo faltan unas horas para que la propia compañía desvele su jugada.

Mercado mundial de PC: el ´muerto` respira

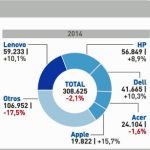

El acelerón del último tramo no ha bastado para impedir que el mercado mundial de PC cerrara 2014 en descenso por tercer año consecutivo. IDC había previsto un -4,8% en el cuarto trimestre, y finalmente no fue tan grave (-2,4%), pero el saldo del año no ha pasado de 308,6 millones de unidades despachadas, y no ve razones para pensar que la demanda se revigorice en los próximos meses: los factores dominantes son todavía vacilantes, explica el analista Loren Loverde, que firma el Worlwide PC Tracker. Las cifras de Gartner son algo más generosas (315,8 millones) por lo que su analista Ranjit Atwal ha forjado esta frase descriptiva: «el mercado de PC no corre peligro de muerte, sólo está reposando». Leer más

30Ene

En todo lo que se ha publicado sobre los resultados trimestrales de Apple aparece la palabra record. Hasta los más optimistas entre los analistas de Wall Street se han quedado cortos: 1) record de ingresos en un trimestre [74.600 millones de dólares], 2) record de beneficio neto en un trimestre [18.000 millones], 3) record absoluto del iPhone [46% de incremento en unidades y 79% en valor], 4) record de ingresos en las tiendas online de la marca y 5) record de margen bruto [dos puntos de subida, hasta el 39,9%]. Para completar la fiesta, Standard & Poor´s ha calculado que es también un record mundial de beneficios de empresas cotizadas en un trimestre, que detentaba Exxon Mobil con 16.000 millones.

Si se explora un poco en los resultados, la única objeción – por así decir – que se les puede poner es que ha aumentado su dependencia de un solo producto, el iPhone, que representa un 69% de los ingresos totales (56% era lo habitual y ya era mucho). No sabría decir si esto es bueno o no tan bueno, pero siguiendo esa veta se puede encontrar argumentos menos transitados.

Vamos a suponer por un momento que Apple son dos compañías: la del iPhone y la del resto. La primera habría ingresado 102.000 millones de dólares en 2014, y la segunda ´sólo` 81.000 millones. La objeción se ha derrumbado. Pero vale la pena preguntarse si esta dependencia es sostenible. Porque obedece al éxito del iPhone pero también a la floja performance del iPad, que ha bajado de 11.400 a 9.000 millones de ingresos, con lo que ha pasado de contribuir con un 20% al 12%. La familia Mac, en cambio, ha subido ligeramente pero su peso empalidece en el conjunto. Los tiempos en que Steve Jobs predicaba que Apple se apoyaba en la triada Mac/iPod/iPhone ha quedado atrás.

Un asunto crucial en el análisis de los resultados es la subida del precio medio del iPhone, que según el analista Gene Munster ha pasado de 603 a 687 dólares por unidad. La explicación parece estar en el modelo 6+, que habría representado – según Munster – una tercera parte de los iPhone vendidos en el trimestre. La entrada de Apple en el segmento de más de 5 pulgadas ha sido un acierto, porque ha estimulado la preferencia por los modelos más caros, con mayor capacidad de almacenamiento, que a su vez permiten un mayor consumo de aplicaciones y contenidos. En todo caso, la categoría ha dejado de ser una exclusividad de Android, y en ella va a enfocarse la carrera entre las marcas de postín. En la presentación de resultados, Tim Cook se explayó al afirmar que «un gran número de usuarios de Android podrían potencialmente pasarse al iPhone».

Como es costumbre, IDC tuvo que esperar el anuncio de Apple para completar su ranking del mercado mundial en el cuarto trimestre de 2014, que sitúa a la marca en la segunda plaza, a sólo seis décimas de Samsung, que ha perdido ocho puntos porcentuales en un año.

Seguramente se debe al ascenso del iPhone en el mercado chino, que ya pisa los talones al estadounidense. Según Apple, sus ventas en ´la Gran China` [agregando Hong Kong y Taiwan] sumaron 16.100 millones de dólares, un 70% más que un año antes. Por cierto, la consultora Canalys confirma que Apple ha sido la marca dominante en China en el trimestre, desplazando a Xiaomi, que por esa razón cae en la escena global del tercero al quinto puesto. Tal vez tengan razón quienes opinan que, a la hora de la verdad, una fracción «aspiracional» de consumidores chinos prefieren comprar un iPhone antes que un móvil chino que quiere parecersele.

28Ene

Microsoft ha dado mucho juego en los últimos días. Anunció detalles del futuro Windows 10, maravilló a muchos con su inmersión en la realidad aumentada, y este lunes presentó sus resultados (bajada de ingresos, subida de beneficio) del segundo trimestre fiscal. Entre tanta noticia, he querido fijarme en una aparentemente pequeña: la compra de Revolution Analytics.

No se ha desvelado el precio, pero con toda seguridad la importancia de la adquisición no radica en el precio, sino en el mérito de la empresa adquirida, especializada en software y servicios basados en R, el lenguaje open source de programación más usado en computación estadística y análisis predictivo. En los últimos años, ha ganado popularidad – sin exagerar – entre los científicos de datos, hasta convertirse en estándar de facto. Según consta en el blog de la compañía, tendría unos 2 millones de usuarios.

Con la integración de Revolution Analytics, Microsoft busca atraerse a los especialistas en programación para Big Data. Promete mantener su línea de productos, arroparla con más recursos y reforzar los vínculos con la comunidad open source, para asegurarse la continuidad de desarrollos basados en este lenguaje. Es otra muestra de que estos especialistas, cortejados por los headhunters bajan de su torre de marfil y se incorporan a la corriente del mercado que combina el análisis de datos con cloud computing.

Ya he dicho otras veces que la creencia de que el Silicon Valley es la meca de las aplicaciones para móviles y redes sociales peca de ingenuidad. Los capitalistas del valle tienen otras prioridades: cada semana se anuncian inversiones en startups cuyo foco son áreas como la visualización de datos, machine learning y analytics, en busca de nuevos modelos de negocio. Revolution Analytics no es exactamente una startup, ya que nació en 2007, pero su principal apoyo en los últimos años ha sido Microsoft.

Opina el analista John Furrier que «el mercado de Big Data está entrando en una fase nueva y excitante». En sus primeros pasos, este concepto se ha vinculado generalmente a la capacidad de almacenamiento, a herramientas como Hadoop y bases de datos NoSQL. Para penetrar en las empresas, las iniciativas de Big Data tienen que ser más intuitivas y comprensibles por no especialistas. Microsoft conoce bien R, porque en sus laboratorios se aplica en proyectos de machine learning relacionados con Bing y Azure, y se ha comprometido a seguir contribuyendo con sus desarrollos dentro del espíritu open source, con el que últimamente tiene una afinidad sobrevenida.

Por si sirviera de referencia para entender el movimiento de Microsoft, hay que recordar que Google trabaja intensamente para incorporar machine learning a su plataforma Compute Engine, siguiendo los pasos de Amazon. Microsoft ha dado un paso que, para los enterados, estaba casi cantado.

Azure parece ser la primera causa del interés de Microsoft en la compañía, basada en Mountain View. En principio, el objetivo parece ser ampliar el alcance de ML Marketplace (un componente de Azure) con funciones analíticas de fácil acceso para profanos.

Los pícaros no acabarán con la nube

Hay mucha gente a la que no le gusta la metáfora de ´la nube`, pero reconoce que tiene como virtud la simplicidad. Como si se tratara de un supermercado de TI adaptado como un guante al cerebro consumista del ser humano de este tiempo. Sin duda, las soluciones de cloud computing aportan beneficios, aunque los riesgos de seguridad provoquen algún estremecimiento. Las empresas no pueden ignorar la existencia de amenazas como la llamada shadow IT, el acceso compartido y la jurisdicción de los datos. Una parte del futuro tecnológico se juega en una partida de poker: supuestamente, la seguridad obligará a los CIOs a actuar como el sheriff de las películas para que prevalezca el imperio de la ley. Leer más

27Ene

Hasta ayer, ningún medio de referencia se había hecho eco de una versión que circula por Internet y atribuye a IBM la elaboración de un plan para reducir en un 26% su fuerza laboral. Fiel a la liturgia prescrita para estos casos, la compañía dijo inicialmente que no comenta rumores, añadiendo esta coletilla: «…por ridículos o carentes de fundamento que sean». ¿A qué debe atenerse quien quiera saber algo más? Un 26% de la plantilla equivaldría a unos 110.000 empleados, cifra que no sé si tiene o no fundamento, pero sería de escándalo. El sindicato que agrupa a los empleados de IBM en EEUU, Alliance@IBM, no avala la veracidad del rumor, aunque se cura en salud: «nunca se sabe – suscribe el coordinador sindical Lee Conrad – porque en IBM todo puede ocurrir, y este es el momento del año que suele aprovechar para recortar empleo».

Renegando de su inicial negativa a comentar rumores, IBM ha difundido un comunicado en el que sugiere: «quienes quieran verificar las informaciones disponibles, podrá comprobar que la compañía ha reservado [en sus resultados de finales de 2014] 600 millones de dólares para cubrir costes de reestructuración». Sería una cifra plausible para recortar menos de 10.000 puestos de trabajo, pero 110.000 elevaría los costes a un nivel que desbarataría las cuentas del año fiscal en curso. Sin contar con el desorden y desmoralización previsible en las filas de IBM.

De lo que no hay dudas es de la difícil situación que atraviesa IBM. Lleva once trimestres consecutivos de retroceso en sus ingresos y a los pocos días de presentar resultados ha emprendido una reorganización para ajustarse a los negocios ´de valor`. Esa iniciativa se ha puesto en marcha, pero se ha optado por no comunicarla externamente.

En una nota de prensa distribuída ayer por la tarde, IBM destaca que el año pasado contrató 45.000 personas y tiene sin cubrir 15.000 ofertas de trabajo. Este mes, después de informar de una caída del 12% en los ingresos y del 6% en el beneficio operativo, el CFO Martin Schroeter, dijo a los analistas: «esperamos destinar menos dinero a reequilibrar la plantilla». O sea que habrá «reequilibrio», pero menos.

Schroeter respondió así la pregunta de un analista de UBS: «no vamos a repetir el nivel de reestructuración del año pasado, creo que será de una magnitud inferior». Y como el analista, puesto en su rol de vigía bursátil, le inquirió sobre el efecto que el desembolso tendría sobre el beneficio por acción [recuérdese que la CEO, Virginia Rometty, abolió el compromiso de su antecesor de garantizar un nivel mínimo], Schroeter tuvo que precisar que «el coste de cualquier reducción deberá aplicarse durante el año fiscal», de lo que el informe de UBS extrae la conclusión de que «cuanto antes se haga, más trimestres habrá para recuperar la merma en las cuentas».

Cualquiera que sea la dimensión de los recortes, formalmente podrían adoptar la fórmula light de asignar cierto número de empleados a un PIP (Performance Improvement Programme), que funcionaría como presión para que se apunten voluntariamente a un T2R (Transition to Retirement), programa en el que a los empleados salientes se les ofrece el salario de un año a cambio de su salida. Es del todo previsible que estos movimientos sean presentados como «transformacionales».

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons