9Dic

¿Han notado que se publican menos noticias sobre conflictos en torno a la regulación de las telecomunicaciones? Una multa al operador aquí, una colleja a su competidor allá, poco más. Como si nos hubiéramos saciado con el embrollo del roaming, que ya es difícil saber en qué estado se encuentra. Pero hay conflictos, claro que los hay, algunos de profundidad. Como prueba, el reciente consejo de ministros europeos, marcado por la controversia ante la propuesta del comisario Gunther Oettinger de reconvertir el BEREC, órgano colectivo de coordinación entre reguladores nacionales, en una agencia única tutelada por la Comisión. No es un buen momento para irritar las soberanías nacionales, pero es de lo mejor que se le ha ocurrido al comisario alemán.

Tanto el BEREC como los 28 reguladores miembros ya habían expresado su oposición al proyecto, pero la última noticia es que la mayoría de los ministros del ramo, reunidos el 2 de diciembre, comparte sus objeciones contra lo que ven como una innecesaria centralización. Con discusiones bizantinas como esta, no es de extrañar que Europa pierda peso en el mercado global, que los operadores retraigan sus inversiones y que las OTT campen a sus anchas.

No es la primera vez que el BEREC se enfrenta a la CE por este asunto. Su creación en 2009 fue, de hecho, una concesión ante las críticas a un proyecto de agencia única, supuestamente calcada sobre el modelo de la ACER, que regula el sector energético. El leit motiv es el mismo: ¿quién tendría la última palabra en la materia?, ¿Bruselas o los reguladores nacionales? En esta ocasión, Oettinger ha empezado por mostrar la zanahoria y esconder el palo: propone aumentar la dotación presupuestaria con la que apoya al BEREC de 4,2 a 7,5 millones de euros anuales y ampliar de 22 a 60 el número de sus empleados. Se sospecha que el siguiente paso sería trasladar la sede de Riga a Bruselas e instaurar una reunión mensual de reguladores en la capital europea. De paso, la CE tendría facultad para nombrar al director general y dos miembros del comité ejecutivo.

Oettinger, ex protegido de Angela Merkel y reputado bocazas [la ha liado hace poco con alusiones racistas], sugirió que los reguladores deberían ejercer sus competencias «al margen de las influencias económicas y políticas» (sic). Poco después, un miembro de su equipo sopló a un periodista el subtexto de la frase: «el único interés que los mueve [a los reguladores] es el mantenimiento del status quo«.

La reacción ministerial al proyecto ha sido negativa: ni hablar de una agencia única que daría más poder a la Comisión y el poder de vetar las decisiones de los reguladores nacionales. España y Portugal, por cierto, defendieron «el actual equilibrio institucional, cuya eficacia está demostrada».

Claude, mi fuente en Bruselas, relata que los ministros elogiaron unánimemente «la calidad» del proyecto de reforma presentado por la CE en septiembre, pero la verdad verdadera es que en cuanto al orden del día hubo más discrepancias que acuerdos. La delegación española – se estrenaba el nuevo equipo ministerial – echó mano del tópico que defiende las reglas de competencia como protección a los consumidores [obviando el hecho de que, a diferencia de la CNMC, esa materia tiene en Bruselas otro canal y otra responsable].

La delicada cuestión del espectro sigue provocando divergencias: los ministros son tradicionalmente reacios a alinear sus políticas de asignación de frecuencias. Encabezados por Alemania, Bélgica y Finlandia, dicen no ver qué mejoras añadiría su unificación a escala europea. Algunos insistieron en que la gestión del espectro es una cuestión de seguridad en las relaciones con los vecinos: es lo que dijeron Grecia, Polonia y los países bálticos. Malta, que tiene problemas constantes de interferencia con Italia, invitó a la concordia [normal, ya que le toca presidir la UE durante la primera mitad de 2017].

Oettinger no estaba de ánimo para conciliar. «Si ustedes están satisfechos con el sistema actual, después no se quejen si Europa tarda diez años en su reconversión a 5G; si tienen dudas, pregunten a Nokia o Ericsson lo que piensan», dijo enfadado.

Hasta aquí, la anécdota. ¿Cuál es el problema de fondo? La fragmentación. La regulación de las telecomunicaciones, y por extensión la vigilancia de la competencia, no consigue adaptarse a la evolución de la tecnología. Mientras se discute en esos términos, WhatsApp y Skype han contribuido decisivamente a que el valor de los operadores europeos perdiera un 20% o más en los últimos años. Pero los reguladores insisten en acentuar reglas que trastornan el cash flow del sector y, en consecuencia, la capacidad de invertir y de competir con unas OTT a las que nadie regula.

Deliberadamente dejo para otro día el recurrente asunto de la neutralidad de las redes, al que el debate europeo no puede ser ajeno. Sólo diré que es probable que la doctrina oficial en la materia se vea alterada por la llegada de Donald Trump a la Casa Blanca y el previsible cambio de composición en la FCC. Hace tres años, cuando Tom Wheeler fue designado para presidir la Comisión Federal de Comunicaciones, el New York Times lo definía como an industry man [por su pasado como lobbista de empresas de cable] pero ha resultado que salió rana: sus supuestos padrinos se quejan ahora de que se ha comportado como un agente del Silicon Valley.

Algunas de las decisiones que Wheeler ha forzado en el organismo, a veces ganadas por 3-2, – que el BEREC ha copiado en sus recomendaciones para Europa – podrían ser revisadas el año entrante. Pero esta es otra historia.

Drones, esos ojos que todo lo ven

El uso de drones para la entrega de mercancías ha sido suficientemente ´viralizada` por las redes sociales. La imagen de un artilugio aéreo depositando un paquete en la puerta de casa es irresistible, pero prematura. Amazon explora la posibilidad de prestar servicio dentro de un radio de 10 kilómetros a un coste de 0,90 centavos de dólar [la entrega por medios convencionales cuesta entre 1,80 y 7,50, que paga el comprador o absorbe el vendedor]. Por su lado, Google ha suspendido temporalmente los ensayos de su proyecto Wing, tras precipitarse a tierra uno de sus drones experimentales de reparto de pizza, y tuvo que abandonar el trato con Starbucks por desacuerdos sobre el uso de los datos. Leer más

5Dic

La conferencia Discover, que Hewlett Packard Enterprise celebró en Londres la semana pasada, deparó una buena cantidad de novedades, como es lógico en una empresa que ha decidido recentrar su estrategia como proveedora de infraestructuras para el datacenter. Unas cuantas de esas novedades serán tratadas en otro momento en este blog. Pero ha llamado mi atención el énfasis que la compañía ha puesto en presentarse como un interlocutor necesario en materia de Internet de las Cosas (IoT). El instrumento para ello será una de sus adquisiciones, Aruba Networks, que desde el año pasado se integra en la escuadrilla HPE.

Los últimos movimientos de Meg Whitman, CEO y reinventora constante de HPE, pueden haber creado perplejidad, pero al menos en este asunto, la orientación está trazada. Durante la reciente conferencia con analistas, Whitman se deshizo en autoalabanzas sobre el acierto de la compra de Aruba y las oportunidades que aporta: «queremos ser la IT de IoT», resumió. Esta apuesta, junto con el ostensible noviazgo que HPE vive con Arista – se especula con una oferta, pero esta sería otra historia en la que hoy no quiero entrar – podría conducir a una confrontación directa más dura con Cisco, a la que se le multiplican los adversarios.

Parte de esa tendencia es la manifiesta autonomía de que ha hecho gala Dominique Orr, CEO de Aruba antes y después de la adquisición. Orr ha dicho tener planes para acelerar las adquisiciones de compañías de software que generen sinergias con HPE. «Quien recorra la historia de Aruba, verá que cada año hemos comprado alguna startup complementaria de nuestra capacidad de I+D. Muchos de los rasgos que nos diferencian proceden de esas adquisiciones, que han reforzado la arquitectura de la plataforma de Aruba. Vamos a insistir en esa línea en los próximos meses».

Antes de recibir de HPE la oferta de compra por 3.000 millones, que aceptó, la última adquisición pilotada por Orr fue la de Meridian, compañía especializada en software de localización, que rápidamente incorporó a su plataforma. A la vista de la orientación que Aruba mostró en Londres, en su punto de mira debería haber ahora alguna empresa con orientación a IoT.

Según Morten Illum director de ventas de Aruba en Europa, es necesario cambiar el enfoque con el que se piensa en IoT, en el que la conectividad ha sido el único punto de vista, para pasar a verla como la base para crear nuevos servicios monetizables. «Para que IoT sea una fuente importante de ingresos, hay que asegurarse de la lealtad de los usuarios, de su nivel de satisfacción, y mejorar la capacidad de inventar nuevos servicios»

Con ese espíritu, los portavoces de Aruba presentaron la nueva solución ClearPass Universal Profiler, que automáticamente identifica y asigna una huella digital a los dispositivos IoT conectados a redes fijas o inalámbricas en entornos multivendedor (como es normalmente el caso). El propósito es asegurar la red y proteger a los usuarios de las amenazas que pudieran aparecer en puntos de acceso desconocidos. Con esta propuesta, Aruba se abre a entornos en los que no necesariamente se ha instalado su solución ClearPass.

Junto con esa novedad, Aruba mostró un nuevo switch, austeramente llamado 2540, que reduce la latencia en el tránsito de los datos entre la red IoT y el datacenter. Ayudando, según la compañía, a evitar que los dispositivos IoT lleguen a acceder a partes de la red donde pueden estar alojados datos sensibles no relacionados con su función. Al mismo tiempo, Universal Profiller será un añadido para detectar, auditar y caracterizar los dispositivos analizando sus direcciones IP.

Pero el anuncio más significativo, me cuenta un colega que estuvo in situ, puede haber sido MVNE (Mobile Virtual Network Enabler) destinada a facilitar a los proveedores de servicio el provisionamiento, configuración, administración y facturación del tráfico generado por dispositivos inalámbricos conectados a sus redes en múltiples geografías y sujetos a regulaciones cambiantes.

Keerti Melkote, cofundador y CTO de Aruba, ahora VP senior de HPE en la división de networking, explica que las redes WAN, diseñadas para provisionar servicio a teléfonos móviles, requieren entre 30 y 60 minutos como mínimo para provisionar el servicio a un cliente; lo que es admisible con las tarifas aplicadas al tráfico móvil, pero provisionar un dispositivo IoT no podría soportar un coste de 16 dólares. En cambio, Aruba promete que MVNE bajará el coste a 1 dólar por dispositivo. Esto significaría que dispositivos múltiples que comparten recursos celulares, de radio, wifi o Bluetooth, pueden ser gestionados a costes muy bajos, permitiendo un modelo de negocio rentable. Decididamente, el mercado se está haciendo difícil de entender. Seguiré intentándolo.

IoT de consumo: un agujero negro, negrísimo

Poco importa cuántos millones sumen los dispositivos conectados. No hay duda de que van en aumento. El crecimiento de Intenet de las Cosas tiene un lado oscuro, la vulnerabilidad de los dispositivos, especialmente los que van destinados al consumidor. Pesos pesados de la industria, miembros del Broadband Internet Technical Advisory Group (BITAG) advierten con severidad que muchas startups están inundando el mercado IoT sin tomar medidas elementales de seguridad. Cisco y Google, junto con seis operadores de Estados Unidos, todos miembros del BITAG, denuncian el peligro de vender gadgets carentes de autentificación y de cifrado, que caen en manos de usuarios inexpertos o inescrupulosos. Leer más

29Oct

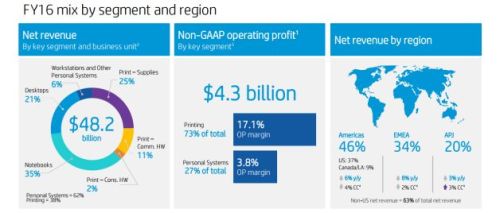

HP Inc. y Hewlett Packard Enterprise (HPE) viven separadas desde hace un año, pero al presentar sus resultados al mismo tiempo, no pueden evitar que los analistas los comparen en cada trimestre, al menos hasta que una de las dos modifique su año fiscal. La semana pasada, comentando las cuentas del año fiscal 2016, el CEO de HP Inc, Dion Weisler atribuyó los progresos conseguidos a «la velocidad, flexibilidad y foco que ha alcanzado nuestra organización al funcionar como compañía separada».

Unos días antes, Meg Whitman había ´confesado` en el Analyst Day de HPE, que si las dos compañías fueran una, probablemente no se hubiera acometido la compra de la división de impresoras de Samsung, operación que calificó de brillante, porque sus prioridades de inversión eran otras. He aquí una buena justificación para la escisión: el cash flow generado por una división no necesariamente era invertido para desarrollar esa división.

Pues sí, tal vez todo se deba a la ´velocidad, flexibilidad y foco`, pero Weisler ha tenido la rara ocasión de mostrar unos resultados satisfactorios dentro de lo que cabe: los ingresos del cuarto trimestre han crecido un 2% [y un 4% en moneda constante] y los 12.500 millones de dólares han superado en 600 millones la media esperada por los analistas. Pero, atención: el cierre del año fiscal revela un descenso del 6% [-2% en moneda constante] después de haber descendido un 9,2% en 2015.

Lo más interesante de 2016 ha sido la tendencia ascendente, casi paralela, de los dos negocios que componen HP Inc. En el conjunto del año, el Personal Systems Group vio disminuir sus ingresos un 5%, pero el cuarto trimestre fue positivo en un 4%. Por su lado, los del Printing Group bajaron un 14% en el año pero ´sólo` un 8% en el trimestre. Justo lo que necesitaba Weisler para presumir de ejecución en un entorno de asechanzas: «somos conscientes de que es lo normal ahora – dijo – pero nuestros modelos de análisis predicen una estabilización a finales del próximo año fiscal». En moneda constante, quede claro.

El negocio de PC, que aporta el 60% de los ingresos totales [pero el 27% del margen operativo] se comportó mejor que el mercado global de la categoría descrito por IDC. A su vez, Printing [que contribuye con el 72% del margen operativo] arrojó un dato interesante por excepcional: incrementó el número de unidades de hardware vendidas. Cathie Lesjak, CFO de la compañía, sugirió a los analistas que deberían entenderlo como una inversión [se supone que cuantas más impresoras se vendan, más consumibles se venderán]. La mala noticia es que los consumibles han sufrido otra caída, esta vez del 12%.

Weisler puso de relieve otras apuestas de la compañía en el mercado de impresión. Creó expectativas con el formato A3, que tendrá su gran lanzamiento el año entrante, y puso como ejemplo las artes gráficas, que llevan trece trimestres de crecimiento consecutivo. No olvidó dar una pincelada sobre la impresión en 3D, un nuevo negocio para el que sigue sumando acuerdos con suministradores de materiales.

En su presentación inicial, Weisler habló mucho más de impresión que de PC, por lo que una analista de Deutsche Bank, le apremió a dar detalles. Obtuvo esta respuesta: «a largo plazo, el mercado de sistemas personales se desarrollará como un continuo de dispositivos, desde los smartphones hasta las workstations, y las líneas divisorias entre categorías se irán difuminando […] Si algo caracteriza a este mercado es el cambio constante, pero tenemos la ventaja de ir por delante de la curva». Señaló también que HPI tiene mucha cuota por ganar en el segmento de gaming así como en los servicios y accesorios, que están en claro crecimiento.

Las constantes referencias de Lesjak a la conversión en moneda constante reflejan el hecho de que HPI obtiene el 54% de sus ingresos fuera de Estados Unidos, por lo que la evolución alcista del dólar no le favorece. En la región EMEA, el descenso de ingresos en 2016 fue del 8% (o 2% en moneda constante). Algo a tener en cuenta cuando haya que compararlos con los de 2017.

La sombra de EMC es alargada en la nueva Dell

En tres años, con dos movimientos audaces, Michael Dell ha convertido la empresa que lleva su nombre en un gigante que podría facturar unos 75.000 millones de dólares, dependiendo de su perímetro final. La compra de EMC ha sido para él tan importante como para montar una colosal ingeniería financiera para pagar el doble del valor que tenía su propia empresa cuando la retiró de cotización en febrero de 2013. Ahora toca a la nueva Dell Technologies demostrar que merecía la pena llevar la contraria a un sector que en los últimos años ha destejido operaciones de parecida inspiración [Hewlett Packard] o ha renunciado al mito de que hay que estar presente en todos los segmentos del mercado [IBM]. Leer más

25Nov

Sólo la ingenuidad, la desinformación o la pereza pueden explicar que se siga llamando «economía colaborativa» [capciosa traducción de sharing economy] a unas prácticas empresariales que de colaboración no tienen nada. Uber y Airbnb, así como sus imitadores, ejercen modelos de negocio lucrativos, que compiten con otros modelos existentes – taxis, hoteles – y se mueven en un vacío legal y fiscal que es la fuente de muchos líos.

Extraoficialmente, Airbnb se plantea salir a bolsa en un plazo de 18 a 24 meses. La última ronda de financiación, en 2015, recaudó 500 millones de dólares sobre la base de una valoración hipotética de 30.000 millones. La cuenta atrás exige tranquilizar a los inversores resolviendo los problemas pendientes con ayuntamientos y reguladores de medio mundo.

Airbnb no tiene por qué publicar sus cuentas, pero deja que circule una estimación según la cual ingresará este año unos 1.600 millones de dólares. Extrapolando la cifra con la comisión media del 10%, se ha calculado un flujo de más de 10.000 millones de dólares al año. Lo suficiente como para que los recaudadores se fijen en Airbnb.

No exactamente en sus ingresos sino en los que procura a los dueños de las viviendas. Es un asunto complejo: Airbnb gestiona viviendas en 34.000 ciudades y localidades heterogéneas. Brian Chesky, cofundador y CEO de la empresa, declaró hace poco al Financial Times que su equipo legal está tratando de cerrar acuerdos con 700 ciudades donde se genera más del 90% de esos ingresos.

Las batallas tributarias con Nueva York y San Francisco son las más duras – reconoce Chesky – pero hay voluntad de negociación por ambas partes. Airbnb ya ha firmado 200 acuerdos con sendas ciudades, por los cuales actúa como agente de retención de tasas locales y las ingresa en las arcas municipales. Un cálculo no oficial – con pinta de ser inducido por la industria hotelera – estima en 440 millones de dólares el monto fuera de control en ciudades de Estados Unidos.

Hasta aquí los datos, pero todo el asunto tiene un cariz político. Por esto, Airbnb fichó hace un año a Chris Lehane como director de política y comunicación global. Su currículo incluye haber sido consejero de prensa de la Casa Blanca en el segundo mandato de Bill Clinton y en la campaña de Al Gore. Suya es la idea de abandonar la rebeldía fiscal inicial y adoptar lo que él llama «modo autodefensa», cuyo fruto han sido los acuerdos con 200 ciudades. Quedan huesos duros de roer: Nueva York, San Francisco, Barcelona, París y Berlín.

Lehane rechaza la comparación con Uber. «La vivienda es el problema número dos o número tres en la mayoría de las ciudades, cada una con sus rasgos históricos, culturales y políticos. No hay una fórmula única». Como consultor político que es, dictamina que «en muchas ciudades, cerca de la mitad del electorado está formada por millennials, que están encantados con nuestro modelo».

Los argumentos a favor son conocidos: incrementan el turismo, permite a los propietarios dar utilidad a espacios desocupados, la tarifa es razonable por un servicio mejor que el de un hotel cutre. También se conocen las objeciones: competencia desleal, subida de los alquileres a los residentes permanentes, especulación inmobiliaria, transformación de espacios comerciales en habitables, picaresca fiscal…

La temporalidad es un punto conflictivo. ¿Cuál es el máximo aceptable para que un apartamento pueda destinarse a este uso sin necesidad de licencia fiscal? En EEUU, normalmente el límite ha estado en 90 días por año, pero se tiende a bajarlo a 60 o menos. En Nueva York – donde Airbnb regenta 20.000 – el municipio ha empezado a multar a propietarios infractores. Para que el modelo funcione sin litigios habría que crear un registro de usuarios y que lo comunique a las autoridades. Tal como hacen los hoteles que no son «colaborativos».

Suponiendo que los conflictos se resuelvan y que Airbnb se conforma con ser lo que es, un intermediario de arrendamientos, podría dejar de gastar en batallas legales el dinero de sus inversores. Pero Chesky y sus socios quieren ser más que eso, expandirse al mercado del turismo, uno de los motores de negocios en Internet.

Tímidamente, Airbnb se aleja de sus raíces con la creación de Trips, una alternativa al turismo adocenado propio de los tiempos. Ha diseñado 500 ´experiencias` en 12 ciudades [ninguna española] entre las que hay ideas tan curiosas como visitar el taller de un luthier en París, correr una maratón en Nairobi o recoger setas en Florencia. A diferencia del alquiler de viviendas, en el que Airbnb sólo interviene online, Trips requiere inscripción y aprobación previas, además de personal in situ. Por ahora es un experimento que, si saliera bien, podría captar nuevos segmentos del mercado: ¿por qué no alquiler de coches, reserva de vuelos o ´experiencias` gastronómicas? Competir con las agencias online como Expedia o Kayak, vamos.

Los creadores de Airbnb tienen su propio lenguaje. Encandilaron a los medios con el camelo de la economía colaborativa, y ahora pregonan su nueva mercancía con tono mesiánico. Nathan Blecharczyk, cofundador y CTO, lo cuenta así: «un viaje tiene que ser transformacional, hacer que las personas adquieren una visión diferente del mundo y compartan experiencias con sus semejantes». No faltará quien lo traduzca como «turismo colaborativo».

Smart Cities: es la hora de las plataformas

Mientras los consultores siguen alardeando de proyecciones sobre los miles de millones de ´cosas` que estarán conectadas en 2020 o en 2025 [ o más allá] en el mundo real proliferan las iniciativas de servicios urbanos que hacen interesantes usos de las tecnologías agrupadas bajo la sigla IoT. Son cada vez más útiles y sofisticados, como se puso de manifiesto en la Smart City Expo, celebrada en Barcelona. Sin embargo, son mayoritariamente servicios verticales e inconexos, que proporcionan silos de información, de modo que el adjetivo inteligente podría ser excesivo. Para extraer las ventajas de esa información, en general poco estructurada, surgen plataformas de gestión digital. Leer más

Inteligencia Artificial en casa de Trump

El entusiasmo tecnológico, exacerbado en estos años, tiene uno de sus hitos en la Inteligencia Artificial. Resaltar sus méritos no implica pasar por alto los múltiples interrogantes que plantea. Un paper reciente que lleva el sello de la Casa Blanca, por el National Science and Technology Council hace un repaso tan sistemático como minucioso de las contradicciones que plantea la IA y propone una serie de 23 recomendaciones para afrontarlas. No deja de ser relevante que el documento se publicara en octubre, a pocas semanas de la elección presidencial. El triunfo de Donald Trump no es un augurio de continuidad a las recomendaciones del equipo de Obama así que mejor será leerlas cuanto antes. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons