Facebook también piensa en el hardware

Hasta pocos días antes de la conferencia F8, sólo algunos enterados sabían lo que se cocía en el Building 8 de la sede de Facebook en Menlo Park. El edificio da nombre a un grupo de trabajo con más aspiraciones que la de ser un laboratorio de ideas futuristas. Inspirada directamente por Mark Zuckerberg, la iniciativa responde a la convicción de este de que la compañía debería crear productos destinados a la venta. Y quien dice productos, dice hardware. La premisa es que los desarrollos sean rápidos y, si no tienen perspectivas claras en el mercado, descartarlos y empezar otros. La responsable de todo lo que se cuece en el Building 8 es Regina Dugan, con un currículo difícil de igualar. Leer más

5May

Como prometí el miércoles, aquí van mis comentarios sobre los resultados de Apple. Para empezar, tiene narices que Tim Cook culpe a la prensa por difundir rumores sobre el próximo iPhone, como causa de la debilidad de ventas de los modelos vigentes. Fue su respuesta al analista Steve Milunovich (UBS) quien aludió a una encuesta según la cual las intenciones de compra de un nuevo iPhone están en su nivel más bajo de los últimos nueve años. Lo que suena muy mal, porque el iPhone nació hace diez años, en junio del 2007.

Los rumores no los trae el polen. Son componentes de un mecanismo de marketing, tan sofisticado como discreto, que se canaliza a través de una cohorte de cronistas que simpatizan con la marca. ¿Por qué no reprocharles que se quedaran cortos el trimestre anterior?. Es sintomático que decenas de analistas que trabajan en contacto permanente con Apple, consensuaran hace una semana que en el trimestre se habrían vendido 52,27 millones de iPhones, y que al final fueron 50,76 millones. Se me ocurren tres observaciones:

1.- Inusualmente, los analistas fallaron esta vez por exceso, no por defecto. Por su lado, la prensa especializada tiene cogido el hábito de rastrear los informes que esos profesionales escriben para los inversores; para los medios es materia con la que captar audiencia. Últimamente, tratan de anticiparse a una noticiaa que no se confirmará hasta septiembre. Es un ejercicio que no me interesa, pero Cook no lo objetaba con el viento a favor.

2.- En su mayoría, los rumores se originan en Taiwan y China, y son creíbles porque se atribuyen a ´fuentes` de las empresas que fabrican componentes para el iPhone. Por citar un caso real, cuando Ming-Chi Kuo, analista de KGI Securities, describe un problema de suministro o de fabricación, se acepta como fidedigno, obviando el hecho de que pudiera estar influenciado por intereses creados.

3,- A mi juicio, la idea de que lo publicado sobre el (supuesto) iPhone 8, han deprimido las ventas de los modelos actuales, no se sostiene.La diferencia entre expectativas y realidad se debe en cierta medida a la contración del mercado chino, donde las ventas del iPhone cayeron un 14%. Téngase en cuenta que la región Greater China representa una quinta parte de los ingresos totales.

Por otra parte, si las especulaciones – no necesariamente periodísticas – acerca del sucesor del iPhone 7 han sido más abundantes que otros años, se debe a la existencia de un ambiente propicio. Mucha gente opina que en dos generaciones del producto estrella apenas ha habido innovaciones capaces de provocar una rotación más rápida de la base instalada. Implícitamente, Apple validó la tesis con su intento de reforzar la demanda con un modelo de transición, el iPhone 7 Plus. Bien hecho, porque – según Cook – se ha vendido muy bien [de lo que se deduce que las cifras hubieran sido peores en su ausencia].

Otro hecho conocido es que el iPhone aporta el 63% de los ingresos de Apple. Por consiguiente, la contracción del segundo trimestre debería ser más aguda en el tercero, y quizá también en el cuarto, en espera del nuevo iPhone.

Esa dependencia es una debilidad estructural, que tiene mala solución. Indica que el relevo del iPhone no lo puede tomar ningún otro producto, y por esto el discurso de Apple pone énfasis en los servicios. En diciembre, eran 150 millones de usuarios, que a finales de marzo subieron a 165 millones. Este crecimiento secuencial es un éxito indudable, sólo que eclipsado por el ruido en torno a cuántos iPhones se han vendido. El CFO de Apple, Luca Maestri, ha recordado una característica de negocio de servicios: «la gente empieza con un cierto nivel de gasto y luego tiende a aumentarlo con el tiempo; esta es la clave del modelo».

Vale. Sin decirlo, Maestri hacía referencia a algo que no puede ocurrir con los ciclos, cada vez más largos, de reposición del iPhone. Hay que fijarse en las cifras: en los últimos cuatro trimestres, sólo en la categoría de servicios Apple obtuvo 26.514 millones de dólares de ingresos; casi triplican los de Netflix en el mismo período o, mejor aún, equivale al 87% de los ingresos totales de Facebook. Como sugería Maestri, la clave del modelo está en que sin el iPhone, Apple no vendería servicios.

Realidad Virtual, víctima de la exageración

Entre otras cosas, de la conferencia F8, el evento anual de Facebook, quedó de manifiesto que la realidad virtual pierde fuelle ante el empuje de su prima hermana la realidad aumentada. Una contrariedad para la compañía de Mark Zuckerberg, paladín de los universos virtuales desde que compró Oculus. Ahora predica las maravillas de la realidad aumentada. Combinándolas. La VR dejaría de ser un capricho pasajero para integrarse junto con la AR, en la cotidianeidad. El mensaje es fruto de un hecho que a los entusiastas les cuesta aceptar: todas las estimaciones coinciden en que el mercado de la realidad aumentada será mucho más amplio y más rentable que el de la realidad virtual. Leer más

Servidores: las apariencias engañan

Los lectores asiduos de este blog ya conocen el argumento: en las duras y en las maduras, el mercado de servidores ha sido un indicador fiable de la disposición de las empresas a invertir en T.I. para soportar proyectos y/o ampliar sus centros de datos. Desde hace unos años, otro factor complica la valoración de la tendencia: la demanda de los llamados hyperscalers. Compran servidores para satisfacer sus necesidades de infraestructura, y han llegado a representar grosso modo una cuarta parte del mercado, unas 600.000 unidades/año. Cada datacenter que abren o posponen [son miles de servidores] producen arritmias en el mercado global. Y las consecuencias no son sólo cuantitativas. Leer más

3May

Con las consabidas cábalas, ayer se esperaba con interés los resultados de Apple al cierre del primer trimestre natural – segundo de su año fiscal – pero a la hora de escribir no los he visto todavía. Tengo pendientes de comentar otros presentados la semana pasada: Alphabet, Intel y Microsoft, tres empresas muy distintas entre sí, pero entrelazadas: Cada una con su perfil, me valen como observatorio de las tendencias del mercado global en el arranque de 2017. Sus cifras son buenas en general, pero lo sabroso está en los detalles.

Comenzaré por Alphabet, matriz de Google, cuya capitalización bursátil de 631.000 millones le confiere el segundo puesto del ranking. Su cotización está en máximos históricos, cerca de alcanzar los 1.000 dólares. Todos los parámetros del trimestre han sido impresionantes: ingresos [24.750 millones de dólares, un 22% de aumento interanual]; beneficio operativo [6.568 millones, +27%], beneficio neto [5.426 millones, + 29%].

No hace mucho, algunos analistas advertían que se estaba quedando sin iniciativas para seguir creciendo, a la vez que los inversores no se fiaban de las ideas futuristas, tan mediáticas como generadoras de pérdidas Las búsquedas en dispositivos móviles, gran apuesta de Sundar Pichau como CEO de Google, se han convertido en una formidable arma publicitaria. Al mismo tiempo, la disciplina impuesta por Ruth Porat, CFO desde 2015, está dando frutos: las así llamadas «otras apuestas» han dado un salto del 49% en ingresos: 3.100 millones que han generado pérdidas de 855 millones, asumibles en esta escala en nombre de la ´visión a largo plazo`.

Por otra parte, dos buenas noticias para Alphabet: 1) la administración Trump no está interesada en seguir investigando las denuncias por infracción de la legislación antitrust, y 2) el temido boicot de ciertas marcas a YouTube por la aparición de sus anuncios en sitios extremistas, no ha tenido impacto financiero y, en todo caso, Google ha tratado el asunto con mucha mano izquierda.

Para Microsoft, en su tercer trimestre fiscal ha podido lucir excelentes cifras en la categoría más mimada por Satya Nadella, los servicios cloud. Si los ingresos [23.560 millones] se quedaron un poquito cortos para las expectativas de los analistas, se debería a una inflexión en la categoría que la nomenclatura de Microsoft denomina More Personal Computing, y dentro de esta a que las ventas de Surface cayeron un 25%, en ausencia de nuevos modelos para reactivarlas.

Lo importante, digo, ha sido el mensaje acerca de la nube: el ritmo de crecimiento ha doblado el de Amazon Web Services, aunque la comparación no es apropiada porque Microsoft mete en el mismo saco la oferta SaaS de la que AWS carece. Azure ha cerrado el período con un 94% de crecimiento, Ofiice 365 con un 45% y Dynamics 365 con un 82%. Por cierto, merece apuntarse que LinkedIn, ahora como unidad de negocio de Microsoft, aportó 975 millones de dólares, un 2% más que en su último trimestre como empresa independiente.

En lugar de proceder al desglose de cifras – nada sencillo, dada la confusa nomenclatura con la que Microsoft clasifica sus resultados – me parece más fértil señalar que Nadella está consiguiendo, sin prisa pero sin pausa, que Microsoft deje de ser una compañía articulada por Windows para convertirse en otra cuyo eje son los servicios cloud. Sin embargo, la parte legacy del negocio aguanta dignamente el envite: los ingresos atribuibles a Windows aumentaron un 5% y otro 8% los de la suite Office en su forma convencional.

En tercer lugar, me he detenido en los resultados de Intel. A sus 14.796 millones de ingresos [+7% interanual] les faltó un pelo para coincidir con el pronóstico consensuado por los analistas [también podría decirse que estos se pasaron por un pelo]. Es relevante que el beneficio operativo haya crecido un 20%.

La división Client Computing Group, que aportaa el 53% de los ingresos, creció el 6% hasta casi 8.000 millones, lo que no está mal si se tiene en cuenta que su principal línea de productos son los procesadores para PC. En cambio, el mismo porcentaje es decepcionante cuando procede del Data Center Group [4.232 millones], porque ha pasado en doce meses de contribuir con el 68% del beneficio operativo a sólo el 42%. Según algunos analistas, esta división «está soportando los costes embrionarios de la conversión a procesos de fabricación de 10 nanómetros» que debería estar en el mercado el año próximo. Un negocio emergente para la compañía, las memorias no volátiles registra un crecimiento del 55%, pero es todavía una parte marginal de un conjunto cada vez más diversificado.

El CEO de Intel, Brian Krzanich, ve el año con optimismo: «el precio medio está mejorando en todos nuestros segmentos de actividad» e insiste en que el mundo vive una explosión de datos, de la que la compañía saldrá reforzada.

En fin, bienvenidas a una semana corta. Anoche no tuve tiempo de conocer los resultados de Apple, por lo que me reservo un eventual comentario para otro día. Aun así, la crónica de hoy está dedicada a Apple; mejor dicho, al proceso que en cuatro meses llevará a la presentación del próximo iPhone, en una situación muy especial. Hasta mañana

Norberto

Apple tiene en vilo a sus proveedores

Se da por descontado que Apple presentará su nuevo iPhone a mediados de septiembre, como es costumbre. Para festejar el décimo aniversario de su producto estrella, los medios afines propagan la idea de que este iPhone será el inicio de un «superciclo». Pero incluso entre ellos crece el temor a una eventual demora en la comercialización si no se resuelven a tiempo ciertos problemas de suministro de componentes. Es curioso que esto ocurra, porque si algo explica el éxito de Apple es la eficacia de su cadena de suministro. Además de reducir el tiempo de entrega y ajustar los costes, es esencial que el conjunto sea lo bastante innovador como para que los usuarios renueven su confianza en la marca. Leer más

Hortonworks calienta motores

Cuando Hortonworks empezó su andadura, en 2011, se hablaba de Big Data como algo que se ocupaba de datos en reposo, pero desde entonces los datos en movimiento se han convertido en el tesoro del que más valor se quiere extraer. Esta evolución viene marcada, en primer lugar, por el auge de Internet de las Cosas y, segundo, porque a diferencia del análisis predictivo que se postulaba hasta ahora, hoy se pueden sacar conclusiones analizando los datos en tiempo real. Este fue un eje central del DataWorks Summit, celebrado en Munich a principios de abril. Ya no se llama Hadoop Summit, y el cambio de nombre tiene su razón de ser: el ´ecosistema` del elefantito tiende a una apertura de miras. Leer más

27Abr

Ayer, la junta de accionistas de IBM tiene entre otros asuntos que tratar, la remuneración de Virginia Rometty, CEO de la compañía, un paquete de conceptos fijos y variables por 39 millones de dólares. Imagino que se habrán hecho preguntas incómodas: Rometty lleva en el cargo cinco años, y los ingresos han caído durante 20 trimestres consecutivos.

Es cierto que el primer trimestre suele ser la temporada baja para los resultados de IBM – y no sólo de IBM – por lo que se podría disculpar que enero y marzo los ingresos (18.155 millones de dólares) hayan caído un 3%, arrojando un beneficio neto de 1.750 millones que supone un 15,1% de retroceso.

El analista David Grossman, que trabaja para el broker Stifel Nicolaus, evita dramatizar: «sigo creyendo que se están haciendo bien las cosas para situar la compañía en una línea de crecimiento sostenible a largo plazo, pero confieso que esta lenta transición pone a prueba mi paciencia». Su colega Katy Huberty, de Morgan Stanley, ve motivos para esperar una «inflexión» durante este año, pero añade que el mal comienzo del año fiscal da argumentos a los que apuestan por una bajada de la acción. Sí, la cotización bajó al conocerse los resultados, pero no es grave: volvió por donde solía apenas anunciarse una subida del 10% en el dividendo. El primero en celebrar la noticia ha sido un gran accionista, Warren Buffett.

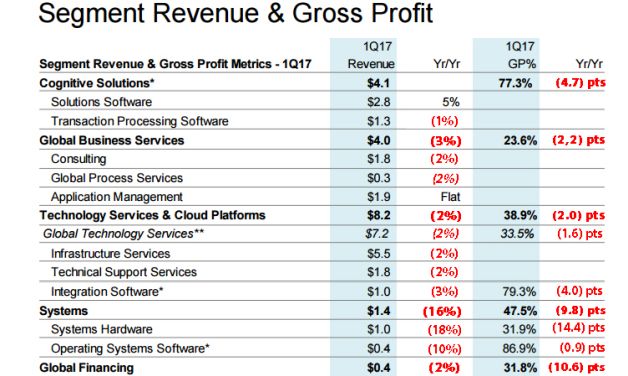

No tengo el oficio ni la cercanía de Grossman o Huberty, pero me ha llamado la atención que Martin Schroeter, CFO de IBM, insistiera en aleccionar a los analistas acerca de los ´imperativos estratégicos` de la compañía. El año pasado, IBM reclasificó sus líneas de negocio en cinco categorías: Global Business Services, Cognitive Solutions, Technology Services y Cloud, y Sistemas, además de la rama común de Financiación. En este gráfico se ve que casi todos han perdido gas en los últimos años.

Los «imperativos estratégicos» a que alude Schroeter son eso mismo, un compromiso de privilegiar determinadas líneas de negocio – cloud, Watson, analytics, seguridad, ´social` y movilidad – que aportaron 7.800 millones de ingresos en el trimestre, un 12% de aumento interanual. Destacó Schroeter que si se suman los últimos doce meses, este agregado ingresó 33.600 millones de dólares, equivalentes al 42% del total.

Esto significa que el nuevo lema de IBM – A Cognitive Solutions and Cloud Platform Company – va tomando forma. Una transición consistente en elevar la cuota porcentual de los «imperativos estratégicos», dinámica que bien conocen otras empresas del sector: la piel nueva sustituye gradualmente a la existente, lo que raramente es indoloro.

La primera sorpresa ha sido la desaceleración del segmento Servicios Tecnológicos/Cloud, en los que la compañía se juega mantener el pulso a sus competidores en la nube, que crecen y crecen. En fin, que se me ha ocurrido colorear de rojo aquellas categorías que muestran tendencia negativa, y resulta que son muchas. Otra sorpresa relativa: los márgenes de beneficio de esta división caen, probablemente porque hay que sostener un alto ritmo de inversión en infraestructuras y en I+D para aguantar el pulso. En cuanto a las soluciones cognitivas [Watson, para entendernos] no se puede decir que crezcan mucho, pero al menos parecen ser rentables y propician alianzas interesantes.

Veamos: si los «imperativos estratégicos» representan el 42% de los ingresos de los últimos doce meses, como ha dicho el CFO, el otro 58% representa el perfil histórico de IBM. No olvidemos que sigue siendo la compañía de los mainframes System Z y los servidores basados en su arquitectura Power, instalados en 130.000 clientes. Una envidiable posición, si no fuera porque los 5.442 millones de ingresos generados en el trimestre por este negocio convencional de sistemas (hardware + software + soporte) fueron un 7,6% inferiores a los de un año antes. Para bien o para mal, representan el 30% de la facturación total. Y se nota.

Norberto

25Abr

No estamos ante un business case de escuela de negocios ni tampoco ante la enésima app concebida para inflar el globo fintech. Simplemente, Orange Bank nace como un modelo de negocio a escala real, avalado por un operador histórico. Objetivos: atraer 2 millones de clientes y generar 600 millones de euros de ingresos en 2025 [la facturación global del grupo fue de 40.000 millones en 2016]. El 6 de julio próximo será su día D, en el que Orange pondrá al alcance del público francés su banca móvil, que en meses posteriores espera extender a España, Bélgica y Rumania.

Esta nueva plataforma financiera resulta de la confluencia entre la adquisición en 2016 del 65% de la financiera Groupama y la experiencia acumulada en las transferencias móviles a través de algunas filiales africanas. Adicionalmente, Polonia ha servido como pista de pruebas de una aplicación, Orange Finanse.

Evidentemente, no basta para revolucionar el sistema bancario francés, ni cambiará la escena de las telecos francesas. Orange espera que su banca mòvil actúe, en primer lugar, como factor de retención de clientela frente a unos competidores [SFR, Free y Bouygues] muy agresivos en precios.

La iniciativa se conocía desde el año pasado, pero Stéphane Richard, CEO de Orange, desveló los detalles la semana pasada en París, con ocasión de ShowHello, la muestra anual de innovación tecnológica del grupo. Es un serio intento de responder a una pregunta pertinente: ¿qué papel van jugarán los operadores de telecomunicaciones en la nueva cadena de valor de los servicios financieros? Orange, como sus iguales, no quiere conformarse con ser una pieza del engranaje que mueven otras fuerzas. Cada cual tiene su receta; la de Richard es la banca móvil.

El ´incumbente` francés no es exactamente un pionero en estas lides: en Austria, el operador austríaco A1 lanzaba el año pasado PayBox Bank, una banca móvil, casi al mismo tiempo que el finlandés Elisa desmontaba la suya tras no encontrar el umbral competitivo. Un riesgo que hay que correr, según diría cualquier consultor.

La clave del modelo económico de una banca móvil no es tan diferente del convencional: radica en el volumen y en la solvencia. ¿Merece el esfuerzo? La respuesta es positiva si se trata de trazar una línea de retención de la clientela. Aparentemente, la barrera de entrada sería baja, y con la proliferación de la banda ancha móvil en mercados muy ´bancarizados`, la ventaja de contar con una red geográfica de oficinas ya no es tal. Mientras la banca convencional explora su reconversión a marchas forzadas, aparecen nuevos competidores.

Sin ir más lejos, Carrefour se adelantó a Orange al anunciar su servicio financiero C-Zam, asociado a Mastercard, que se puede contratar por 5 euros en sus 3.000 establecimientos o por Internet; permite activar en pocos minutos una cuenta online con autorización inicial de descubierto. Por su parte, el gigante BNP Paribas adquirió a principios de año – por 200 millones de euros, ahí es nada – Compte-Nickel, servicio low cost desprovisto de ficha bancaria, cuya originalidad es que se puede abrir una cuenta en cualquiera de los populares estancos; al parecer, tiene más de medio millón de usuarios. También Crédit Agricola – el mayor banco de Francia por cobertura – explota desde 2008 la marca BforBank, aplicando tarifas inferiores a las de sus oficinas.

Para encontrar quien llevará las riendas de su banca móvil, Stéphane Richard no ha tenido que buscar demasiado: ha fichado como CEO de Orange Bank a André Coisne, quien fuera sucesivamente el iniciador en Francia de ING Direct (1999), y de BforBank (2008). Desde luego, nadie tiene en el país una experiencia comparable a la de Coisne.

Orange Bank tendrá como primera característica la posibilidad de controlar distintas tarjetas de pago directamente desde el smartphone, las transacciones aparecerán en la aplicación y el usuario podrá bloquear o desbloquear la tarjeta con dos toques de tecla. Richard subrayó que su banco móvil soportará la tecnología NFC sin contacto en los móviles Android, así como Apple Pay sobre IoS.

A diferencia de otras propuestas basadas exclusivamente en aplicaciones, Orange Bank nace con una red de ´oficinas` propias: inicialmente, 140 tiendas con la enseña naranja en Francia han sido equipadas con esa finalidad. La activación de una cuenta es gratuita, y no cobrará comisión de mantenimiento mientras se hagan operaciones con medios de pago. Para la apertura, más fácil imposible: bastará con un documento escaneado transmitido pot SMS. Desde el primer día, el usuario tendrán a disposición una tarjeta bancaria gratuita y una libreta de ahorro remunerado. En un futuro próximo, anticipó Richard, se ofrecerán créditos y seguros. Para dar soporte a los clientes, además de la atención telefónica de rutina, se ha llegado a un acuerdo para habilitar un asistente personal [un guiño a la moda de la inteligencia artificial] cuyo cerebro será el ordenador cognitivo Watson.

«Muchos de los bancos – resumió Richard a sus anchas por la Salle Pleyel – han llevado su modelo tradicional al mundo online demasiado tarde; es el recurso a una tecnología de ayer». Hasta mañana,

Norberto

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons