Dicho con todos los respetos, que Larry Ellison haya superado a Elon Musk como la persona más rica del mundo ha sido una anécdota fútil y de corto recorrido: las acciones de Oracle, que son la primera fuente de la fortuna de Ellison, han caído un 18% tras haberse disparado brevemente un 39%. No obstante, han duplicado su cotización desde la primera semana de abril, hace sólo seis meses, que es todo un récord. Por consiguiente, lo relevante no está en la discutible lista de Forbes sino en repasar los resultados y los movimientos de Oracle, cuarto proveedor global de infraestructura y servicios en la nube, cuyo eje estratégico pasa por una divisoria de aguas, la inteligencia artificial.

Según sus recientes resultados trimestrales: la facturación de Oracle ha sido de 14.926 millones de dólares, en los que su rama Oracle Cloud Infrastructure (OCI) actúa como motor de crecimiento al aportar el 22% de ingresos totales. Que sería el 48% si a la cuenta se añaden las aplicaciones cloud. De ahí la importancia que reviste la reestructuración del organigrama comunicada días atrás. El desglose de los resultados confirma que la categoría IaaS sigue acelerada, creciendo a un ritmo del 55% hasta los 3.300 millones de dólares, mientras SaaS representa una cuota superior, con 3.800 millones, pero crece el 11%.

El crecimiento total (12%) se sitúa en la parte baja de la horquilla prevista, que llegaba al 13%), pero durante la conferencia con analistas se dejó caer que en el segundo trimestre subirá al 16% pero los ingresos cloud se acelerarán hasta el 30% como poco. En la superficie, no bastaría para llamar la atención, pero Ellison tiró de autoridad para asegurar que los ingresos generados por OCI tocarán los 18.000 millones a finales del año fiscal y en los cuatro años sucesivos subirán sucesivamente a 32.000 millones, 73.000 millones, 114.000 millones y 114.000 millones de dólares. Con esta curva tan empinada, en 2030 Oracle podría erigirse – idealmente – en líder por facturación del selecto club de proveedores de IasS, que hoy encabeza AWS con unos 112.000 millones.

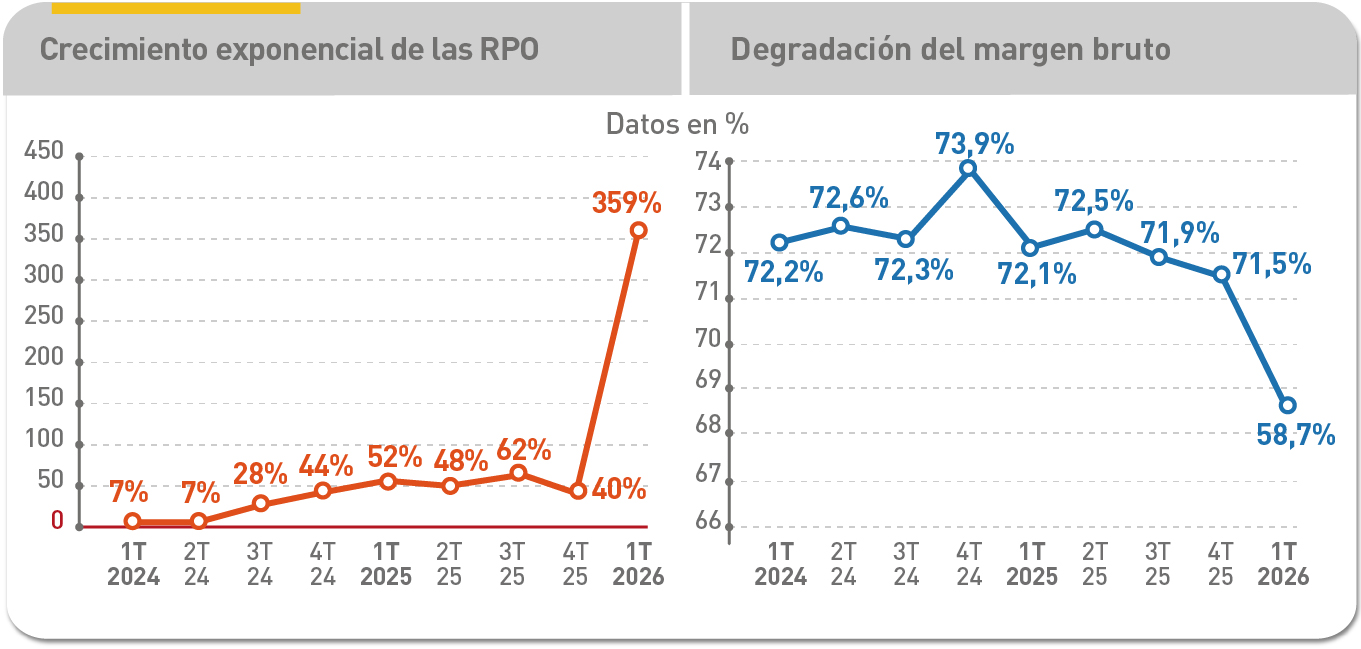

Estos pronósticos expresan una doble confianza: 1) en la duración de la demanda de servicios de infraestructura cloud inducida por la adopción de la IA, y 2) en que Oracle tendrá capacidad suficiente para servir esa demanda adicional. Para que esa confianza se cumpla, debería reposar en una categoría que no aparece en la contabilidad, pero gana relieve en los anexos: las RPO (remaining performance obligations) que representan el valor de los compromisos de entrega (backlog) cuyo cumplimiento diferido no forma parte del balance, pero han de comunicarse a los accionistas para que sepan a qué atenerse acerca del futuro de su inversión en una compañía cotizada.

Suponiendo que las RPO de Oracle se cumplieran a rajatabla, en 2030 facturaría linealmente 144.000 millones de dólares, según Ellison. El objetivo implica que las RPO escalen un 359% hasta llegar a los 455.000 millones de dólares. Tras leer estas cifras, los inversores provocaron un pelotazo de la cotización, que retrocedió en las sesiones siguientes, tras conocerse detalles y análisis más precisos. Esencialmente, un descenso del margen bruto: aunque se mantiene a niveles importantes, no deja de ser una tendencia preocupante.

El quid de la cuestión reside en la calidad de esos contratos – cuyo contenido obviamente se desconoce – con un puñado de grandes clientes: OpenAI, xAI, Meta Platforms, Nvidia y AMD. Al cierre del trimestre, las RPO consolidadas sumaban 455.000 millones de dólares, lo que significa que en tres meses Oracle añadió 317.000 millones a esa cuenta.

De los contratos arriba mencionados, el más notorio (y voluminoso) dotaría de infraestructura cloud a la empresa de inteligencia artificial OpenAI, como alma mater del proyecto Stargate , bendecido desde la Casa Blanca y que contempla levantar cinco enormes centros de datos en Estados Unidos, además de los que han prometido construirle sus socios en el Golfo. El acuerdo prevé que, a partir del 2027, Oracle suministrará a Stargate capacidad de computación por un valor estimado en 300.000 millones de dólares. La cifra conlleva un imponderable, un riesgo como todo futurible.

No puede decirse que Oracle destaque por la información factual, pero sí se sabe que de esos cinco centros de datos, tres serán responsabilidad (financiera y operativa) de Oracle, mientras los otros dos se los ha pedido Softbank, cuyo patrón, Masayoshi Son, anda buscando financiación para esta enésima aventura.

El primero de esos centros de datos está en construcción desde junio del 2024 en Abilene (Texas en la foto) y Oracle ha encargado su diseño y desarrollo a la empresa Crusoe. Los dos primeros edificios están operativos con una superficie de 90.000 m2 cuadrados y soportan 200 MW, equipados con racks de GB200 de Nvidia. El plan abarca otros seis edificios que elevarán el total del sitio a 3,5 millones de metros cuadrados y 1,2 GW, para inaugurarse a mediados del 2026. Aunque no se ha confirmado oficialmente, se supone que la totalidad de esa capacidad será dedicada a cargas de OpenAI.

Aparte, el actual año fiscal tiene presupuestadas inversiones de capital (capex) por 35.000 millones de dólares “enteramente dedicadas al equipamiento de centros de datos con capacidad para generar ingresos”, según la información facilitada. La rebuscada frase parece referirse a la continuidad del contrato por el cual la nube de Oracle presta servicio a ByteDance, propietaria de TikTok, mediante un arreglo provisional que ha evitado que Donald Trump cumpliera su amenaza de cierre de la muy popular versión estadounidense de esta red social. Un acuerdo definitivo se está fraguando para que inversores norteamericanos – entre ellos Ellison- adquieran la propiedad de TikTok y Oracle se convierta en garante de la seguridad del algoritmo, que seguiría siendo de titularidad china.

Se trata, por tanto, de un movimiento de gran envergadura, que tiene su dosis de riesgo: la transición de un líder histórico de las bases de datos a la condición de suministrador de infraestructura para IA, soportada por contratos con un puñado de clientes, entre ellos OpenAI, cuya solvencia es inversamente proporcional al ruido que genera. Por un lado, cuaalquiera imagina que contar como cliente con el que probablemente es el mayor laboratorio actual sobre IA, validará ante el mundo entero la infraestructura cloud de Oracle. Como contrapartida de este punto a favor, Larry Ellison ha hipotecado (sic) la estabilidad financiera de Oracle al destino de OpenAI, cuyas tensiones con Microsoft – de las que Oracle ha sacado partido – son indisimulables .

Este análisis tiene su cara problemática. El banco de inversión Keybanc ha calculado que, sólo para cumplir lo contratado con OpenAI, Oracle debería endeudarse en unos 100.000 millones en los próximos cuatro años: 25.000 millones de media cada año. Y la agencia de calificación Moody´s deja constancia de sus dudas sobre la factibilidad de semejante endeudamiento, tal como son hoy los números de la compañía. Al 31 de agosto, Oracle declaraba deudas a largo plazo por 82.200 millones, amén de 9.000 millones a desembolsar en los próximos doce meses; en septiembre, colocó sin problemas una emisión de bonos por 18.000 millones “para atender nuestro programa de inversiones en inteligencia artificial”.

Téngase en cuenta que el flujo de caja libre de Oracle se ha debilitado por culpa de las inversiones masivas en centros de datos para su negocio convencional. Si en algún momento de los próximos cuatro años, OpenAI fuera víctima de la burbuja que muchos predicen, Oracle estaría atada a sus dificultades.

No hay duda de que OpenAI es un cliente fastuoso, que confía en cerrar este ejercicio con ingresos de 20.000 millones de dólares y sus valedores financieros le adjudican un valor hipotético – si acaso decidiera salir a bolsa, lo que no está sobre la mesa – de medio billón de dólares, cifra impensable para cualquier otra empresa no cotizada.

La propia OpenAI adelanta que no obtendrá beneficios hasta la próxima década, lo que parece no preocupar a nadie. En marzo, anunció un plan para recaudar 40.000 millones de capital antes de finales del 2025, con la manifiesta esperanza de que su socio japonés cubrirá el 75% de esa suma, con dinero propio o ajeno . Hace pocas semanas, Altman acogíó la buena nueva de que Nvidia tiene intención de invertir 100.000 millones de dólares en OpenAI “a lo largo de los próximos años”.

La semana próxima, en Las Vegas, tendrá lugar la conferencia Oracle AI World y en esa ocasión se espera un caudal de información sobre la nueva AI Database, que permite a los usuarios asociar “directamente” sus bases de datos de empresa con un modelo LLM. En cierto modo, este lanzamiento parece destinado a precipitar un ciclo de actualizaciones en la base instalada que preserve las ventajas del legacy de Oracle sobre sus competidores, sean estos clásicos o de nuevo cuño.