2022 fue el peor año en la historia de Netflix. Por primera vez decreció el número de suscriptores a la vez que bajaron los ingresos. Además, tuvo que afrontar un conato de crisis de reputación: muchos denunciaban que la calidad de sus películas y series empezaba a decaer debido a la reducción de la inversión en contenidos. Mientras tanto, la competencia no se fijaba en las pérdidas y programaba estrenos a bajo precio. De manera que hace menos de un año analistas de inversores se preguntaban si el modelo de negocio original (en los dos sentidos) de Netflix se estaba agrietando. El error habría consistido en suponer que el número de usuarios seguiría creciendo tras el empujón de la pandemia.

Ted Sarandos

Un crecimiento ilimitado pudo valer como hipótesis cuando Netflix era la única compañía de streaming. Pero, cuando aparecieron contrincantes como HBO Max, Disney+ o Prime Video, era evidente que cada suscriptor nuevo habría que pelearlo con esos rivales cargados de recursos. Hasta que el final de los confinamientos cortó la fiebre por el flujo constante de contenidos audiovisuales.

Estos ingredientes (y otros) explican que el primer semestre de 2022 fuera catastrófico para la firma fundada por Reed Hastings. Nada bueno auguraban los datos, por lo que la acción de Netflix tocó suelo en junio a 175,51 dólares. A partir de ahí, las cosas empezaron a mejorar gracias a las medidas adoptadas por el CEO de la compañía, Ted Sarandos. La cotización se duplicó a finales de enero y la semana pasada valía 328,86 dólares: 83,7% de ganancia en diez meses.

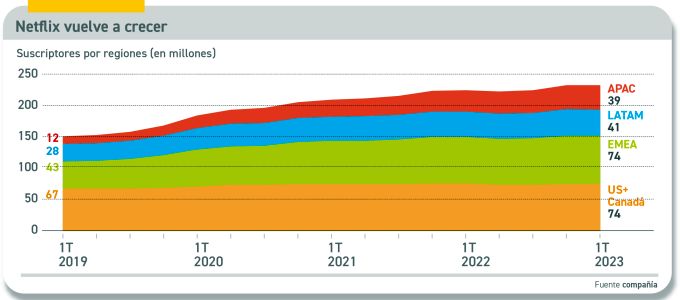

Los resultados del primer trimestre indicarían que Netflix se ha alejado del abismo: sus ingresos entre enero y marzo crecieron un 3,7% interanual, alcanzando 8.161 millones de dólares. El margen de explotación – lo que más importa a los analistas – ha subido un 21% en un año. La compañía ha estimado que el crecimiento anual (en ingresos) será del 3%, lo que es mucho tras el descenso del año pasado. Reed Hastings aprovechó para restregar a los escépticos que los abonados de pago han vuelto a crecer hasta 232,5 millones, un aumento de 1,75 millones desde el 1 de enero.

Esa opinión es manifiestamente opinable. El modesto crecimiento coincide con un controvertido cambio en el modelo de negocio. La propia compañía comprendió hace tiempo que debía cambiarlo. Para empezar, había que aparcar una frase que se repetía como señal de identidad [“nos encanta que la gente comparta sus cuentas con terceros”]. Con el consiguiente disgusto de quienes daban por adquirido el derecho a uso (gratuito) de la clave de acceso de un familiar o un amigo; hasta cuatro conexiones concurrentes por cada usuario que pagaba. Las redes sociales enredaron, que es lo suyo, de manera que los inversores temieron deserciones en masa y castigaron la acción de Netflix.

Antes de dar un salto de riesgo, Sarandos se sacó de la manga un caramelo: un plan de precios más barato y con publicidad para compensar si fuera el caso. Con este segundo cambio, rompía un tabú para Hastings, quien decía aborrecer la publicidad en TV, aunque ahora admita haberse equivocado. Sus dudas siguen siendo pertinentes, al menos hasta que se compruebe la acogida de los usuarios estadounidenses: 1) ¿se pasará a la nueva fórmula un número suficiente de suscriptores que ahora pagan tarifa estándar? y 2) ¿lo anterior provocará un bajón de los ingresos mensuales en espera de las rentas de la publicidad? En todo caso, llevará tiempo asentar la publicidad en los hábitos de los espectadores que han fugado de la televisión lineal en parte por el exceso de publicidad.

Según dijo Sarandos al presentar los resultados trimestrales, los números le dan la razón, pero tuvo buen cuidado de no desglosarlos. En cualquier caso, no puede dar marcha atrás y, al mismo tiempo, necesita elevar el monto de la inversión en contenidos propios y ajenos. Sarandos adelantó que en la nueva categoría con publicidad – Basic and Ads – la calidad de la imagen subirá de 720p actuales a 1080p, con la esperanza de retener suscriptores.

Los mismos analistas que antes fallaron en sus diagnósticos, han dado un giro sorprendente: si la empresa – escriben – consigue mejorar los ingresos por suscripciones al tiempo que extiende su base de usuarios, podría cerrar 2024 con un crecimiento de dos dígitos. Esto es relevante: por primera vez, los analistas han dejado a un lado el número de suscriptores como indicador clave. Si la publicidad entrase en el cálculo, el ingreso medio por miembro (ARPM) debería aumentar. Está por verse, pero es un cambio sustantivo que explica por qué se ha recuperado la cotización de Netflix.

En lugar de eliminar la compartición de cuentas en todos los mercados a la vez, Netflix escogió cuatro países: Canadá, Nueva Zelanda, España y Portugal, para probar la reacción de los usuarios. Hubo quejas iniciales y unos cuantos usuarios cancelaron sus suscripciones, pero el balance final ha sido positivo: muchas personas que compartían cuentas ajenas tomaron la decisión de suscribirse. Sólo hay datos acerca de España: según la firma Kantar, que audita audiencias, Netflix habría perdido aproximadamente un millón de suscriptores durante el primer trimestre. Puede que sea un caso aislado: Sarandos sostiene que sus datos sobre Canadá – precursor de lo que espera ocurra en Estados Unidos – son positivos.

Siendo la introducción de publicidad y el final de la compartición las dos decisiones relevantes, no pierde interés otra decisión: a partir de septiembre dejará de funcionar el servicio – reservado a Estados Unidos – de alquiler de DVD que se envían por correo postal al domicilio del usuario. En la era de Internet, es un anacronismo que tiene explicación: la táctica fue diseñada en el lanzamiento de Netflix como un arma contra la cadena de tiendas Blockbuster, a la que relegó hasta que finalmente quebró.

Hay otro conejos en la chistera de Sarandos, veterano de Hollywood que fue fichado en 2000 como director de contenidos de Netflix y en 2020 fue promovido como CEO. El fundamento de sus iniciativas es fácil de enunciar: Netflix tiene una fidelidad muy superior a la de sus rivales, con una tasa de deserciones inferior al 3%. Ahora, para retener audiencia, se ha planteado la posibilidad de entrar en el superpoblado negocio de las retransmisiones deportivas.

No será sencillo. En primer lugar, porque los deportes en directo son un contenido que caduca en cuanto acaba la competición, a diferencia de las películas y series de vida más larga. Por otro lado, la escena está ocupada por poderosos competidores que han llegado antes. Por el momento, Hastings reniega públicamente de la idea, pero hay que tomar sus palabras con pinzas: en el pasado renegó de la publicidad y de cortar la compartición de cuentas.

Para mejor entender las circunstancias, hay que empezar por aceptar que Netflix es el rey del streaming, que representa – según Nielsen – el 34,1% del tiempo que los estadounidenses dedican a la televisión. La cuota de Netflix oscila entre normalmente entre el 7% y el 8% del total, mientras ningún otro servicio, excepto YouTube con sus particularidades, alcanza el 4%. Lo que significa que los estadounidenses pasan más tiempo conectados a Netflix que a Disney+, HBO Max y Hulu sumados. Por cierto, Netflix difunde siete de los diez contenidos más vistos cada semana. Y cada uno e esos competidores vive sus propios problemas de identidad o de propiedad. Esta puede ser la ventaja que nadie esperaba.

[informe de Mario Kotler, desde San Francisco]