Tras el impacto negativo del “dia de la liberación” proclamado por el presidente Donald Trump, la intervención sosegada de su secretario del Tesoro, Scott Bessent, ha conseguido una prórroga de los aspectos más tenebrosos de una guerra comercial que tiene alarmado al mundo entero. Pueden reaparecer, conforme al errático humor presidencial y aún quedan muchos otros aspectos cuestionables de los que el mundo económico prefiere soslayar para centrarse exclusivamente en aquellos que le toca el bolsillo. Y las bolsas, que en treinta días las han visto de todos los colores. Una consecuencia es que Microsoft vuelve en mayo a ser la empresa con más capitalización bursátil: 3,2 billones de dólares.

En rigor, no hay de qué asombrarse: Microsoft puede presumir de una historia de resistencia ante las crisis económicas. Sin olvidar, por supuesto, su temple ante los envites antimonopolio en los años 90. O bastaría recordar cómo capeó el episodio de recesión del 2019, en el que fuera – brevemente – la compañía mas valiosa para Wal Street.

La actual coyuntura es muy diferente a todas las anteriores. El factor que la diferencia está en la Casa Blanca. El frenesí proteccionista de Trump ha agitado los mercados de todo el mundo y ha puesto a la economía estadounidense al borde de la estanflación. Pero bien podría decirse que Microsoft estaba mejor pertrechada para hacer frente a esta volatilidad.

La acción de la compañía empezó el año el 2 de enero cotizando a 417,74 dólares y el 8 de abril había caído un 15,2%, hasta los 354,56 dólares. Hasta que el viernes 2 de mayo volvía a convertirse en la empresa más valiosa de la bolsa, tras escalar aprovechando la mala racha de Apple.

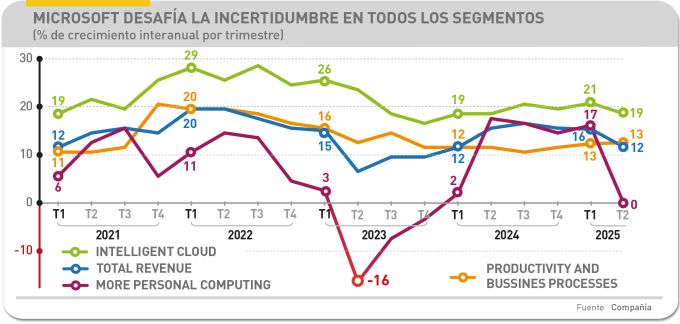

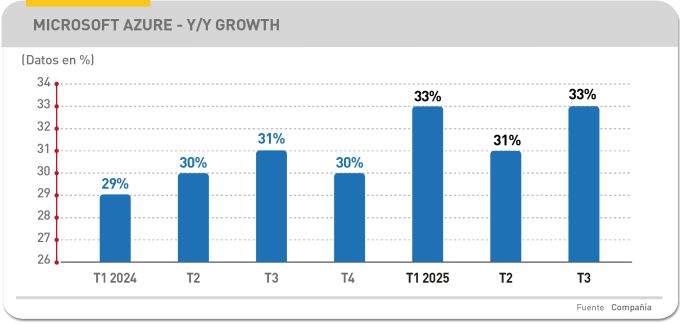

La gran fortaleza de Microsoft, según han vuelto a poner de manifiesto los resultados económicos, es el haber puesto su foco en la nube: Azure ha llegado a representar en 2024 el 43% de los ingresos totales de la compañía, a favor de los vientos de la inteligencia artificial. En el tercer trimestre, esta línea de negocio creció un 35,1%, casi un salto triple si se compara con el 13,3% de incremento global: 70.066 millones en tres meses, 205.283 millones en nueve meses, puede que 280.000 millones al cierre de su año fiscal.

El beneficio operativo de 32.000 millones sintetiza un margen muy poco corriente, del 46%. En cuanto al guidance, en el último cuarto del año fiscal, la compañía espera ingresos de entre 73.200 y 74.300 millones de dólares.

Estas cifras son más impresionantes si cabe por coincidir con un ambiente de incertidumbre que todo lo contamina. Para Azure, el trimestre de enero a marzo ha sido el segundo récord en moneda constante y, en este contexto, la contribución de la IA ha vuelto a crecer un 16%.

Azure no es todo lo que Microsoft clasifica como Intelligent Cloud y que incluye muchos otros negocios, pero sí es el capítulo de su oferta más comparable con su competencia, en un segmento de mercado que dista de ser transparente. La compañía no individualiza las cifras de facturación de Azure, pero algunos analistas las conjeturan oficiosamente en 16.580 millones, con un incremento del 33% en el tercer trimestre del año fiscal

Pasando ya al propósito de esta crónica, ¿por qué razón Microsoft es menos vulnerable que otras compañías a la política arancelaria de la administración estadounidense? A priori, muy fácil: la mayor parte de los negocios de la compañía, desde los contratos en la nube de Azure hasta las suscripciones a Office 365, no depende de la importación de bienes, todo lo contrario de lo que ocurre con las GPU de Nvidia y los iPhones de Apple, sus dos rivales en la carrera por el primer puesto. Los aranceles a productos tienen defensores, pero no se encontrará quien proponga llevar a la importación de servicios la misma lógica que a los productos, porque en tal caso Estados Unidos saldría perdiendo: históricamente goza de un holgado superávit, que nadie amenaza, en ese bloque de sus intercambios con el resto del mundo y con cada país en particular.

Por otra parte, los servicios de que se trata son de naturaleza empresarial, principalmente por suscripciones que generan ingresos recurrentes a la compañía (y estabilizan la balanza comercial del sector). Muchos analistas han recordado estos días que la IA es deflacionaria, que la eficiencia y automatización de procesos que facilita pueden contribuir a la redución de costes.

Del vasto catálogo de Microsoft, los únicos capítulos que podrían sufrir con la nueva política arancelaria son las consolas xBox, los periféricos y los dispositivos como los portátiles Surface, que, en cualquier caso, representan porcentajes marginales en la cuenta de resultados de Microsoft. Aun así, el agregado contable More Personal Computing ha sufrido un brusco descenso de facturación, sobradamente compensado por otros. Llegado el momento – y según evolucione la política arancelaria –tendrá que decidir entre absorber los sobrecostes de ese hardware o derivarlos al consumidor, lo que tampoco debería impactar demasiado en las cuentas financieras.

Este blindaje aparente no confiere a Microsoft inmunidad, ni mucho menos. Deberían preocuparle los aranceles a la contra aplicables por terceros. No tanto de China, puesto que este mercado sólo representa el 1,5% de las ventas globales de la compañía. Cosa bien distinta sería Europa, de donde procede buena parte de los 120.000 millones de dólares que la compañía genera fuera de su país. Ahora mismo, la situación está en vías de encauzarse gracias a una resignación general a unos niveles arancelarios negociados. Subsistiría un punto conflictivo: como parte del forcejeo geopolítico, la Unión Europea amaga con jugar la baza del impuesto a los servicios digitales que las multinacionales de Estados Unidos facturan en Europa, en los que Microsoft tiene un peso relevante.

Ha de tenerse en cuenta que la decidida apuesta de Microsoft por la IA generativa podría ser un arma de doble filo, de lo que parece haberse percatado su CEO, Satya Nadella. Convertirse en referencia indiscutible de la infraestructura de IA tras su alianza multimillonaria con OpenAI en 2022 fue un acierto indudable, pero tiene un coste: la inversión en centros de datos que soporten la vorágine algorítmica en la nube de Azure.

Un dato significativo, publicado por la agencia Bloomberg, revela que sólo en los seis primeros meses de construcción de uno de esos nuevos centro de datos (en Wisconsin), Microsoft desembolsó 262 millones de dólares, de los que casi 40 millones se destinaron sólo al hormigón. El coste total rondaría los 3.300 millones hasta entrar en funcionamiento en 2026. Y este es uno entre muchos proyectos en marcha o anunciados.

A este paso, la carrera por levantar datacenters por todo el mundo ha de limitarse necesariamente. La compañía ha manejado esta cuestión con discreción: por un lado, afirma mantener su compromiso de dedicar unos 80.000 millones de dólares a la construcción de centros de datos en el corriente año fiscal – que acaba en junio, así que poco podría recortar – y, por otro, admite la necesidad de desaceleración. No es contradictorio que se mantenga la cifra de inversión a la vez que se atenúa el ritmo.

La jefa de operaciones cloud, Noelle Walsh, lo ha puesto por escrito en LinkedIn, deslizando que en el próximo ejercicio se ralentizará el ritmo en nuevas infraestructuras, inclinándose más por dotar con más equipos a las instalaciones existentes que a tirar de ladrillo. En este punto sí, los aranceles podrían influir: con más de 200 centros de datos en docenas de países, adquirir servidores y otros sistemas, en ciertos casos procedentes de países penalizados, elevarían los costes.

En los últimos meses, Microsoft ha cancelado o reestructurado varios proyectos, desde Australia a Reino Unido o desde Yakarta a Illinois, apunta una prolija crónica de Bloomberg.

Es innegable que el suministro eléctrico y el encarecimiento de los materiales de construcción tienen peso en la desaceleración. Los directivos de Microsoft se esfuerzan por evitar que los medios no levanten más suspicacias: según ellos, la (presunta) desaceleración del capex se debería a la búsqueda de eficiencia, no a una contracción de la demanda. Y todo indica que tienen razón.

La consultora KPMG sostiene que las empresas planean aumentar su gasto en IA generativa (GenAI) en los próximos doce meses espoleados por el hecho de que un 58% de sus empleados ya utilizan a diario herramientas de productividad con algún elemento de IA. Y apunta que una gran mayoría optará por implementarla en la modalidad de agentes prediseñados. Esto significa que, al no depender de grandes modelos lingüísticos, grandes consumidores de datos, requerirán capacidades más asequibles.

Por su lado, Morgan Stanley publica una encuesta según la cual el 35% de los CIO espera que Microsoft se llevará un proporción más alta del gasto en GenAI gracias a la incorporación de Copilot a las prestaciones de Microsoft 365. Nadella sabe andar con pies de plomo y quizás este negocio, pese a su interés, no sea tan rentable a corto plazo. De hecho, Microsoft, ha decidido no ampliar la capacidad de computación en la nube que alquila a CoreWeave.

En pocas palabras, es el momento de ser juiciosos con el capex y esto – junto con otros factores – podría tener efectos en el acuerdo entre Microsoft y OpenAI: la prensa norteamericana insiste en que una parte de la capacidad que hoy suministra la primera podría ser desviada a la infraestructura que le sobra a Oracle.

Otro problema, del que se habla menos, es la ambición de Nvidia. Si esta suministra a AWS y Google la misma tecnología que a Microsoft, la infraestructura deja de ser un factor diferencial en favor de este. Por consiguiente, Nadella creó a principios de este año una estructura interna de ingeniería, llamada CoreAI – Platform and Tools, y puso a su frente al antiguo jefe de ingeniería de Meta, Jay Parikh. Estará dedicada a crear una plataforma propia de IA y herramientas de desarrollo, con la fusión de Azure AI Foundry, GitHub y VS Code: se supone que dará como resultado la simplificación del desarrollo de aplicaciones ´agénticas`.

Puesto que Satya Nadellla ha tenido la sensatez de no aparecer en los fastos inaugurales de la segunda presidencia de Donald Tump – optó por irse a Davos a cumplir con otros compromisos – ha de ser consciente de la necesidad de proteger a la compañía de daños geopolíticos. En la retórica de Trump y, sobre todo, en la de su vicepresidente JD Vance han abundado las expresiones despectivas y hostiles hacia las relaciones con Europa.

Brad Smith, plenipotenciario de Nadella y antes director de los servicios jurídicos de la compañía, ha actuado con presteza y mano izquierda para preservar los vínculos de la compañía con una Europa que está crecientemente inquieta con las poderosas BigTech estadounidenses y busca formas de aplicarles una regulación restrictiva que, desde luego, Microsoft no quisiera para sí.

En su blog corporativo, Smith reconoce: “nuestro negocio es críticamente dependiente de la confianza de los consumidores, los países y los gobiernos en toda Europa. Respetamos los valores europeos, cumplimos sus leyes y defendemos activamente su ciberseguridad […] En tiempos de volatilidad geopolítica, nos comprometemos con la estabilidad digital”. A continuación, saluda que la administración estadounidense y la Comisión Europea hayan suspendido la escalada arancelaria para negociar acuerdos de interés recíproco.

En 2027, cuando concluyan los planes aprobados, Microsoft contará con dos centenares de centros de datos en dieciséis países europeos. Esto incluye el soporte de Microsoft Cloud for Sovereignity, un paquete de tecnologías y configuraciones para ayudar a los gobiernos y otros clientes a correr sus cargas en nuestra nube pública Azure con el mayor control de su localización, encriptación y acceso administrativo”. Los centros de datos de la compañía en Europa estarán sujetos al control de un comité formado por directivos de las filiales de Microsoft. Al mismo tiempo, designará un director europeo de ciberseguridad al que dotará de recursos propios para el cumplimiento de las legislaciones europeas.

Buen conocedor de los cabildeos de Bruselas, Smith sabe que en la UE hay movimientos que promueven un ambiente contencioso que afecta a otras compañías pero, hasta el momento, no hay contencioso alguno que afecte las operaciones de Microsoft. Las complicaciones podrían venir, en su caso, inducidas desde Washington. Por esto, el párrafo más sorprendente de Smith es el siguiente: “en el improbable evento de que un gobierno de cualquier parte del mundo suspendiera o cesara las operaciones cloud en Europa, nos comprometemos a que Microsoft objetará inmediata y vigorosamente esa medida con todos los mecanismos legales a su alcance […]”. Que conste el alineamiento.