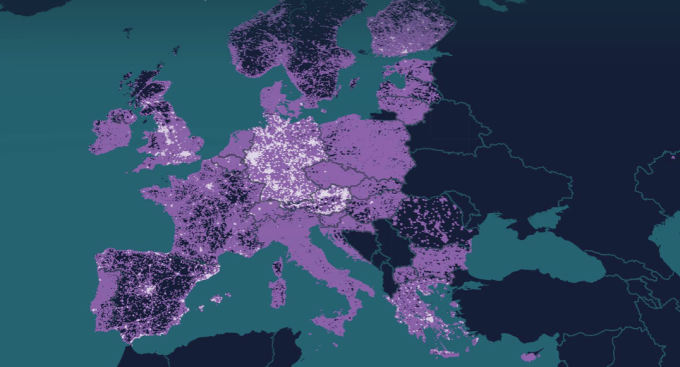

El mapa no miente: Europa cuenta con una buena red fija de fibra óptica, que cubre tres de cada cuatro hogares, pero sus redes móviles 5G afea la comparación con otros mercados avanzados. Así es: en fibra, el porcentaje europeo es superior al de Estados Unidos, pero inferior al de China y Japón; mientras que en 5G, los tres superan la implantación europea. Hablar de 5G genéricamente dice poco acerca de la capacidad de esa infraestructura: Connect Europe, asociación que agrupa a las telecos que operan sus propias redes, asegura que el 63% del territorio de sus miembros está cubierto por 5G, mientras la consultora Ookla calcula que las 5G SA [las manchas blancas del mapa] representan sólo el 2% de las redes.

Hay quien habla de la resaca del Mobile World Congress de la semana pasada, como si se tratase de un espectáculo. En esta vigésima edición ha sido más verdad que nunca que el escaparate de novedades es sólo la envoltura de un encuentro cuyo asunto dominante son las infraestructuras [a ver quién le explica esto a los que preguntan por el móvil más chulo que hayas visto]. Una de sus manifestaciones es la cantidad de estudios e informes lanzados justo a tiempo del MWC. En este blog ya se ha glosado alguno sobre los operadores y la regulación . Hoy toca otro, emanado desde una de las organizaciones que representan a los operadores, Connect Europe, antes llamado ETNO (European Telecommunications Network Operators). Básicamente, es una revisión recomendable y muy autorizada del estado del sector y de sus capacidades de servicio y de inversión. Rce

Connect Europe ha tenido una muy intensa actividad durante las semanas previas al MWC. Su novísimo informe State of Digital Communications 2026 ratifica que los operadores europeos a los que la entidad representa como lobby ante las autoridades han hecho grandes esfuerzos para seguir desplegando redes fijas y móviles, pero a la vez reconoce en voz alta que la “continuada baja de la inversión y la fragmentación [del mercado] necesitan una corrección urgente”. El esfuerzo al que alude se ha centrado en el despliegue de redes ópticas (FTTH y otras con capacidades de al menos 1 gigabit/s) y en la cobertura 5G, así como en la construcción de centros de datos, infraestructura IA en la nube y en el edge y tendido de cables submarinos internacionales.

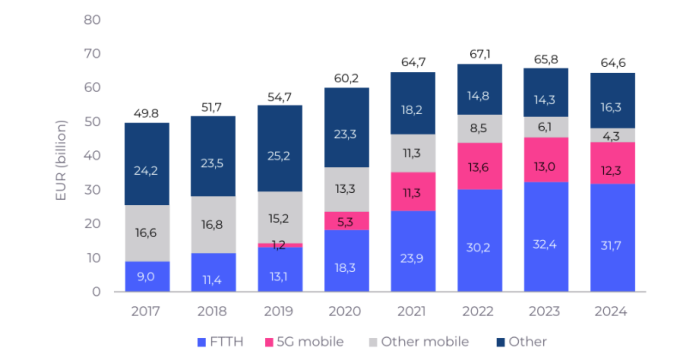

Los usuarios finales no suelen enterarse de estas cosas, por estar encelados con recortar sus facturas, pero los profesionales han reparado en que la inversión total (capex) en redes FTTH, 4G y 5G en Europa fue en 2024 – aún no se conoce la de 2025 – de 64.600 millones de euros, inferior a los 65.800 millones del año anterior y al máximo de 67.100 millones alcanzado en 2022. Prácticamente la mitad de la inversión total fue a parar a las redes ópticas (FTTH), una cuarta parte a 5G y 4G y el 25% restante a conceptos varios. El gráfico siguiente recoge esa distribución sobre datos recopilados para Connect Europe por la consultora Analysis Mason.

Esa inversión ha conseguido que, a finales de 2025, eel 77,2% de los hogares europeos tuvieran acceso a la banda ancha, frente al 70,9% un año antes. Si se añaden todas las redes de al menos 1 gigabit/s, la cobertura llega al 86,2% en 2025, frente al 83,1% en 2024. Por lo que Europa, según esta fuente, está por delante de Estados Unidos y detrás de China y Japón en FTTH. En cambio, si se juntan todas las redes gigabit, Europa tiene menos cobertura que todos los países anteriores. En cuanto a la velocidad de las redes fijas, la media de bajada en Europa, 171 Mbit/s, desentona frente a los 289 Mbits/s de Estados Unidos, 206 Mbit/s en China, 219 Mbit/s en Japón y 234 Mbit/s en Corea del Sur.

De todas formas, aunque la banda ancha sea más lenta en Europa, no es asunto que preocupe demasiado, menos aún en España, con su buena infraestructura de fibra gracias a que empezó antes que otros países. El problema, alerta el informe, es que la inversión en FTTH se ha reducido en el último año y, si no se vuelve a incrementarse pronto, se estima que 41,8 millones de europeos no dispondrán de fibra en 2030. Calcula Connect Europe que deberían invertirse 55.100 millones de euros adicionales hasta el 2030 para cubrir el 91,9% de la población europea con redes FTTH (ya se han invertido 155.400 millones) y otros 17.000 millones para alcanzar el 96% y 16.000 millones más para llegar a tener el 99% de la población europea cubierta.

El problema principal con que se enfrenta Europa, en cualquier caso, procede de la relativamente baja cobertura de las redes 5G con respecto a los países más avanzados y, en particular, en lo que se refiere a las más avanzadas, las de tipo 5G SA, que no dependen de 4G, al contrario que las 5G NSA hasta ahora mucho mejor que sí lo hacen. Según Connect Europe, la cobertura 5G a finales de 2025 alcanzó al 94,9% de la población, frente al 87% en 2024; en China fue del 96%, del 98,4% en Estados Unidos, del 97% en Japón y del 99,9% en Corea del Sur.

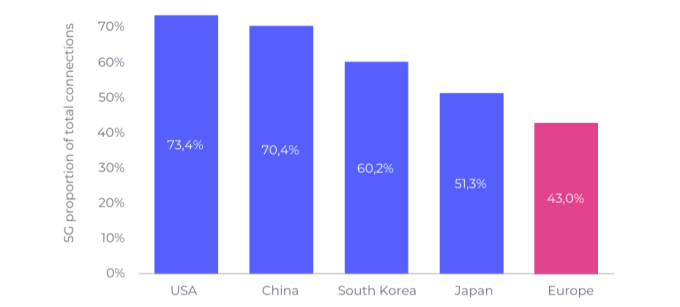

La adopción de 5G en Europa a finales de 2025 también es mucho más baja: el 43%. En Estados Unidos es del 73,4%, en China del 70,4%, en Corea del Sur del 60,2% y en Japón del 51,3%.

Con respecto a la cobertura de 5G SA de al menos un operador en cada región, Europa tiene el 63% frente al 93% de China, el 81% de Estados Unidos, el 75% de Japón y el 42% en Corea del Sur, como se ve más adelante en el gráfico. A título anecdótico, hay que recordar que el porcentaje europeo se debe esencialmente al impulso de los tres operadores alemanes (que cubren el 90% de su población), al de MasOrange en España (otro 90%) y Drei Austria (70%). De hecho, Europa puede presumir de que cuenta con 36 redes 5G SA, mientras en Asia Pacífico hay 26 y en Norteamérica 10.

En cualquier caso, que haya más redes 5G SA no significa que Europa tenga mayor cobertura porque, por jemplo, en China o en Estados Unidos las redes son mucho más extensas y consecuentemente cubren más territorio y población. En Europa, se usa principalmente la banda de 3,5 GHz, que sirve para cubrir áreas reducidas, pero soporta mucho más tráfico y población. La comparación entre distintas regiones, por tanto, es materia compleja y admite muchos matices, pero permite concluir que Europa está rezagada en estas redes que se consideran clave para tener una oferta de servicios avanzados a empresas y particulares, en las que una muy baja latencia es requisito.

La ratio de cobertura 5G SA que refleja el gráfico corresponde al tercer trimestre de 2025 y la fuente es, como en el anterior, de Analysis Mason.

Estos datos, relativamente favorables, contrastan con las reticencias de los operadores a desglosar su stock de redes 5G entre 5G NSA y 5G SA. Un documento complementario de las consultoras Ookla y Omdia pone de relieve que la situación de las redes 5G SA en Europa no es tan halagüeña como se podría desprender del informe de Connect Europe.

De hecho, en el mapa que ilustra el informe (y que encabeza esta crónica) se aprecia que la cobertura (en color magenta) es muy abundante en Europa occidental, pero a la vez la 5G SA es muy escasa (puntos en blanco) excepto en Alemania y Países Bajos y en las regiones metropolitanas de París y Londres. Es destacable que en Italia apenas hay redes 5G SA, mientras que en España se nota la intensidad en Madrid, Barcelona y ciertas partes del litoral mediterráneo, pero el interior (lo mismo pasa en Francia) es una mancha negra por ausencia de cobertura.

El mayor interés del informe de Ookla-Omdia sobre la situación de 5G SA reside en que pone de manifiesto que el objetivo de la Europa digital, auspiciado por la CE, aun siendo ambicioso, se queda corto cuando se compara con otras regiones y países que llevan tiempo desplegando y ofreciendo prestaciones superiores. Basándose en muestras obtenidas con su indicador Speedtest, los autores estiman que la disponibilidad de redes 5G SA es de tan sólo el 2% de promedio global para toda Europa, frente al 80% en China, el 52% en la India o el 24% en Estados Unidos, los tres países punteros. Asombrosa diferencia que bien merece otra mirada. Europa también está rezagada en velocidad, según este documento: con 221,17 Mbit/s de descarga, mientras en Estados Unidos la media es de 384,42 Mbit/s o de 259,72 Mbit/s en los países emergentes de Asia Pacífico.

No es tarea sencilla resolver o siquiera tratar de optimizar los múltiples retos que plantea el despliegue de las redes 5G SA en Europa, con un marco regulatorio muy definido y un entorno muy competitivo, esto es así. Pero Ookla y Omdia concluyen que “mercados líderes como Alemania, España o el Reino Unido han hecho notables avances mediante determinadas medidas fiscales y obligaciones de cobertura estratégicas”. De todas formas, advierte, “la naturaleza aislada de algunos éxitos revela la urgente necesidad de una estrategia paneuropea coordinada, que acelere el despliegue y adopción de objetivos específicos y separados de los objetivos de cobertura más amplios”.

Como ya señalara Connect Europe en informes anteriores, la inversión global per capita en telecomunicaciones es inferior en Europa a las de sus competidores globales: en Europa es de 118 euros por persona mientras que en Estados Unidos es de 217 euros, 173 euros en Japón y 151 euros en Corea del Sur. Los ingresos de telefonía móvil de los operadores en Europa también son más bajos: el ARPU medio en Europa (ajustado al PIB) fue de 14,9 euros el año pasado (el 2,4% menos frente al 2024), que cabe comparar con los 26,1 euros de Estados Unidos, 21,7 euros en Corea del Sur, 21,3 euros en Japón y 18,3 euros en China. La causa principal, reconoce la asociación, es la mayor competencia en Europa: más operadores, tener un mercado más fragmentado, una regulación más estricta y no homogénea y unos costes de espectro elevados.

En definitiva, el principal problema que tiene Europa en sus telecomunicaciones es que los operadores invierten menos en redes que sus competidores y no pueden incrementar esa inversión si no quieren que se les dispare la deuda, habida cuenta de que sus ingresos son comparativamente más bajos debido a que las tarifas europeas son proporcionalmente (en relación al PIB) mucho más bajas que en otros mercados.

Lo que han hecho, en general, los operadores europeos es reducir la inversión en los dos o tres últimos años, como ha mostrado el gráfico del capex y, de esta forma, reducir la deuda. Y, en la medida de lo posible, ofrecer un dividendo atractivo que estimule la entrada de capital y haga subir el precio de las acciones de los operadores para financiar compromisos de inversión.

Un círculo virtuoso que cuesta poner en marcha, aunque un síntoma ha sido la bajada de la deuda neta en relación al ebitda de 2023 y 2024. Quizá como compensación anímica, la parte final del informe presenta gráficos que invitan al optimismo, siempre que Bruselas, como piden insistentemente los operadores, decida echar una mano.

[informe de Lluís Alonso]