Sea por exceso de confianza o por cansancio, los operadores europeos pensaron que Bruselas estaba a punto de atender sus demandas de un mercado común articulado por las mismas reglas, más abierto e integrado. Había indicios: el informe sobre competitividad que el año pasado publicó la Comisión Europea reconocía, siguiendo la estela de Mario Draghi y Enrico Letta , que la política comunitaria tiene urgencia de una evolución para reflejar nuevas dinámicas y permitir que las compañías europeas ganen tamaño para operar en los mercados globales. No en vano los ilustres italianos recomendaban que la innovación, la resiliencia y la intensidad de la inversión han de merecer más peso en los análisis sobre fusiones.

Teresa Ribera

Por ahora, la CE no se aplica el cuento a sí misma, puede que abrumada como está por distintas crisis internas y externas, vale. Pero la propuesta de DNA (Digital Networks Act) aprobada por la Comisión ha echado por tierra esas aspiraciones de los operadores europeos de telecomunicaciones: en su actual redacción, el proyecto legislativo no contempla facilitar las fusiones transfronterizas ni tampoco impulsarlas dentro de cada estado miembro, a cambio del compromiso empresarial con una Europa Digital con redes de primera división, como se había sugerido. Unos buenos resultados de los operadores en la pasada década son esgrimidos como justificación de la negativa a flexibilizar el marco regulatorio. Teresa Ribera, vicepresidenta de la Comisión y comisaria a cargo de Competencia, ha dejado claro en un par de entrevistas que no admitirá “que la competitividad europea sirva de pretexto para permitir una concentración del mercado”.

El debate es sobradamente conocido . Los operadores europeos con redes propias sostienen que ellos mismos son demasiados (las cifras varían, pero son más de un centenar) y que los reglamentos vigentes son un freno para la competitividad frente a Estados Unidos y China, que tienen sólo tres grandes operadores cada uno.

Para poner remedio, piden agilizar la concentración, lo contrario de lo que postula Ribera. El informe A Dynamic Framework for the Assessment of Horizontal Mergers , auspiciado por las asociaciones GSMA y Connect Europe, propone “un marco conceptual que soporte la revisión de las líneas de actuación sobre fusiones horizontales y no horizontales de la Comisión Europea”.

La lectura del informe es muy realista y nada pretencioso. Recomienda evaluar juntos los efectos positivos y negativos que anidan en el núcleo de la regulación, en vez de tratarlos por separado o en diferentes estadios del proceso de consulta. Considerar los beneficios globales para los consumidores, no sólo en los precios justos sino también en la calidad, elección a innovación, no sólo los genéricos que promete a la sociedad europea. “Optimizar el beneficio para el consumidor es el objetivo más importante del análisis de las fusiones”, indica Vivek Badrinath, director general de la GSMA.

El proyecto de DNA se ha convertido en un punto de fricción, en vez de ser una base para coincidir. Los operadores habían interpretado que se les concedería una de sus añejas demandas: que las grandes tecnológicas (Amazon, Apple, Google, Meta, Microsoft, Netflix y alguna más) contribuyan financieramente a la inversión en despliegue y mantenimiento de las redes que las telecos operan en la Unión Europea, de cuyo tráfico son beneficiarias en casi la mitad del total.

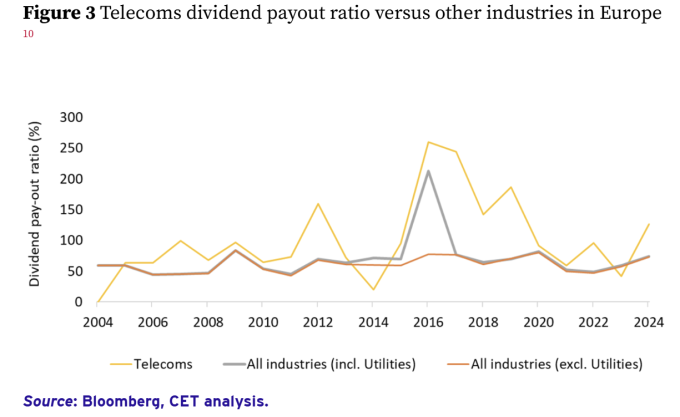

Por el contrario, el proyecto de la DNA, que aún debe ser aprobada y ratificada por el Parlamento Europeo – normalmente revoltoso – ha frustrado a los operadores, que le reprochan la carencia de ambición transformadora. En este ambiente se ha conocido un análisis acerca de la remuneración del coste de capital en el sector de las telecomunicaciones de la UE , que contradice argumentos que la industria daba por irrebatibles.

El paper, liderado por Emanuele Tarantino, economista jefe de la DG de Competencia de la CE, llega a la conclusión de que, como promedio, los retornos han superado el coste de capital invertido por los operadores en la pasada década, aunque reconoce que varían sustancialmente según las compañías y sus ciclos de inversión. Para colmar la paradoja, el dividendo de las telecos versus las compañías de otros sectores está por encima en la mayor parte de los años y el retorno de capital empleado también.

En definitiva, aunque no se trata de una posición oficial, lo que viene a decir Tarantino es que la tesis de que el capital empleado no está bien remunerado “no parece estar soportado por el análisis de diez años de rendimiento financiero”.

En una traducción política, la comisaria Ribera sostiene que el factor clave para mejorar la competitividad europea no es el tamaño, sino contar con una mejor integración dentro del mercado único. Alessandro Gropelli, director general de la asociación Connect Europe (antes ETNO) busca una amalgama de compromiso, al sostener que estos puntos de vista no son excluyentes. “Lo que necesitamos es una regulación para integrar el mercado único y al mismo tiempo reformular el proceso de valoración de las fusiones [que se propongan]”. Entre otros criterios, Gropelli menciona el impacto de una fusión sobre la innovación futura, las inversiones que se comprometan, la competitividad y la seguridad europeas.

Para los analistas y grupos de presión que han seguido las posiciones de la CE a lo largo de años , los argumentos de las dos asociaciones representativas de los operadores tienen bajas posibilidades de ser atendidos. En los últimos años ha habido fusiones dentro de un país [en las que la Comisión no interviene, pero se mantiene vigilante] como la de Orange y MasMóvil en España, cuyo saldo ha sido un triunfo para Digi mediante remedies y segregación de activos, en un proceso muy lento que, a la postre, desembocó en cuatro operadores.

Sin salir de España, hace algún tiempo se habla de una eventual fusión entre Telefónica y la empresa que explota la marca Vodafone, que supuestamente sólo saldría adelante cediendo activos a los otros dos operadores, un rompecabezas difícil de encajar. Otra fórmula la están intentando en Francia tres operadores – Orange, Bouygues e Illiad – para repartirse los activos de SFR, cuyo declive se debe manifiestamente al empedernido endeudamiento de Patrick Drahi, su propietario , sin que la regulación tuviera la menor influencia.

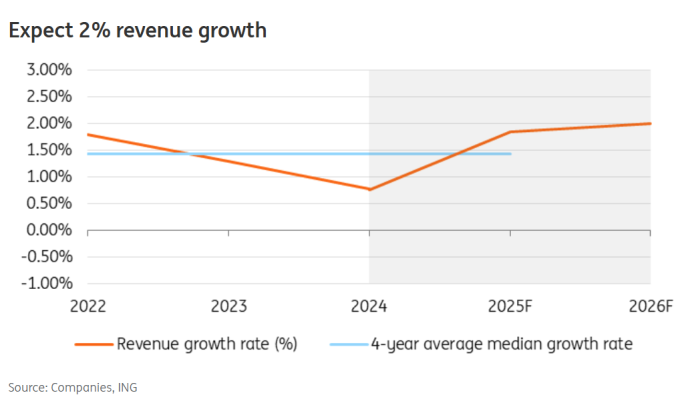

Son operaciones a escala nacional, cierto, pero las reticencias que encuentran son más factuales que regulatorias. Se extiende el temor a que los operadores europeos, en sus respectivos territorios regulados, inviertan lo mínimo en redes con el fin de maximizar beneficios al tiempo que reducen sus plantillas, con lo que acaban perdiendo usuarios y contrariando a las autoridades europeas. Esta es, sucintamente, lo que pronostica Jan Frederik Slijkerman analista del banco holandés ING bajo un titular por demás explícito: European telecoms set to see modest growth in 2026

Slijkerman considera que el sector europeo de telecomunicaciones tendrá beneficios este año, aunque con un crecimiento tan modesto que dejará fríos a los mercados de capitales. Calcula que los ingresos deberían crecer un 2% gracias a nuevos servicios y aumentos de precio; el ebitda crecería un poco más, debido a lo que el autor califica eufemísticamente como “esfuerzos de racionalización de costes”. En cualquier caso, si se acepta el pronóstico, a finales de este año se habría roto la tendencia negativa de 2023 y 2024 que supuestamente se habría prolongado en 2025. La previsión de este analista apunta un ebitda del 2,5% y un capex en torno al 20% de los ingresos, porcentaje del que no se ha movido desde 2022.

En cualquier caso, 2026 no será un año triunfal para los operadores europeos. El analista de ING pronostica en otro informe que perderán terreno en la carrera global del 5G. Mientras unos, singularmente los operadores chinos, ya están invirtiendo en la generación intermedia, 5G Advanced después de casi completar el despliegue de 5G Stand Alone, los operadores europeos – salvo contadas excepciones – siguen anclados en 5G Non Stand Alone, que depende de 4G y ahora están empezando con 5G SA. El riesgo, que Slijkerman da por hecho, es que Europa se quede muy rezagada con respecto a Asia, Estados Unidos y Medio Oriente.

En este momento, las redes 5G (sin distingos) empiezan a estar bien implantadas en Europa, singularmente en España, en lo relativo a su penetración, no así en velocidad, debido a que hay pocas 5G SA. La velocidad de las redes es muy baja en España, aunque puede consolarse al saber que Alemania, Reino Unido e Irlanda están peor.

La competitividad europea frente a China y países de la región Asia Pacífico o a Estados Unidos e incluso Medio Oriente es muy preocupante para cualquier que opine sobre ello. Europa Digital es un lema que la actual Comisión ha heredado de su composición anterior, pero no hay avances. Como se ha visto, el problema no es de los operadores, sino de los usuarios y de las empresas radicadas en Europa. Este será, con toda probabilidad, un asunto que se está discutiendo en el Mobile World Congress de esta semana, pero no se esperan conclusiones de calado. A saber.

[informe de Lluís Alonso]