Para bien y para mal, nada escapa al influjo de la inteligencia artificial. Está ocurriendo ahora mismo con el mercado de memorias de semiconductor, convulsionado por una excepcional demanda de todos los tipos, especialmente de la HBM (high band memory) que provoca una escalada de precios agravada por la relativa escasez de oferta. La insaciable demanda de memorias rápidas para los centros de datos dedicados a la IA generativa añade tensión a un mercado ya muy estresado. Es posible que la aparición de las nuevas HBM4, el año que viene, contribuya a equilibrar oferta y demanda, pero difícilmente hará bajar los precios. Esta no es la pauta de altibajos crónicos a la que la industria está habituada.

Y es difícil predecirla por razones geopolíticas bien conocidas: la confrontación entre Estados Unidos y China tiene uno de sus múltiples focos en esta tecnología de efectos recurrentes, segmento del crucial mercado de los semiconductores. Históricamente, se han sucedido períodos de escasez de oferta y/0 de sobreproducción , tanto en las clásicas DRAM como en las HBM, que son un tipo particular de DRAM ultrarrápidas. La explicación es siempre la misma: la fabricación requiere una ingente inversión en plantas de producción que tardan demasiado en materializarse, cinco años por lo general.

Por otro lado, la demanda es bastante errática porque surge prácticamente de improviso con los nuevos dispositivos: ocurrió con los smartphones, con los portátiles y los PC, con los centros de datos y ahora sale a la luz pública con los que están al servicio de la IA . Estas requieren las HBM, que estaban en puertas de su fabricación masiva cuando explosionó la demanda. Para rematar un panorama complejo, hay básicamente tres suministradores de todo tipo de memorias: las coreanas Samsung y SK Hynix y la estadounidense Micron.

La fabricación de memorias requiere un tipo específico de factoría, ajustada a una producción repetitiva, pero los equipos tampoco son tan distintos de los necesarios para producir otros semiconductores punteros.

En el caso de Samsung, la fabricación de memorias le ayudaba a poner en marcha y rentabilizar la producción de sus otros chips y así equilibraba sus inversiones y las fluctuaciones de la demanda y los precios. Intel, en cambio, tuvo que abandonar a su pesar la producción de memorias porque no podía competir en ambos mercados de semiconductores. Otras empresas, como la japonesa Kioxia, desprendimiento deToshiba – en alianza con la estadounidense SanDisk, que fue absorbida por su connacional Western Digital – ha tenido años buenos y malos antes de perder la relevancia que tuvo gracias a sus patentes pioneras. Micron sí que ha estado en ambos mundos, pero no ha llegado a ser un gran protagonista de ninguno de los dos.

Hace relativamente pocos años surgió un competidor potente en Corea, SK Hynix, que ha alcanzado un envidiable protagonismo con el desarrollo innovador de una nueva memoria, la HBM, con la que se adelantaba a Samsung. Aprovechando los problemas internos de esta . Siempre al quite, Nvidia vio antes que nadie en esta memoria la oportunidad de dar un salto definitivo con sus servidores gráficos para IA. El precio de las primeras HBM era prohibitivo, pero a Nvidia no le importó [tiene capacidad sobrada para fijar el precio de sus productos] firmar un contrato de virtual exclusividad con SK Hynix para disponer de las HBM de esta. Las dos se afianzaron mutuamente con el acuerdo: la coreana ha podido desarrollar mejores memorias mientras la estadounidense ha ganado peso en el negocio de los servidores.

Para Samsung, el liderazgo de SK Hynix con las HBM ha sido una contrariedad, al perder tajada de goloso mercado en el que los precios estratosféricos son la regla y no la excepción. Privada de esa demanda, Samsung se encontró con dificultades para amortizar el capex en fábricas nuevas. Exactamente lo contrario de SK Hynix.

Por suerte para Samsung, el mercado de los otros tipos de memorias, singularmente las singularmente las DRAM normales y las flash se ha disparado en los últimos meses y con ello los precios, después de atravesar 2022 y 2023 con fuertes caídas de precios por la debilidad del mercado de ordenadores. Cabe recordar que hace un lustro se produjo una pequeña revolución en la producción de memorias flash: pasaron a fabricarse en altura, con más y más pisos, lo que multiplica su capacidad sin excesivo coste de inversión. El perjudicado en este caso fue el disco duro tradicional, sustituido cada vez más por las memorias flash, denominadas comúnmente como SSD (solid state device)

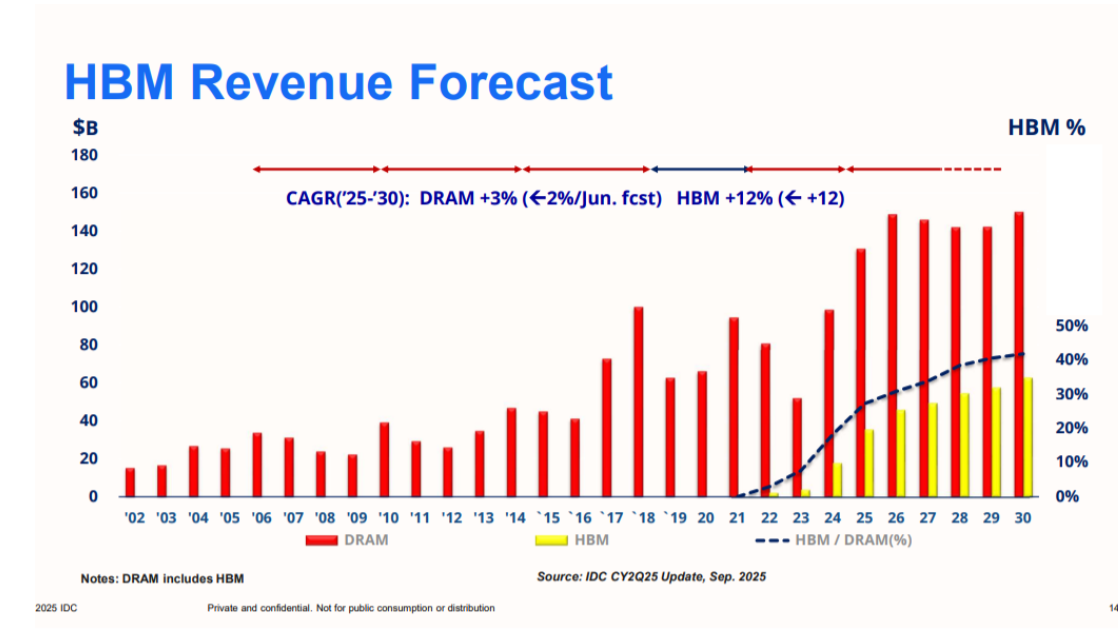

En los últimos años, la facturación de memorias DRAM ha evolucionado espasmódicamente, con vaivenes de +60% a – 30%. En 2025, se espera que alcance mundialmente los 136.000 millones de dólares, tras un incremento del 51%, según la consultora TrendForce. La situación se repite en las memorias flash, aunque en estas ha sido enmascarada por el aumento de la capacidad que ofrecen.

En estos momentos, existe el fundado temor de que se prolongue el exceso de demanda de memorias, especialmente de las HBM, y que con ello, que los precios sigan disparados como está pasando desde hace meses. Choi Joon-yong, responsable de la planificación del negocio HBM para SK Hynix, calcula que el mercado de memorias para centros de IA crecerá el 30% anual hasta 2030, con una facturación de decenas de miles de millones de dólares por año.

Los datacenter IA requieren unas memorias que sean capaces de gestionar muy rápidamente los datos procesados pero que también tengan mucha capacidad, es decir, mucho ancho de banda. Por esto, en algunos de esos centros de datos se instalan memorias HBM y se complementan con memorias flash de muy alta capacidad.

Uno de los problemas con las HBM actuales es su alto consumo de energía, debido al aumento de temperatura en muchos puntos críticos del sistema. Justamente, la reducción del consumo de energía es lo que promete una nueva generación de memorias HBM, etiquetadas como HBM4. La compañía SK Hynix asegura que a finales de este cuarto trimestre estarán ya disponibles, aunque falta por ver cuál será su capacidad de producción de unidades sin defectos. También Samsung baraja a principios de 2026 para tener un suministro fiable de memorias HBM4. Micron comunicó hace poco que tiene toda su producción de memorias HBM de la actual generación vendidas para 2026.

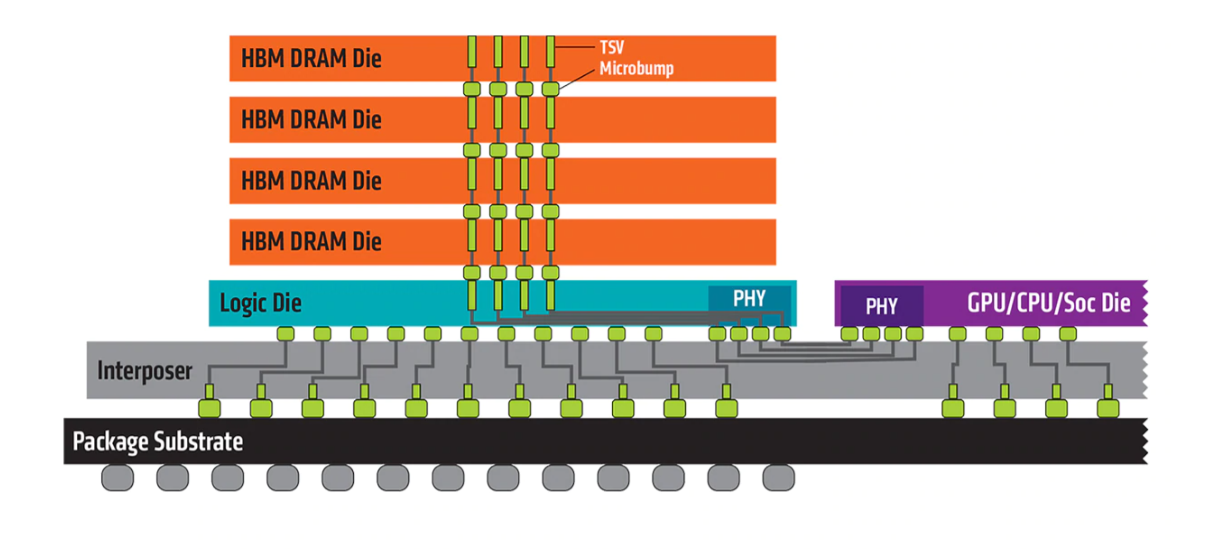

Las memorias HBM4 tienen una particularidad. Sin entrar aquí en detalles, están construidas en altura, con varias capas, sobre un sustrato común y con un chip hecho a medida que las gobierna. Este chip, según parece, no será común a todos los fabricantes, con lo cual habrá una cierta incompatibilidad entre suministradores. Hasta ahora, en teoría, se podían utilizar memorias de cualquier fabricante, aunque lógicamente las prestaciones eran distintas. No es descabellado pensar que Nvidia, que en sus componentes prima las prestaciones sobre el precio, se quedará con lo mejor del mercado, tanto si lo compra a SK Hynix – como hasta ahora – o a Samsung si este logra mejorar su producto.

Hace unos días, Sam Altman, CEO de OpenAI, aprovechó una visita a Corea del Sur para firmar una carta de intenciones a largo plazo de suministro de memorias HBM con estos dos gigantes, SK Hynix y Samsung, que obtuvo una cobertura inusual para asunto tan hermético. Notoriedad que se explica porque las memorias deberían estar destinadas a los centros de datos del proyecto . Se ha estimado que requeriría unos 900.000 chips de memoria HBM mensuales hasta el 2029, cifra que equivale a la capacidad combinada que en este momento tienen SK Hynix y Samsung.

Todo hace pensar, pues, que en los próximos meses las inversiones de ambas compañías en la fabricación de memorias HBM serán descomunales. Esto haría que los temores de escasez de mercado hayan sido infundados, al menos a medio plazo, de 2027 en adelante, gracias a que habrá dinero de sobra para invertir en más capacidad de producción de memorias. Depende, evidentemente, de que todo vaya como presupone el guion escrito en Estados Unidos.

¿Y China? Donald Trump ha amenazado con prohibir a SK Hynix y Samsung que le vendan memorias de altas prestaciones, pese a que ambas compañías, e incluso la estadounidense Micron, concentran parte de sus factorías de memorias en territorio chino. Mientras tanto, varias compañías chinas, con Huawei al frente, tienen previsto desarrollar en breve memorias HBM competitivas, justamente para no depender de la tecnología estadounidense.

Con las memorias, las negociaciones arancelarias entre Estados Unidos y China abren una nueva carpeta tecnológica, que se suma a la de las tierras raras o a la prohibición a ASML – con aquiescencia del gobierno holandés y de la Comisión Europea, por cierto) de suministrar equipos de fabricación de semiconductores punteros al gigante asiático. Como se ve, el tamaño de las memorias es minúsculo, pero su repercusión es enorme e invade múltiples esferas. Empezando, cómo no, por la IA.

[informe de Lluís Alonso]