Desde que fuera fichado como presidente y CEO de Nokia, en febrero del 2025, Justin Hotard no ha parado de repetir su convicción: el “superciclo” de la inteligencia artificial será el eje de la estrategia que permitirá a la compañía recentrar sus prioridades. A su manera, confirma así por qué fueron a buscarle a California, donde era vicepresidente ejecutivo de Intel y estaba a cargo de la división Datacenter and AI [antes había pasado más de ocho años en HP Enterprise]. Nokia seguirá siendo, cómo no, una compañía de conectividad, pero Hotard parece la persona indicada para privilegiar el software que gobierna las redes de telecomunicaciones, además de los centros de datos y la nube.

Justin Hotard y Jensen Huang

Estrictamente, Hotard no hará sino perseverar en una línea ya insinuada por su antecesor, Pekka Lundmark, que ha estado en el puesto desde el 2020 . Desembarca con la energía que su antecesor estaba perdiendo pero es necesaria para dar un giro a la compañía, ahora con dos divisiones: Infraestructura de Red e Infraestructura Móvil. Hasta no hace mucho, el lema corporativo era “conectar personas”, que mutaría en “conectar información” y, a partir de la reorganización en marcha, cambia por “conectar inteligencia”. Con este propósito, Hotard pone esperanzas en el acuerdo a la vez estratégico y financiero, que ha negociado y firmado con Nvidia.

Ya es costumbre el tópico acerca de la periódica reinvención de Nokia, obvia para una compañía nacida en 1865 para fabricar papel. Innumerables adquisiciones le han dado su formato y tamaño actuales, aunque siempre ha mantenido su seña de identidad finlandesa, del mismo modo que su competidora Ericsson es inseparable de la identidad sueca. Sin embargo, sus mercados son globales y ambas miran cada vez más al otro lado del Atlántico; en esta medida, hoy son menos europeas que ayer.

Cuando el CEO Hotard predica el “superciclo” de la IA ante inversores y analistas , precisa que no se refiere solamente a lo que está sucediendo, al despliegue ubicuo de modelos de lenguaje ni a la moda agéntica (sic), sino a “una transformación estructural con múltiples vertientes que generará nuevas oportunidades, reestructurará industrias, movilizará la economía y, en definitiva, promoverá el progreso humano”.

La pirueta justifica mover el organigrama para una distinta dirección estratégica, afirmó el CEO en el Capital´s Day: “vivimos un momento disruptivo [porque] la inteligencia se desplazará más allá de los centros de datos y alcanzará el mundo físico, hará que los dispositivos interactúen de otra manera y la consecuencia de todo ello será una profunda modificación de cómo operan las industrias, cómo vive la gente y cómo viven la experiencia de la tecnología”.

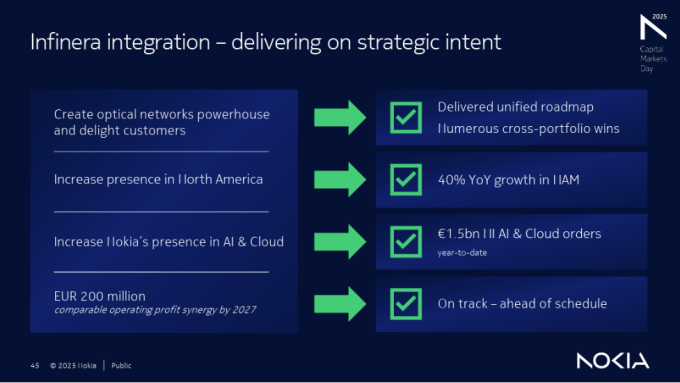

Según este planteamiento, la oportunidad que se presenta a Nokia radica en la integración de la IA en las redes de telecomunicaciones gracias al desarrollo de software innovador y a apoyarse en los servicios en la nube, los centros de datos y las redes ópticas. En estas, la compañía ha dado un paso enorme con la compra de Infinera por 2.300 millones de dólares , operación que cerró Lundmark y que Hotard deberá pilotar.

Para secundarle en estas faenas, Hotard ha hecho dos fichajes transversales: como CTO y AI Officer, ha incorporado a Pallavi Mahajan, ex compañera de trabajo en Intel, y a cargo de Corporate Development, Konstantytin Owczarek, antes directivo de HPE. Mahajan ha presentado los resultados de una encuesta según la cual “en Europa, el 86% de los encuestados [directivos de empresas] responden que las actuales redes de telecomunicaciones no están equipadas para soportar una adopción más decidida de la IA”. Por otro lado, en Estados Unidos, es curioso que “el mismo porcentaje expresa temor de que la expansión de las redes no siga el mismo ritmo que las inversiones en IA, por carencias derivadas de su arquitectura”.

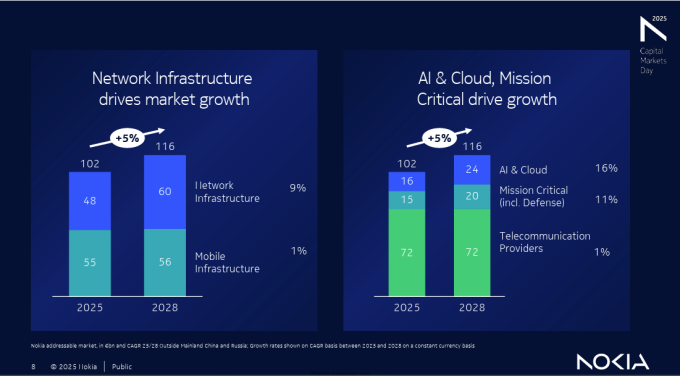

Nada de lo anterior ha de entenderse como una merma del interés en el negocio principal, que desde luego es la venta de redes a los operadores. Especialmente europeos y estadounidenses, ahora que toda Asia está fuera de su alcance por el dominio de Huawei y ZTE. Se trata, pues, de un negocio estancado. La flamante división de infraestructura móvil, que aglutina el portfolio de redes troncales y de radiocomunicaciones, así como los estándares tecnológicos, se prevé que crezca el 1% hasta 2028.

Por su parte, la división de infraestructura de red se posiciona a priori como la de mayor crecimiento, al capitalizar las inversiones en IA global y centros de datos. Esta división tendrá tres unidades de negocio: redes ópticas, redes IP y redes fijas. Y, como se ve también en el gráfico, está previsto que crecerá un 9% en los próximos tres años. A la derecha de la imagen, queda claro que la IA y la nube se llevan la mayor parte del crecimiento, el 16%, mientras las comunicaciones críticas se tienen que conformar con el 11%.

El pilar de la estrategia reposa, por lo tanto, en el éxito en la integración de la IA en las redes de telecomunicaciones actuales y futuras, así como en convencer a los operadores de telecomunicaciones. Estos tienen claro que, en el núcleo de sus redes, la parte troncal, es necesaria la IA tanto como en los centros de datos y en la nube. Pero las telecos no tienen tan claro que sea necesario llevar la IA a las redes de acceso. Ni, sobre todo, que sea posible a la vez que asequible y rentable. He aquí un dilema para Nokia: tiene los contactos con los operadores de toda la vida, pero lo normal es que los de nuevo cuño, sean hyperscalers o grandes tecnológicas, ya se lo monten solos.

Aquí es donde entra en juego la alianza con Nvidia. Es, a simple vista, un pacto desigual: invierte 1.000 millones de dólares, suficientes para adquirir el 2,9% de Nokia, suficiente para convertirse en el segundo accionista. La cifra, desde luego, no supone un sacrificio para quien, como su fundador, Jensen Huang, disfruta de una capitalización bursátil que supera los 4 billones. ¿Qué espera Nvidia de Nokia? Que sus procesadores gráficos formen parte esencial de las redes de enlace con IA (AI-RAN), es decir que Nokia asuma una línea tecnológica sobre la que sus competidores – y, de momento, sus grandes clientes – difieren. El efecto inmediato ha sido una revalorización de las acciones de Nokia, un 20% desde la primera sesión del año.

El objetivo tecnológico del acuerdo se discute y se discutirá, pero la asociación con Nokia abre a Nvidia la puerta de un mercado al que ha sido ajena. Si el objetivo es crear un software que sea independiente del hardware en las redes de enlace, troncales y/o locales – y si se implantara en operadores significativos – podría con razón hablarse de un nuevo paradigma en las telecomunicaciones. La evidencia histórica indica que los chips de silicio (diseñados a medida) y el software siempre han ido a la par; aunque se han hecho muchos esfuerzos por virtualizar las redes, las expectativas han ido más rápido que la realidad.

Como muestra de ello, Yago Tenorio, conspicuo abanderado de la apertura de las redes a múltiples proveedores de chips tiene sus reservas. Quien fuera durante años director global de redes de odafone, es ahora CTO de Verizon y, en una entrevista ha señalado lo siguiente : las GPU de Nvidia son muy caras para ser de utilidad a los operadores móviles. Por otra parte, los distintos suministradores de equipos de red – entre ellos Ericsson y, con otra argumentación, Samsung – no comparten el entusiasmo de Nokia por el acoplamiento de un chip acelerador. Asunto que, desde luego, merecería tratamiento específico en este blog.

La documentación publicada por Nokia enfatiza que el futuro de las redes de telecomunicaciones pasa por inyectarle inteligencia artificial. Para quien se interese en la cuestión, la compañía ha difundido un white paper titulado AI for Radio Access Networks en el que analiza la incorporación de IA a las redes en sus diferentes acepciones. AI RAN significa utilizar IA para ampliar las prestaciones de las RAN en áreas como el espectro y la eficiencia energética; AI on RAN se refiere a las aplicaciones que pueden sacar partido de una RAN ampliando capacidades a la carta (network slicing) y API abiertas. Finalmente, AI and RAN implica que las cargas de trabajo de las RAN y de IA comparten una misma infraestructura de computación.

La estrategia del nuevo CEO parece estar bien definida. Lo que falta es llevarla a la práctica. A propósito: Nokia estima posible generar en 2028 un beneficio operativo de entre 2.700 y 3.200 millones de euros. Promemoria: al final del año fiscal 2025, el beneficio operativo fue de 1.970 millones de euros, mientras que en 2024 fueron de 2.584 millones. Pero el movimiento de Hotard ha dado buen resultado inmediati: la acción de Nokia se cotizaba a 6,52 el 2 de enero y a 7,77 el pasado viernes.

[informe de Lluís Alonso