Nokia lleva poco más de tres meses con un nuevo capitán al frente. Pekka Lundmark ha retornado a la empresa que abandonó hace 20 años para seguir su carrera en otras compañías. Nada mejor que no formar parte de algo para tomar decisiones con más determinación personal. No ha dejado pasar el tiempo para anunciar una reestructuración que refleja un cambio de estrategia cuyo objetivo es aparentemente claro: impulsar el negocio de las redes 5G. Hay más intenciones de fondo, pero no otra opción que esa línea de actuación: casi todo en el tejido económico mundial empieza a esar relacionado con las nuevas redes de telecomunicaciones, por lo que la inercia lleva necesariamente en esa dirección.

Pekka Lundmark

La herencia que Lundmark recibe de su predecesor, Rajeev Suri, es difícilmente resumible, puesto que abarca seis años en los que Nokia ha vivido de todo. Pero, a grandes rasgos, lo más importante fue la adquisición de Alcatel Lucent por 15.600 millones de euros, un movimiento que reforzó el catálogo de equipos y de servicios basados en IP, así como las redes ópticas y de banda ancha fija. Nacía – hace de esto cinco años – un gigante con 114.000 empleados y 26.000 millones de euros anuales de ingresos. Cifras que se han contraído a 98.000 empleados y 22,200 millones de euros.

En cinco años, el perfil del mercado en el que opera Nokia ha cambiado por lo menos dos veces: una debida al espectacular ascenso de Huawei, la otra con el destierro de la empresa china, una ola desatada por Donald Trump en su cruzada antichina.

Tales son los antecedentes que condicionaron la ejecutoria de Suri y con los que Lundmark tiene que lidiar. El nuevo CEO espera apoyarse en el amplio conocimiento que los dos componentes de la Nokia actual complementan en mercados clave que han cogido ritmo en la adopción de 5G: Estados Unidos y China. Pero tendrá que afrontar un escenario geopolítico complejo. Las dotes de diplomacia son hoy más que nunca un elemento de las estrategias empresariales.

A medida que subían los decibelios de la fricción entre Estados Unidos y China, la máquina de rumores situaba a Nokia como posible objetivo de una adquisición que revertiría la decisión que en su día dejó que Lucent ( y los Bell Laboratories) cayera en manos de Alcatel y luego en las de Nokia. No ha llegado a tener visos de concretarse, pero indirectamente el rumor venía a señalar que Nokia era vulnerable a un cambio de propiedad y en consecuencia de estrategia. Casi en paralelo, China decidía adjudicar contratos de 5G a Ericsson y cerrar el grifo a Nokia, presente en ese país durante décadas.

Para más inri, hace pocas semanas Verizon Wireless, el mayor operador móvil de Estados Unidos (80 millones de clientes) y cuyo principal proveedor es Ericsson, firmaba un acuerdo con Samsung para un despliegue por más de 6.000 millones de dólares, que deja a Nokia fuera de juego. En cuanto a otra potencia en discordia, Rusia apuesta claramente por Huawei como suministrador, lo que ha hecho que la compañía finlandesa se cayera sin caramelo.

Obviamente, Lundmark es muy consciente de la importancia del mercado estadounidense. Aunque la pérdida de negocio allí es preocupante, en una conferencia con analistas el nuevo CEO ha subrayado que “Verizon sigue siendo uno de nuestros tres principales clientes; seguimos trabajando con ellos en muchas partes de la red: en enrutamiento, en óptica, en fijo, en software, en la nube […] Por supuesto, tenemos una presencia fuerte en su red 4G y de ninguna manera vamos a renunciar a estar en el futuro también en la 5G. También tenemos en cuenta la baja participación que tenemos en China, y vamos a seguir trabajando para ganar contratos”.

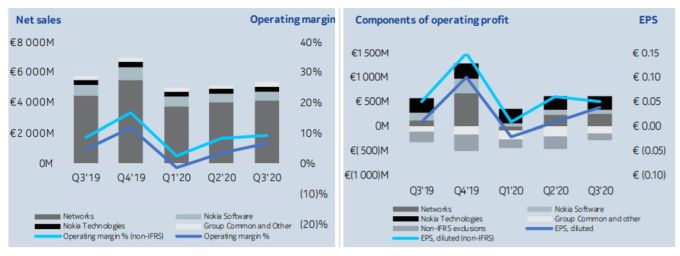

Son mercados, tanto el estadounidense como el chino, a los que es natural que los analistas presten atención y en los que Lundmark tiene que fijarse para mejorar el mapa de los negocios de Nokia. Europa es la región más importante con 1.686 millones de euros en los nueve primeros meses de este año y 4% de crecimiento. Medio Oriente es una fuente de oportunidad, con 482 millones de euros y un 20% de crecimiento. Hasta aquí las buenas noticias; las malas vienen de las otras cuatro regiones, porque todas caen. La más importante es China, aunque no por su tamaño: 345 millones de euros (un descenso del 19% interanual).

Con estos datos a la vista, resulta difícil creer que Nokia pueda mejorar la cuota del 27% que se le adjudica en el segmento de las redes de acceso por radio (RAN) en el que ocupa el tercer puesto tras Huawei y Ericsson. La compañía reconoce que los reveses sufridos complicarán el objetivo y en consecuencia prevé un estancamiento de su cuota en 2021. Tampoco tiene mucho que esperar de unas eventuales ventas de activos para reenfocarse en lo que más le importa. El broker de fondos finlandés FIM explica en un análisis reciente que cualquier desinversión en activos acumulados durante años de adquisiciones sería una operación compleja. Cita como ejemplo, el negocio de cables submarinos recibido de Alcatel, al que no se adivina quién podría ser un comprador claro. Los inversores tienen el ojo puesto en la plantilla, que no se ha sufrido recortes significativos pese a que las finanzas no iban bien. En fin, que se les entiende bien: Lundmark tiene tela que cortar.

Otra línea de negocio sobre la que el primer ejecutivo de la compañía tendrá que poner el foco es el de las redes empresariales 5G. Un mercado que sin lugar a duda va a suponer una suculenta tajada en ingresos. Harina de otro costal serán los servicios al usuario final. A la fecha, no hay nada que no pueda hacerse con un móvil 4G y no parece que las cosas vayan a cambiar próximamente, por lo que pocos tienen interés en pisar el acelerador. Por esta sencilla comprobación se descubre que las redes empresariales son fundamentales para salir del atolladero: Nokia lo sabe desde hace tiempo.

La nueva Nokia se estructurará en cuatro áreas, ha decidido Lundmark. La primera y más obvia serán las redes móviles, enfocadas a 5G y soluciones de virtualización. La segunda englobará los negocios de IP y redes fijas, ópticas o submarinas. La tercera división quiere reforzar la presencia de la compañía en las soluciones basadas en la nube y los servicios de red; este brazo de la corporación absorberá la actividad de software. Las patas mencionadas se complementan con la cuarta división, Nokia Technologies. Cada una de ellas tendrá un responsable que reportará directamente al CEO. Este es apenas un bosquejo de los detalles que se espera desvelar en las próximas semanas.

De estos detalles aún desconocidos puede depender que la cotización se estabilice. Muchos inversores susurran a la prensa económica que la estrategia les parece más bien dispersa, pero la verdad es que Lundmark no ha dicho la última palabra. Claro está que los resultados financieros no ayudan a convencerles de lo contrario.

La presentación de resultados del tercer trimestre, a finales de octubre, no fue bien acogida en la bolsa y la capitalización bursátil se ha quedado en una cifra magra, unos 16.000 millones de euros y los inversores ven reducirse sus cálculos de beneficio por acción. Los números son implacables: la cifra de negocio ha caído un 7% interanual, pero Lundmark se ha encargado de anunciar que 2021 va a ser un año difícil, “en el que tendremos que hacer más cambios”.

A la situación corporativa de Nokia se suma la que este año lo condiciona todo: el coronavirus. Como cualquier compañía cotizada, Nokia señala en el apartado de riesgos de sus resultados que uno de los mayores es la Covid. Sólo durante los nueve primeros meses de 2020, el impacto en sus cuentas ha sido calculado en 200 millones de euros. A pesar, todo sea dicho, que la pandemia ha puesto en negro sobre blanco la importancia vital de las redes de telecomunicaciones.

Lundmark lleva el volante de un coche en el que los reglajes tendrán que replantearse para recorrer un camino con curvas. Lo positivo es que Nokia, a pesar de haber perdido ritmo, no ha perdido vigor. De la destreza del nuevo CEO dependerá su recuperación.