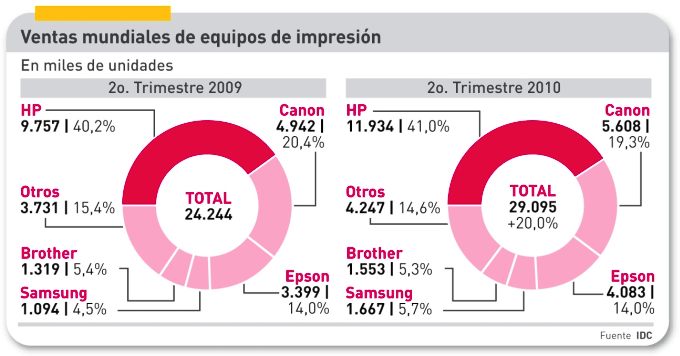

Un 20% de crecimiento en el segundo trimestre de un año como 2010 no es poca cosa. Es un signo, todavía incipiente, de recuperación del mercado mundial de equipos de impresión, que se ha quedado al borde de los 30 millones de unidades, lejos de sus niveles de años anteriores a la crisis. Pero hay que considerar que el aumento en valor ha sido del 14%. O sea, incipiente pero consistente: es el tercer periodo consecutivo de crecimiento interanual, y el primero de dos dígitos desde el año 2000, según el último informe de IDC. “Creemos que la tendencia se mantendrá el resto del año”, subraya Phuong Hang, analista de esa consultora. Hay muchos matices que comentar, sin embargo.

Según Hang, a diferencia de trimestres anteriores, en los que la categoría de equipos multifunción color laser fue la más dinámica, entre abril y junio resultó desbordada por su equivalente monocromo: 39,7% y 33,0% respectivamente, de crecimiento. A priori, esto parece estar impulsado por la fuerte demanda de los mercados emergentes, sobre todo en la región Asia/Pacífico (excluyendo Japón). Otro asunto relevante es la intensificación de la competencia entre marcas: si bien HP mantiene su cómoda ventaja en el mercado total, gracias a que está presente en todas las categorías, en el trimestre Samsung se ha aupado al primer puesto de ventas de multifunción en sus dos vertientes, con incrementos de más del 50%. Hace un año, el fabricante coreano no figuraba entre los cinco primeros.

Es fundamental la distinción entre categorías, para apreciar las tendencias y, a la postre, el movimiento de las marcas. La tecnología de tinta sigue mandando en el mercado, con una cuota del 66% (más de 19 millones de unidades vendidas) y un crecimiento del 14%, el más alto desde finales de 2003. La tecnología laser vuelve a ganar terreno, con un aumento del 35% (9 millones de unidades) por segundo trimestre consecutivo.

Las cinco marcas líderes han salido beneficiadas de la situación, aunque no de manera uniforme, como es lógico. HP controla el 41,0% del mercado total, y su crecimiento ha sido del 22,3%, con el matiz de que ha progresado mucho en el segmento multifunción. Canon defiende su condición de número dos, pero pierde algo más de un punto de cuota, debido a que su fortaleza habitual en multifunción no compensa el débil crecimiento en las impresoras convencionales. El número tres del palmarés es Epson, con una cuota invariable del 14% pese a haber casi duplicado las ventas de equipos multifunción. Queda dicho que Samsung sigue fortaleciéndose en las categorías de más valor, pero en el cómputo global sólo ha ganado 1,2 puntos porcentuales sobre el período comparable de 2009. Cierra el quinteto Brother, cuya cuota no despega tras su descenso en la primera mitad de 2009. En fin, que entre los cinco suman el 85% del mercado mundial de periféricos de impresión, una alta concentración sólo aparente, porque la lista se disgrega en un alto número de marcas cuando se entra en los detalles: hay fabricantes que se sienten cómodos al ser fuertes en una categoría, aunque estén ausentes de otras.

Una última referencia de IDC a la evolución del mercado europeo, en el que distingue la parte occidental de los países de Europa Central. En el oeste, el crecimiento ha sido suave – un 12,3% – pero hay motivos para celebrarlo, porque desde mediados de 2007 no era positivo. Con 5,6 millones de unidades vendidas – menos que en 2007 y 2008 – la región pierde peso en el mundo, y representa algo menos de una quinta parte del mercado global. Distinto es el caso de la parte oriental del continente, que ha tenido un crecimiento del 23,1%, con un total de 3,4 millones de unidades. Sólo queda añadir que Asia/Pacífico es no sólo la región más dinámica (+31,9%) sino también la que más unidades absorbe: 7,9 millones de unidades. En la segunda parte de este post, se analizará la recuperación del mercado español.