Durante años, raramente se hablaba de Broadcom si no fuera a propósito de una adquisición o del rechazo cosechado por alguna de sus ofertas de compra. Hasta que, entre 2022 y 2023, consiguió hacerse – pagando un alto precio – con la propiedad de VMware, entonces controlada por Dell. La semana pasada, tras la presentación de resultados del segundo trimestre fiscal – primero desde esa integración en su familia de activos – un oportuno informe de BofA la ha situado en igual trayectoria que Nvidia, llegando a sugerir que, de seguir así, podría auparse al grupo de colosos tecnológicos que los medios jalean “las siete magníficas”. Detrás del alboroto, tachán, está la inteligencia artificial.

El conglomerado Broadcom es, por origen y vocación, una compañía de semiconductores cuyo motor de crecimiento son los productos para networking que los gigantes de la nube (los célebres hiperescalares) en su conversión a la IA, despliegan en sus centros de datos para tareas de machine learning y cargas de inferencia, de los que hay ahora mismo una enorme demanda de dispositivos para interconectar las GPU y los servidores.

Se da la circunstancia de que la compañía lidera la transición de la interconexión óptica a 800 gigabits de ancho de banda, mercado en el que tiene un ancho campo para expandirse. Y que, además, sostiene la primacía de la tecnología convencional de transporte Ethernet, en lugar de la Nvink, innovadora pero en la práctica una exclusiva de Nvidia. He ahí un punto de fricción menor, entre las dos compañías, que no estropea la relación.

La estructura de Broadcom se compone de 26 apartados contables, de los que 17 forman parte del grupo de semiconductores, con unos ingreso de 28.000 millones el ejercicio pasado. En marzo, en una sesión con inversores en la sede de la compañía el número dos de la compañía, Charles Kawwas y su equipo expusieron con lujo de detalles la hoja de ruta de Broadcom en esa división que es crucial por su tamaño y su rentabilidad.

De las palabras de Kawaas se desprende una creciente intimidad de Broadcom con los hiperescalares – se sabe de Google y Meta, pero al parecer habría un tercero, que podría ser ByteDance, la dueña de TikTok – en el desarrollo de aceleradores propios para sus sistemas de IA. Su estrategia se ha visto favorecido por las cargas de consumo de AI en el consumo, una confirmación de que en el de empresas las decisiones llevarán más tiempo. Secundariamente, otros grandes clientes son HPE y Dell, que integran productos de Broadcom en sus servidores.

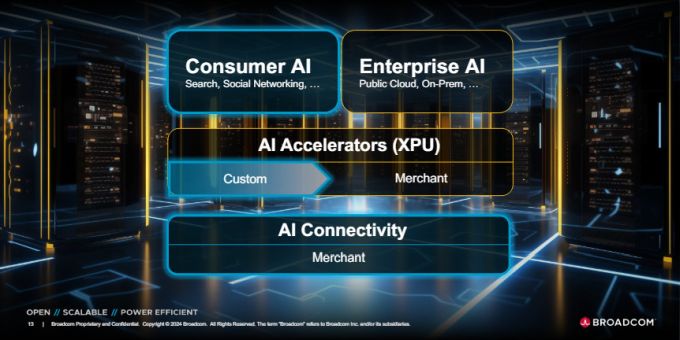

La política de la compañía, expuso Kawwas, es moverse desde un mundo que ha estado gobernado por las CPU hacia otro en el que toma preeminencia la conectividad: la nueva hornada de procesadores alternativos – GPU, NPU, LPU y su favorito XPU – requieren conexiones de alta velocidad que constituyen el más jugoso mercado para la compañía.

Informa Mario Kotler, colaborador de este blog en San Francisco, sobre la segunda conclusión de la jornada: en 2024, el 35% de los ingresos de Broadcom basados en silicio tendrá su origen en cargas de AI. Hasta el momento, de los 12.487 millones de dólares ingresados en el trimestre reportado, 3.100 millones se originaron en el negocio de IA, por lo que sería plausible que supere los 10.000 millones a final del ejercicio. A esto venía aquella comparación, un poco forzada, con Nvidia, que en poco tiempo se ha convertido en la niña mimada de la bolsa estadounidense.

Es improbable que esta perspectiva estuviera hace dos años en el pensamiento de Hock Tan, federador de lo que hoy se llama Broadcom en sucesivas maniobras financieras. Se obsesionó con comprar VMware tras fracasar en el intento de adquirir Qualcomm, transacción que pudo haber dado vida a un gigante pero – precisamente por eso – chocó con la oposición de los reguladores estadounidenses. Su plan B, de constitución de un polo de software, complementario de la que seguiría siendo su actividad principal, pasó entonces a ser el plan A y Michael Dell supo convencerle de pagar 69.900 millones por VMware.

En este momento, el apetito de los inversores está atrapado por otra obsesión: tener en cartera participaciones en empresas nacientes de lo que ahora manda, la inteligencia artificial. Y aunque pareciera que Nvidia llevase en el bolsillo el premio gordo, es lógico suponer que tendrá competidores y uno de ellos puede ser Broadcom.

En este contexto, tras conocerse los resultados trimestrales, la acción de Broadcom, que venía en línea ascendente desde hace tiempo (ver gráfico) dio un respingo del 16% hasta los 1.465 dólares de cotización que, de persistir, añadiría 110.000 millones a la capitalización bursátil de la compañía, que el viernes estaba en 867.000 millones, por lo que el billón antes de 2030 no resulta descabellado.

En este preciso momento, Tan ha decidido poner en marcha un split, maniobra que consiste en separar la compañía en dos, cambiando diez acciones nuevas por cada una vieja. Es un movimiento relativamente frecuente cuando una cotizada alcanza un valor bursátil desmesurado y – en teoría, porque hay otras consecuencias – tiene como propósito que sus acciones sean más asequibles a más inversores, entre ellos los empleados de la empresa. La operación se ejecutará el 11 de julio.

El detonante – ¿es necesario aclararlo? – ha sido la inteligencia artificial. Broadcom es uno de los beneficiarios del boom de la IA generativa y esta ola va a continuar. El catálogo de la compañía incluye miles de productos usados desde los centros de datos hasta los smartphones, lo que ha llevado a afirmar que el 99% del tráfico de Internet pasa por algún producto o servicio de Broadcom. La coyuntura es más que favorable y según estima la compañía el año fiscal se cerraría con 51.000 millones de dólares de ingresos, un 42% más que el anterior.

A todo esto, ¿qué ha sido de VMware? La digestión continúa según lo previsto, con su achicamiento inevitable. En el trimestre cerrado el 5 de mayo, ingresó 600 millones menos: de 3.280 millones reportados en junio de 2023, ha bajado a 2.700 millones. Si mantuviera ese ritmo – esa es su previsión – podría cerrar el año fiscal entre 11.000 y 12.000 millones. Mucho depende de la marcha que coja la transición al modelo de suscripción, que supondría estabilizar ingresos recurrentes en los años sucesivos. El problema es que en esa transición, corre el riesgo de perder clientes. Según Tan, 3.000 de los 10.000 grandes clientes de VMware se han pasado al nuevo modelo con contratos plurianuales.

La cifra de ingresos del segundo trimestre es importante porque incluye la contribución de VMware. Sin ella, la progresión interanual de ingresos de Broadcom habría sido del 12% en lugar del 43% reportado. Pero es sólo un trimestre y no hay que tomarlo como tendencia asentada, lo que lleva a la cuestión de cómo le va realmente a VMware, recluida en un obligado silencio.

Como se ha comentado en este blog, la decisión de Tan de rescindir prácticamente a cero el papel del canal de VMware con el argumento de que los clientes que le interesan realmente son grandes organizaciones que Broadcom atenderá directamente con su fuerza de ventas, no sólo ha cabreado a los afectados, sino que ha decepcionado a los clientes medios, que no son pocos. Si a esto se suman las subidas de precios anticipadas y la revisión de términos contractuales con los clientes, es prácticamente imposible encontrar alguien que justifique el tratamiento recibido.

Aprovechando la presentación de resultados, Tan se soltó el pelo – es un decir – por primera vez para responder a los críticos, a propósito de la alteración del modelo comercial que VMware practicaba antes de la adquisición. Lo calificó sin ambages de caótico: “cualquiera era bienvenido como partner, de manera que aquel que conseguía de VMware el mejor acuerdo, era premiado con el mejor descuento, una continua fuente de confusión para el mercado”.

Como los clientes son incontables, entran en juego las encuestas, siempre discutibles por la toma de partido de quien las elabora. Una de ellas, entre 300 clientes de VMware, concluyó que el 99% explicitó su aprensión hacia la nueva política de licencias, pero hasta un 43% de esa masa admitió que se mantendrá fiel a los contratos que tenía firmados con VMware. “Al menos parcialmente”, apostilla el informe.

La evaluación de daños eventualmente provocados por la adquisición sólo llegará con el paso de los meses, la finalización de los contratos y la existencia de alternativas que faciliten su no renovación. La consultora Forrester Research, que se ha caracterizado por criticar las medidas de Broadcom, ha publicado testimonios de clientes de VMware quejosos de las nuevas condiciones, pero advierte que “nadie puede darse el lujo de un reemplazo completo de la noche a la mañana”.

Quien se ha mostrado sintomáticamente discreto sobre la cuestión es Rajiv Ramaswami, CEO de Nutanix y supuesto beneficiario de las deserciones que pudiera sufrir VMware. Durante su evento reciente en Barcelona enfrió las preguntas de los periodistas y en conferencia con analistas dejó caer este mensaje: “hemos observado por parte de Broadcom una inesperada flexibilidad en relación con los precios y el empaquetamiento de productos, cuando han visto la posibilidad de perder un cliente que les interese conservar”. La batalla comercial continúa, eso está clarísimo.