La compra de la pequeña Yammer por la gigantesca Microsoft no ha sido exactamente una sorpresa, ya que ambas tenían más opciones sobre la mesa. Otra cosa es el precio: 1.200 millones de dólares es mucho dinero, incluso para Microsoft, que acaba de depreciar en libros más de 6.000 millones por una mala compra de 2007 (aQuantive). Y es mucho dinero porque, sin lugar a dudas, excede lo que otros gigantes han pagado por otras pequeñas empresas de social media comparables, normalmente menos de 100 millones. La clave del precio, más que en el valor intrínseco, subjetivo, de Yammer está en lo que Microsoft piensa hacer con ella, en el contexto de una radical renovación de su oferta.

Y lo que Microsoft piensa hacer con Yammer es integrarla como componente social en su propia herramienta de colaboración SharePoint, combinar ambas con su plataforma online Dynamics (CRM y ERP) y, probablemente, con Office 365, porque una de sus obsesiones es la presión que ejerce Salesforce. No es diferente a lo que hacen prácticamente todos sus competidores, que han absorbido otras redes sociales. Los grandes nombres de la industria del software (IBM, Oracle y SAP) se han metido en una carrera por incorporar capacidades “sociales” a sus productos destinados al puesto de trabajo. Salesforce lleva tiempo promoviendo un complemento social de su plataforma, llamado Chatter.

Algunos han querido ver en esta corriente generalizada una influencia de Facebook, pero es cierto muy relativamente. De las compañías “sociales” que se atrevieron a salir a bolsa mientras Facebook se hacía desear, casi ninguna – con la posible excepción de LinkedIn – puede decir que ha conseguido sus objetivos (si se exceptúa el enriquecimiento de sus fundadores). Tanto si cotizan como si no, no han conseguido disipar las dudas acerca de su modelo de generación de ingresos. Desde entonces, lo ocurrido con la decepcionante salida a bolsa de Facebook ha paralizado al resto. En consecuencia, las incontables y embrionarias redes sociales para empresas, buscan otra salida: un comprador. El problema es que son demasiadas para un número limitado de compradores.

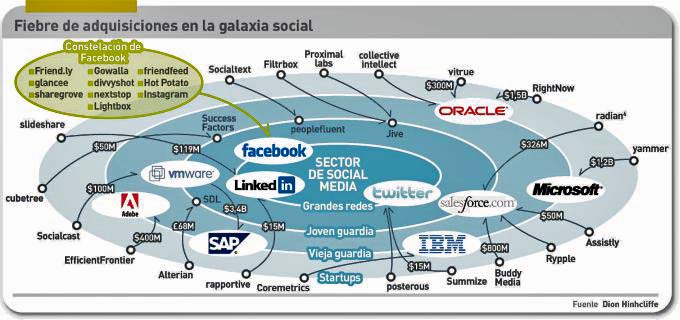

Dion Hinchcliffe es un especialista en social media que desde 2009 ha rastreado un centenar de empresas de este tipo, y observa con perplejidad que su número no deja de crecer. Ha tenido la idea de trazar una suerte de carta astral de la galaxia de redes sociales para empresas (ver gráfico), en la que distingue cuatro grandes órbitas. En una, que él llama Big Social, giran por su propia fuerza Facebook, LinkedIn y Twitter [esta ha reiterado que no prevé salir pronto a bolsa, porque el horno no está para bollos].

Del centro hacia el exterior, las dos elipsis siguientes representan a la industria del software, ansiosa por revestirse con ropaje social: las innovadoras como VMware o Salesforce, que Hinchcliffe clasifica como Joven guardia, o que tienen más solera (IBM, Microsoft, Oracle, SAP, Adobe), todas tienen fuerza de atracción suficiente para absorber masas pequeñas y funcionarlas en su propia materia. En la capa exterior de este “sistema solar”, giran asteroides dispersos que tratan de llamar la atención de las anteriores, para que les eviten los dolores de un destino autónomo poco viable.

Sólo una empresa de esta categoría, Jive, ha salido a bolsa el pasado diciembre, y no puede decirse que le haya ido mal (incluso ha podido comprar otras dos más pequeñas), puesto que ha alcanzado en pocos meses un valor bursátil de 1.100 millones, que ahora deberá justificar con un crecimiento de ingresos – unos 90 millones de dólares este año – que, ante la abundancia de congéneres, puede resultar complicado.

De la experiencia de lo que pretenciosamente se ha dado en llamar Empresa 2.0 ya puede extraerse alguna lección. Una vez adquiridas, su futuro es predecible: 1) incorporar su tecnología (nada del otro mundo) a los productos que ya tiene el comprador, o 2) mantener una imagen propia pese a insertarse en una suite, que viene a ser lo mismo.

Esta categoría de productos se caracteriza por varias facetas que explican su brillo en el firmamento: espacio de trabajo online para empleados, seguimiento continuo de proyectos, compartición de documentos para su modificación en tiempo real, conexión a servicios y aplicaciones de terceros, un cierto grado de apertura (a veces) a clientes y/o proveedores y, cómo no, sincronización con dispositivos móviles. Todo aderezado con interfaces que recuerdan mucho a Facebook y Twitter.

Los analistas de IDC opinan que la compra de Yammer ha sido una buena idea de Microsoft, porque si todos sus competidores han hecho lo mismo (o lo harán en cualquier momento) lo mejor era dar el paso cuanto antes. Microsoft tiene claro que Oracle y Salesforce compiten por la iniciativa en este campo de lo “social”. Hay un ingrediente añadido: estas iniciativas han permitido visualizar el valor de este mercado. Un estudio de esta consultora estima que en 2011 los ingresos de este segmento fueron de unos 800 millones de dólares, que en 2016 podrían elevarse hasta 4.500 millones, lo que implica un incremento medio anual del 42,6%.

Según IDC, el ranking del año pasado lo ha encabezado IBM, con un ritmo de crecimiento del 70%, muy superior a la media de la categoría, seguida por Jive. Varias decenas de calcos han aparecido en los últimos tiempos, de modo que cualquier comprador tiene dónde elegir. La barrera de entrada es baja, y la expectativa es alta.

El mercado del software empresarial está sometido a enormes tensiones en su modelo de negocio tradicional, y lo que el tópico denomina “cambio de paradigma”, se manifiesta con crudeza. Su crecimiento, siempre según IDC, no supera el 4%. Una de las salidas, tal vez la más fácil de articular, es añadir una capa social a sus líneas de producto – CRM, ERP, HR, etc – con el objetivo de transformación de las organizaciones. En la intersección entre esas categorías de software y los nuevos hábitos que se han colado dentro de las empresas, se encuentra el centro de tanta actividad. Un repaso muy rápido de las adquisiciones recientes es ilustrativo:

Bluewiki fue fundada en 2007 por inversores de riesgo franceses, y el año pasado el grupo Atos pagó por ella 20 millones de euros, para integrarla en una plataforma de colaboración que sustenta la tesis de “mail cero”.

Cubetree, fue comprada en 2010 por SuccessFactors, especialista en gestión cloud de recursos humanos, y esta a su vez ha sido absorbida por la alemana SAP a finales del año pasado.

Podio fue creada por tres empresarios daneses, y en abril de este año pasó a ser propiedad de Citrix, que pagó por ella 45 millones de dólares, para integrarla como una capa de su oferta de virtualización del puesto de trabajo.

Socialcast es la plataforma social que VMware escogió en su política de adquisiciones, que diversifican su perfil de proveedor de virtualización. Tal como ocurre con otros de su género, el servicio es gratuito hasta 50 usuarios por empresa.

La aportación española a este paisaje, Zyncro, no ha encontrado todavía comprador. Fue promovida por el grupo de inversores catalanes Inspirit, y su plataforma tiene clara vocación internacional, como demuestra el hecho de que tiene versiones en inglés, portugués, francés, italiano, alemán, japonés… y pronto en chino.