El pasado diciembre, cuando Adobe renunció a comprar la startup Figma, por la que había acordado pagar 20.000 millones de dólares, lo hizo forzada por objeciones regulatorias ante la absorción de un joven competidor ascendente. Una operación que, por cierto, cargaba con un precio desorbitado, por lo que la frustración fue acogida con un suspiro de alivio. Como poco, Adobe se ha ahorrado un aumento de deuda y ha podido aprobar un generoso programa de compra de acciones propias que ha potenciado la cotización. Con el paso del tiempo, la ansiedad de los inversores se ha revelado fútil, como prueban desde entonces dos resultados trimestrales y el precio de la acción.

Shantanu Narayen

Con entendible discreción, los mismos directivos que hace un año defendían la compra de Figma ahora festejan haberse librado de un desembolso desproporcionado y por lo que parece prescindible. La motivación para adquirir este rival emergente – pactada un año antes, cuando parecía presa digerible – era en sí misma un dilema para una compañía que domina con comodidad el mercado de software para diseño gráfico: ¿era razonable dejar en manos de un rival advenedizo la demanda generada por diseñadores ocasionales y aficionados, en principio jóvenes y sospechosos de ser poco escrupulosos con las reglas de la propiedad intelectual? O, desde otra faceta: ¿serían compatibles bajo un mismo techo esos usuarios amateurs con los creativos profesionales, agencias de publicidad y editores que forman la clientela estructural de la que Adobe recibe más de la mitad de sus ingresos?

Una vez descartada la adquisición – y aparentemente cualquier otra en el futuro próximo – los esfuerzos de Adobe se han centrado en incorporar su propio modelo de IA generativa, Firefly, en las herramientas clásicas de la compañía: Photoshop, Illustrator y Lightroom los primeros. El modelo ha sido usado para crear más de 9.000 millones de imágenes generadas por inteligencia artificial, según ha dicho Shantanu Narayen, CEO de Adobe.

Firefly – un desarrollo que empezó antes del intento de comprar Figma, salió como versión beta en marzo de 2023 y en esa condición sigue- ha sido un acierto, porque se va extendiendo a otras líneas de negocio, entre las que destaca el gestor de documentos Acrobat, mientras la compañía trabaja en una versión con IA del software de edición de vídeo Premiere.

No es que Adobe haya perdido interés en captar la nueva generación de usuarios seducidos por las posibilidades creativas de la IA. Pero tiene otras prioridades, empezando por una clientela de profesionales que se exigen unos estándares de calidad que otros productos no les garantizan: no pueden permitirse errores que dañarían su reputación y la de sus empleadores o clientes. En el actual estado de cosas, las herramientas de IA generativa son proclives a errores o infracciones éticas que no serían aceptables en ese contexto.

Por consiguiente, Adobe se ha decantado por proteger la fidelidad de la clientela profesional aplicando Firefly exclusivamente sobre su catálogo de 57 millones de imágenes protegidas por coypright o en dominio público, prescindiendo de entrenar el modelo con fuentes no fiables. Con ello logra mantener una diferencia cualitativa sobre rivales que no pueden presumir de credenciales comparables.

Lo que no le impide tomar nota de las nuevas corrientes del mercado y proponer en dos versiones – una de ellas para empresas – Adobe Express, su nueva herramienta de creación de contenidos para dispositivos móviles bajo IOS o Android, usuales en acciones de marketing que buscan impacto instantáneo. Según se dijo en la última conferencia de resultados, el número de usuarios activos mensuales (MAU) se ha duplicado secuencialmente en el segundo trimestre. La aplicación se ofrece con 30 días de prueba gratuita como mecanismo de captación, pero todavía no hay datos que permitan prejuzgar la monetización de su versión Express for Business.

Los analistas de la firma William Blair pronostican que, sin apartarse de esa estrategia, Adobe será de las primeras compañías de aplicaciones que llegue a obtener beneficios contantes y sonantes del auge que vive la IA generativa y pocos han logrado rentabilizar pese a lo mucho que se presume de ella. En su caso, ciertamente peculiar, el ritmo de adopción y el crecimiento de los ingresos son superiores a los de otras empresas de SaaS (software como servicio) que, como ella, venden sus productos en régimen de suscripción.

Según Narayen, la integración de la IA en el mercado empresarial se encuentra todavía en una fase incipiente de monetización, si bien añadió que Adobe ya está viviendo un salto en los ingresos por suscripción a sus plataformas Creative Cloud y Document Cloud, que atribuyó a la oportuna integración de Firefly. No está de más recordar que Narayen, quien ocupa el cargo desde 2007, fue quien introdujo en 2012 el modelo de ingresos recurrentes y en 2015 abrió la perspectiva de integración gradual de la IA en sus productos.

Aunque Firefly per se no suma ingresos en la cuenta de resultados de Adobe, se ha popularizado como herramienta de IA generativa. En la presentación del primer trimestre se informó de un récord en el número de nuevas suscripciones comerciales a Creative Cloud. De eso se trata.

A esta altura de la crónica, una breve recapitulación: la estrategia de Adobe se compone de cuatro elementos centrales: 1) desarrollar sus propios modelos de IA; 2) integrarla en las funcionalidades de sus productos, 3) enfatizar la calidad e integridad de estos, alineados con las necesidades de su clientela profesional, y 4) no renunciar por ello a disputar una cuota de mercado entre los usuarios ocasionales pero llamados a jugar un papel creciente en la demanda.

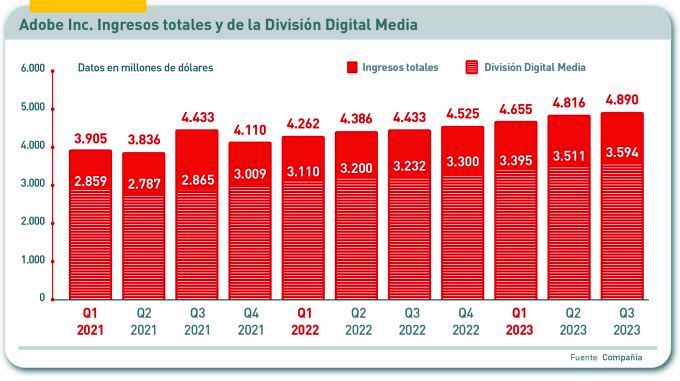

Sobre estas premisas, el negocio de Adobe está formalizado en tres bloques: Digital Media [que agrupa los servicios de Creative Cloud y Document Cloud], Digital Experience y Publishing. De estos segmentos, Digital Media representa el 74% de los ingresos y Creative Cloud aporta el 53% del total, en la primera mitad del corriente año fiscal.

La cotización de Adobe se ha recuperado de la aprensión y está muy próxima a su máximo histórico, pero la competencia es muy exigente, se cura en salud David Wadhwani, mano derecha de Narayen a cargo de la división Digital Media, que representa el 74% de los ingresos de la compañía. En el segundo trimestre, su facturación fue de 3.826 millones (+11%) y las suscripciones contribuyeron con el 76% de la cuantía. El segmento de Digital Experience, que provee servicios de datos y soporte a flujos de trabajo, generó 1.330 millones (+9%) y un 24% son suscripciones. El área de Publishing y Advertising es marginal, con sólo 74 millones de ingresos.

Como queda dicho, Firefly aparece en primer lugar asociada a Creative Cloud pero va avanzando hacia los demás componentes de la oferta. Por ejemplo, Adobe y Microsoft han anunciado una colaboración para combinar Experience Cloud de la primera con Copilot y Microsoft 365 para asistir a las empresas en la gestión de datos de marketing y sus cargas de trabajo. Como herramienta de IA, Firefly permite a los usuarios crear sus propios modelos y usar sus propias series de datos.

Nuevamente, la línea de defensa del negocio de Adobe y su posición es la garantía que puede ofrecer a los profesionales de la creación audiovisual contra las violaciones de la propiedad intelectual de los contenidos usados para entrenar la IA generativa. Según han señalado distintos analistas, el único peligro serio a la vista podría venir de la herramienta de edición de video Sora, promovida desde OpenAI – y por tanto, al margen de Microsoft, firme aliado de Adobe – que pudiera amenazar la demanda de Premiere. Por lo demás, las herramientas que proliferan en nombre de la IA generativa [Dall-E, también de OpenAI, o Midjourney no han demostrado hasta ahora tener capacidad de afectar el modelo de negocio de Adobe ni mucho desarrollar productos que puedan competir con la oferta actual de Adobe.

Productividad es palabra usual en el marketing de Adobe acerca de Firefly. Conviene recordar que un estudio de Accenture sostiene que solamente una cuarta parte de las tareas del sector creativo son susceptibles de ser automáticas gracias a la IA generativa. Por lo tanto, en el caso de Adobe, el impacto económico para la compañía no debería venir tanto por su capacidad de producir ingresos cuanto por el incremento de usuarios de pago. No hay evidencia empírica acerca de en qué medida podría aumentar, ni mucho menos hay indicación del efecto que podría tener sobre los empleos creativos. Entretanto, la única apuesta plausible es seguir acentuando la captación de suscripciones. Y esto, a tenor de lo dicho por Whadwami, va viento en popa.