Adobe, especialista del software para diseño gráfico, lleva un año esperando que los reguladores autoricen la compra de su joven competidora Figma. El precio pactado, 20.800 millones de dólares, que en 2022 pudo parecer un dispendio, ya no lo es en 2023: el valor bursátil de Adobe se ha duplicado [245.000 millones de dólares] y la aparición de técnicas de inteligencia artificial “generativa” han dado otra dimensión a su mercado. La autoridad británica (CMA), a priori reticente, así como la Comisión Europea, se han dado de plazo hasta diciembre para resolver sus expedientes mientras la FCC de estadounidense lo ha dejado en manos de los tribunales, que deberían pronunciarse para esas fechas.

Esta incertidumbre no altera lo fundamental. La adquisición implica una apuesta por la expansión de las herramientas de creación gráfica entre las pequeñas empresas y los usuarios individuales de Internet. Un mercado en el que Adobe ve venir amenazas competitivas, mientras que, en el segmento del diseño profesional, se siente segura de su dominio. Figma, que este año facturará unos 400 millones de dólares, no representa una amenaza real para Adobe, pero cabalga en la dirección del mercado. Dice tener cuatro millones de usuarios, la mayoría en la modalidad freemium, que Adobe ha prometido respetar tras la integración.

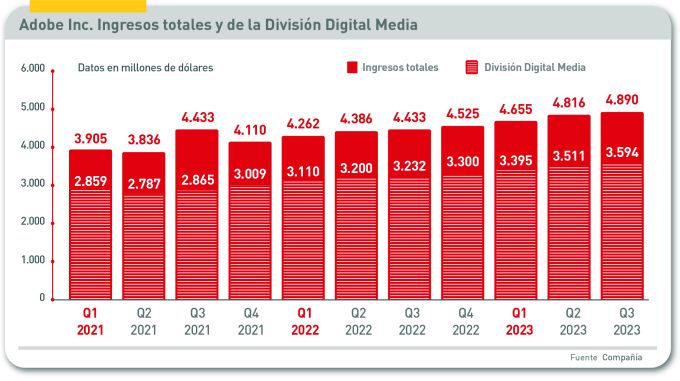

Una de las ventajas de la compradora es su presencia masiva en el mercado del software y el reconocimiento de que goza su marca. Su cartera de productos le permite dirigirse a distintos mercados verticales como fuentes de ingresos. Que se reportan en tres bloques , de los que la división Digital Media es, con diferencia, la más importante.

Durante los tres trimestres transcurridos del corriente año fiscal, Digital Media facturó 10.500 millones de dólares. La cifra tiene dos virtudes: aporta el 73% de los ingresos totales de Adobe a la vez que un crecimiento interanual del 9,2%. Y, por su lado, el modelo de negocio se apoya en la suscripción, que aporta el 93% de sus ingresos, descollando la popularidad del paquete Creative Suite, aunque desde hace un par de años se observa una desaceleración que, al menos de palabra, no preocupa a la compañía.

Sin esperar más, Adobe presentó el pasado marzo su producto Firefly, dirigida al mercado creativo y complementario de otras herramientas de gama alta dirigidas a los profesionales (Creative Cloud, Photoshop, Ilustrator, etc). La originalidad d Firefly está en que emplea técnicas de entrenamiento del software para generar imágenes a partir de textos descriptivos. Compite a menor precio [5 centavos de dólar por creación] que el servicio DALL-E [13 centavos en Estados Unidos], de la hoy célebre compañía OpenAI, inspiradora de una floración de empresas marginales que, si sobreviven, podrían dar mucha guerra en el mercado con el gancho de la inteligencia artificial.

En este sentido, la adquisición pendiente es claramente defensiva. Los vigilantes de la competencia – en especial la CMA, muy recelosa ante otras iniciativas de fusión – sospechan que el empaquetamiento de la tecnología de Figma dentro de Adobe Creative Cloud podría bloquear la entrada al mercado de nuevos actores. Es otro dogma discutible de la doctrina de la competencia. Adobe (y Figma) sostienen que, por el contrario, estimularía la innovación y oferta de productos asequibles. Shantanu Narayen, consejero delegado de Adobe, no sólo ha rechazado la invitación de la CMA a aguar las condiciones de la oferta de compra, sino que contraataca retóricamente: en su opinión, la adquisición estimulará la aparición de más y no menos empresas, con el consiguiente flujo de inversiones.

Según la tesis de Narayen, los reguladores yerran cuando tratan de bloquear fusiones. Pocas veces – ha dicho –una empresa joven puede permitirse un largo crecimiento vegetativo por lo que “en algún momento tendrá que buscar una salida para sus inversores, que podría ser la bolsa, o bien pactar su absorción por otra empresa cuyo tamaño le facilite desplegar sus capacidades de innovación”.

Dos cuestiones se entrelazan aquí. Por un lado, la adquisición de Figma por Adobe viene a ser un test acerca de la actitud de los reguladores, arrepentidos de no haber respondido a tiempo a ciertas operaciones que han asentado la omnipotencia de las grandes corporaciones tecnológicas, hoy cuestionadas. Y la CMA se presenta como la punta de lanza de esa postura, como se ve en su oposición a la compra de Activisión por Microsoft, todavía en el aire.

Por otro, más allá de la curiosidad mediática de los últimos meses, la inteligencia artificial generativa [GenAI, como se la conoce en inglés] no destaca por haber dado forma a un modelo de negocio, salvo para quienes la integran – a menudo como señuelo y poco más – en productos ya establecidos. La GenAI, de la que ya hay varias versiones en el mercado, plantea algunos dilemas que impactan sobre el mercado y conmueven a la sociedad. Ejemplos de actualidad sobran: aumenta la infracción de los derechos de propiedad intelectual, al igual que el empleo abusivo de la tecnología para crear imágenes fraudulentas que violan la privacidad. Por eso los políticos se devanan los sesos predicando la necesidad de una regulación que los propios promotores de la tecnología les reclaman.

Es sabido que la aplicación de la IA empieza por disponer de un gran volumen de datos, que normalmente deberían estar protegidos. Pero, cuando se trata de imágenes, la propiedad intelectual entra en arenas movedizas.

Cuando Adobe presentó Firefly, en marzo, se comprometió a que los contenidos empleados para entrenar su software serían exclusivamente propios (Adobe Stock), reconocidos como de dominio público o cuyo copyright estuviera caducado. Porque –preguntaba intencionadamente Narayen – ¿qué empresa seria se arriesgaría con el modelo generativo si pudiera incurrir en riesgos legales o de reputación?

He ahí una prueba de fuego. Autorizar a las empresas a entrenar la IA con sus propios activos plantea el dilema de cómo controlaría Adobe la integridad de las creaciones de esos clientes. Si estableciera un mecanismo de consenso, se le abrirían las puertas del mercado de par en par, pero sería demasiado pedir a la suerte. Por esta razón, Adobe ha promovido la creación de un ente (o comunidad, en el lenguaje al uso) denominado Content Authenticity Initiative (CIA) destinado a desarrollar y aplicar unos estándares industriales abiertos que permitan la atribución que legitime los contenidos generados o modificados por IA.

Al la llamada de Adobe se han apuntado varios cientos de empresas, empresas, agencias y medios de comunicación. Entre los miembros más conspicuos aparece Nvidia, que tiene su propio servicio, atrevidamente llamado Picasso, que usa IA para generar imágenes, vídeos y aplicaciones en 3D a partir de textos descriptivos. Nvidia lo entrena con imágenes licenciadas a Getty Images y Shutterstock, además de Adobe.

La versión beta de Firefly ha generado desde marzo más de 2.000 millones de imágenes creadas con inteligencia artificial, sin que se conozcan incidencias ni denuncias. La reputación de Adobe está a salvo, de momento. Una decisión que contribuye a su popularidad es el acuerdo firmado con Google por el que Firefly se acopla al chatbot Bard. Pero, siempre hay un pero, una limitación perturba la futura monetización, esquema que, si es que existe, no ha sido desvelado por la compañía. Porque, ha avisado Narayen, “mientras Firefly esté en beta, todo el output generado es sólo para usos personales y no puede ser comercializado”.