Para toparse con la inmensa egolatría de Elon Musk no hace falta alunizar – bastaría con alucinar – ni buscar vida en Marte. La red de satélites Starlink, auténtica fuente de ingresos y beneficios de su compañía SpaceX, tiene mucha más proyección de la que generalmente se le atribuye. Y no sólo por la abundancia de zonas rurales y poco pobladas, sin conectividad, en este planeta Tierra. Los servicios del operador satelital apuntan a una futura conexión global ininterrumpida, de valor para numerosas empresas. Esto, unido a sus bajos costes debidos a la renta monopólica de la matriz en el lanzamiento de cargas espaciales, crea un riesgo tangible para los operadores de comunicaciones terrestres.

Los números son elocuentes, aunque sea aconsejable cogerlos con pinzas. En la documentación para su salida a bolsa, SpaceX listó una serie de cifras, a cuál más impresionante (e ilusoria) sobre el mercado total al que se dirige la compañía. Las más pegadas al terreno, si esto se puede decir de una empresa espacial, son las relativas a Starlink. Los satélites de órbita terrestre baja [en adelante, LEO, su sigla en inglés] tendrían ante sí un inmenso mercado potencial valorado en 1,6 billones de dólares, que se dividiría en 870.000 millones para el servicio de banda ancha, habilitado por los kits de conexión portátiles compuestos de una antena y un router, y otros 740.000 millones para Starlink Mobile, que vende conectividad de satélite directa a dispositivo (D2D).

Estos guarismos son difícilmente estimables e imposibles de comprobar, pero hay otros que resultan incontestables. Starlink opera un servicio de Internet satelital global con una constelación que redondea los 10.000 satélites. Más de los que suman todos sus competidores, por cierto. Y la flota no para de crecer, ya que SpaceX lanza una media de 75 «unidades orbitales» cada semana. Es un hecho que detenta un monopolio de facto de la tecnología esencial, que es la infraestructura de cohetes. Esto no sólo le permite abaratar los costes de sus lanzamientos: cualquier operador que pretenda rivalizar con Starlink tiene que pagar millones de dólares a un competidor de SpaceX para lanzar sus dispositivos a la órbita baja.

La salida a bolsa de SpaceX ha sido un éxito; ha colocado el valor bursátil de la compañía en 2 billones de dólares y ha servido para enriquecer aún más a Elon Musk y a los accionistas de su confianza, además de ser un gran negocio para los bancos que mediaron en la operación. . La única sombra es que, al menos de momento, ha quedado fuera del índice S&P500 ante el riesgo de un brusco desequilibrio en el paisaje de empresas cotizadas. Es fácil entender por qué: de una tacada, se ha situado como la séptima empresa por capitalización bursátil (y podría ser la sexta o incluso la quinta al menor golpe de viento), pero no pasaría del puesto 200 en el ranking por ingresos, con 19.000 millones de dólares.

Mientras los inversores siguen calculando si una fusión de SpaceX con Tesla, sería bueno o malo para la cotización , la información oficial pone de relieve que Starlink tiene cobertura para prestar servicios de banda ancha en 164 países y ha firmado contratos de diversa índole con una treintena de operadores móviles en distintos continentes, posicionándose como un complemento (sic) de las infraestructuras celulares terrestres. .

El discurso de que Starlink está destinada a llenar los vacíos de conectividad, como si eso significara dar cobertura a zonas remotas o enviar mensajes a senderistas perdidos, ya no resulta creíble. El objetivo se acerca más a la creación de un sistema de telecomunicaciones propio orientado a puentear a los intermediarios terrestres. Es inevitable pensar que SpaceX persigue una porción sustanciosa de los ingresos de las comunicaciones globales.

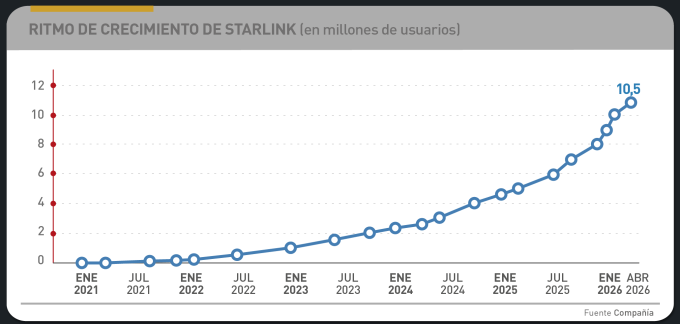

Véanse otros números. En el último año, Starlink habría facturado 10.600 millones de dólares, que suponen dos tercios de los ingresos totales de SpaceX antes de su salida a bolsa, mientras que el EBITDA alcanzó los 5.800 millones. El margen es del 54%, muy por encima de la media del sector teleco. A finales de marzo, la red satelital tenía 10,5 millones de clientes de banda ancha, más del doble que un año antes.

La formulación de una red orbital concebida por el “visionario” sudafricano tiene ciertas ventajas técnicas reseñables. La producción de satélites se hace en serie. usando principios comunes en las fábricas de automoción: dice el folleto promocional que SpaceX que tiene capacidad para construir 15.000 kits de conectividad para Starlink por día. Cada unidad tiene un conjunto de antenas y procesadores cada vez más potentes. Aunque la pieza clave en el sistema quizá sea la comunicación vía láser, un enlace óptico para mover el tráfico entre satélites, que da lugar a una conexión de baja latencia, del orden de 40 milisegundos.

Esta es una marca que en la práctica es casi imposible lograr cuando se trata de conectar continentes y océanos: la red espacial puede proporcionar sus servicios sin antenas locales terrestres ni cables de fibra o cables submarinos. Al operar en el espacio orbital se reduce la latencia, pero también la inversión necesaria para alcanzar capilaridad.

La capacidad de esta red aumentará con el despliegue de los satélites V3, unidos a la cantidad de carga que puede lanzar la nave super pesada espacial Starship. Con ello se pretende multiplicar por diez la capacidad bruta de conectividad en los próximos dos o tres años, de manera que se soportarían más de 100 millones de conexiones de banda ancha de alta velocidad.

Conviene volver al discurso falaz de Musk: la oportunidad de mercado basada en hogares rurales y zonas remotas que no tienen un servicio adecuado podría alcanzar entre 60.000 y 150.000 millones de dólares, pero la parte más jugosa del pastel está en el segmento corporativo. El crecimiento vendría sobre todo de sectores en las que la conectividad es inestable, a veces inexistente, pero necesaria para sus operaciones, cada vez más dependientes de dispositivos que procesan datos en tiempo real. Así, un usuario corriente podría pagar 120 dólares por una suscripción, mientras que un cliente de aviación civil gastaría 12.000 dólares por cada avión o un armador, 25.000 dólares por cada buque. Los gobiernos serían clientes aún más suculentos.

Pero, aparte de los sectores cuya conectividad ha sido históricamente difícil por su movimiento, con aviones o barcos, en zonas sin cobertura, hay otras industrias que tienen idéntico problema. La minería, las explotaciones de gas y petróleo, las plantas de energía solar o eólica, así como los puertos y la logística en zonas de menor densidad de cobertura tienen necesidades de conexión que los operadores terrestres no suelen solucionar porque no es sencillo ni barato.

A veces incluso son los propios trabajadores de las compañías quienes deben acometer un proyecto específico para tirar cable y conectarse a antenas que enlacen con la red de un proveedor o un tercero. Son clientes que sin dudar pagarían miles y decenas de miles de dólares por tener solucionado el problema de la conexión a Internet. En total, se estima que todos estos segmentos podrían alcanzar un volumen de negocio de 200.000 millones de dólares, que sería un 17% de los aproximadamente 1,3 a 1,5 billones de dólares que conforman la facturación del sector teleco.

Con esta tesitura, algunas operadoras, como T-Mobile, Deutsche Telekom y BT, se han asociado con Starlink para mejorar su cobertura. Así tratan de eliminar las llamadas “zonas muertas” y proporcionar conectividad permanente a las empresas. El operador británico VMO2 – participado por Telefónica – ha sido el primero en Europa en lanzar un servicio de conectividad D2D, mientras T-Mobile hizo lo propio en Estados Unidos a finales del año pasado. La africana Vodacom – participada por Vodafone – ha llegado a un acuerdo en varios países de su cobertura. India, segunda demografía de este planeta, ha sido hasta ahora una frustración para Elon Musk.

La gran incógnita es valorar si esos acuerdos “complementarios” contribuirán a desahuciar a los operadores existentes o ayudarán a estos a sobrevivir como socios del gigante construido por Elon Musk. O establecerán un nuevo régimen, que el propio Musk considera complementario de su quimera de sembrar el espacio con centros de datos.

Los operadores, financieramente incapaces de afrontar la rivalidad de Starlink, se acomodan lo mejor que pueden o se lo toman con fatalismo: temen acabar financiando parcialmente una infraestructura satelital que les hará competencia en áreas de negocio más lucrativas que la conectividad. Ejemplo: no ha hecho un secreto de su intención de penetrar a saco en el negocio de IoT con módulos que harían innecesario el uso de hardware especializado.

El problema estructural del sector de las telecomunicaciones es bien conocido. Los ingresos están estancados y la inversión en capex es costosa pero ineludible para mantener vivo el negocio. Las compañías se ven envueltas en un círculo vicioso, en el que dedican alrededor de un 15% a modernizar su infraestructura y una abrumadora cantidad en gastos operativos. Este es un negocio que entra en la categoría de servicios públicos y que el consumidor solo percibe como tal cuando falla. Ante la explosión de la IA, el sector teme quedar relegado.

En comparación, los abultados márgenes de la red de satélites de SpaceX la colocan en una posición cómoda para competir. Y no escatima en pasos para hacerlo. Recientemente, la compañía recibió la aprobación del regulador de las comunicaciones estadounidenses, la FCC, para comprar 65 MHz de espectro al gigante de las comunicaciones por satélite EchoStar, que SpaceX adquirió por 17.000 millones de dólares.

Este movimiento confirma a SpaceX como un rival que ya no es dependiente de las redes de otro operador sino que tiene su propia red soberana. Su plan contempla no tener que negociar con operadores terrestres de cada país para su servicio D2D, le bastaría con la aprobación de las autoridades locales. Además, gracias a la compra de espectro, la arquitectura de Starlink podrá ofrecer una conectividad más rápida y con baja latencia. Con ello, el rendimiento sería equivalente al de las redes móviles terrestres.

El drama para los operadores es que la red de Starlink es global, con lo que podría robarles terreno en un área clave para sus ingresos: el roaming internacional. Algunas compañías, como AT&T, cuestionan la capacidad del proveedor satelital para proporcionar un servicio con los estándares de calidad de las conexiones terrestres. Se alude a las posibles limitaciones físicas de ancho de banda y a la fragilidad de la señal. Pero la inquietud en el sector no se puede negar. Una muestra de ello es la colaboración que exploran AT&T, T-Mobile y Verizon para compartir espectro y recursos para ofrecer servicios satelitales D2D.

La compañía de Musk tiene grandes planes para sus comunicaciones directas a dispositivos corrientes, D2D, que recientemente rebautizó como Starlink Mobile. En órbita mantiene 650 satélites de este tipo, que sirven a 7,4 millones de usuarios en 30 países. Hasta el momento proporciona la conectividad en asociación con operadores como T-Mobile, KDDI o Telstra. No solo la compra de espectro puede cambiar este escenario en beneficio de SpaceX. La compañía tiene en la casilla de salida una nueva versión de su satélite D2D, los V2, que serían capaces de ofrecer velocidades de hasta 150 Mbps y soportar una densidad cien veces mayor que las unidades de la constelación actual.

Si en Estados Unidos los operadores le ven las orejas al lobo, en Europa también ha dado la voz de alarma. El CEO del grupo de ingeniería Bouygues, Olivier Roussat, bajo cuyo paraguas tiene su actividad la operadora Bouygues Telecom, advirtió que depender de la infraestructura de Musk era peligroso para Europa.n

Aunque son otros mercados los más favorables para Starlink. La firma de monitorización de tráfico Ookla apunta que en la región Asia-Pacífico la red de Musk ya se hace notar. Su latencia llega a disminuir hasta los 35 ms, muy inferior a la de algunos rivales de comunicaciones por satélite geoestacionarias (se encuentran en un punto fijo a una altitud mucho mayor).

En contraste con los satélites geoestacionarios, emplazados a unos 36.000 km de altitud, los de la constelación de Starlink son mucho más versátiles. Se mueven en la órbita terrestre baja —dan la vuelta a la Tierra en unos 90 minutos— y se sitúan a una altura de entre 200 y 2.000 km. En Asia-Pacífico, donde se dan los escenarios de conectividad más variopintos, la constelación de Musk tampoco tiene un camino alfombrado. Los gobiernos son reacios a aprobar licencias de uso para servicios extranjeros. Les preocupa dejar la conectividad en manos extranjeras y que la salida de datos no permita ejecutar requerimientos legales.

Este es el panorama que ofrece Starlink. Y ello sin detenerse en otro asunto que, de materializarse, daría una nueva dimensión a la red de satélites. El plan esbozado por SpaceX en su documentación previa a la OPV habla de una inversión de 6.400 millones de dólares para enlazar directamente sus centros de datos Colossus y Colossus II con la constelación satelital. Una maniobra que casa bien con el principio básico que rige todo proyecto que aborda Elon Musk: entretejer sus múltiples negocios.

[informe de Pablo G. Bejerano]