Estadísticamente, el despliegue de redes 5G está siendo un éxito global: a finales de 2022 sumaban casi 1.000 millones de suscripciones y se ha estimado que este año alcanzarán los 1.500 millones. Monetariamente, está lejos de serlo: a los operadores todo despliegue les cuesta mucho dinero, que no se compensa con la facturación media por usuario, en descenso. Así es: en los últimos diez años, el ARPU ha caída un 20% a despecho del continuo crecimiento de los datos móviles que pasan por las redes. Por esto, la monetización ha sido uno de los grandes temas de conversación durante el MWC 2023, sin que nadie encontrara una fórmula que resuelva tan delicada cuestión, al menos a corto plazo.

El éxito y su contrapartida responden a una misma circunstancia: tanto los despliegues como la adopción real de 5G han sido mucho más rápidos que en las anteriores generaciones de telefonía móvil. Según datos de enero, 229 operadores en 87 mercados habían introducido servicios móviles 5G y a lo largo de 2023 se incorporará otra treintena de mercados, en especial en países de Asia y África.

Calcula GSMA, asociación mundial de operadores de telefonía móvil, que este año el número de usuarios de la quinta generación crecerá un 50% y que antes de 2026 se duplicará: serán 3.500 millones sobre un los 7.500 millones de smartphones en uso para entonces

Más estadísticas para reflexionar: nadie pone en duda que la tecnología 5G permite aumentar de forma significativa la capacidad de las redes para transmitir datos, a la vez que los operadores consiguen reducir el consumo de energía por dato transmitido. Por consiguiente, los costes netos de funcionamiento de 5G son más bajos que los de 4G, pero tampoco mucho más bajos, si se tiene en cuenta que las redes existentes soportan más tráfico año tras año.

Invertir en el despliegue de redes 5G es un imperativo para las telecos; no tienen alternativa si no quieren quedarse atrás en la competición. Pero también necesitan amortizar las inversiones en plazos más cortos, cuando los tipos de interés han vuelto a subir. De ahí que aumentar la facturación – monetizar – sea imprescindible.

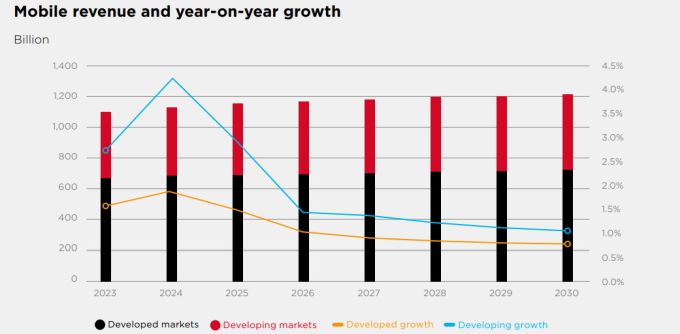

El otro lado de la realidad es que una proporción muy importante de los consumidores no ve motivo suficiente para pagar más por usar 5G; en gran parte porque ya están satisfechos con las redes 4G, según revelan las encuestas de GSMA. Para complicar más la situación, la evidencia sugiere que alrededor de la mitad de los consumidores consideran que 5G no les proporciona algo realmente nuevo sino, a lo sumo, un poco más de velocidad. Para muchos de ellos no vale la pena comprar un nuevo terminal compatible 5G, aun cuando los operadores mantengan la tarifa de 5G sin cambiar el precio a sus clientes 4G, al menos mientras no puedan darles la cobertura que justifique una diferencia. De ahí que la facturación anual por telefonía móvil sólo vaya a aumentar el 1% anual hasta 2030, según la proyección.

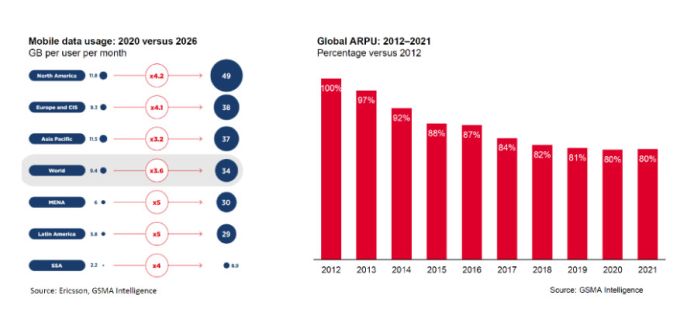

Esto ha provocado – reconoce la GSMA – que haya más competencia entre operadores y consecuentemente presión a la baja de las tarifas 5G, iguales o muy parecidos a los de la generación anterior. Como consecuencia la facturación media por usuario (ARPU) ha caído progresivamente en los últimos diez años, sin que el lanzamiento de 5G cambiara la tendencia.

Mientras tanto, el consumo de datos móviles no ha parado de crecer. El consumo de datos, medido en gigabytes mensuales por usuario, se ha multiplicado por 3,6 (por 4 en Europa y Estados Unidos)

Las cifras que baraja la GSMA para lo que queda de la década indican que la facturación por telefonía móvil crecerá muy poco, un 0,7% anual en los países desarrollados y el 1% en los países en desarrollo. Esto significa que los ingresos totales por telefonía móvil entre 2023 y 2030 serán de unos 700.000 millones anuales en el primer grupo y de 500.000 millones en el segundo, como se aprecia en el siguiente gráfico.

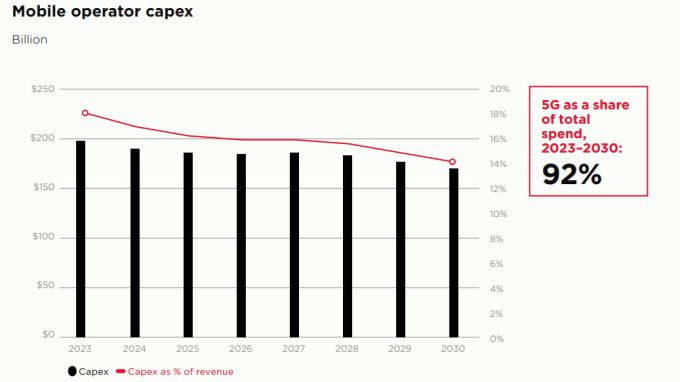

De ahí la urgencia vital de encontrar nuevas fuentes de ingresos para los operadores, que deberán acometer inversiones (sólo en la telefonía móvil) de 1,5 billones de dólares entre 2023 y 2030, el 92% de esa cuantía en 5G, según el documento Mobile Economy que la GSMA publicó en coincidencia con el congreso de Barcelona. La proporción entre la inversión en infraestructura (capex) y facturación será del 15%.

Otra información relevante del documento indica que el 70% de los ingresos de los operadores de comunicaciones móviles provienen de los consumidores, pero el crecimiento es generado por las empresas. Así, los consumidores finales aportan volumen y los clientes corporativos se hacen cargo de la rentabilidad gracias a su uso de servicios llamados de valor añadido.

Ambos tipos de clientes, en definitiva, son igualmente importantes para el sostén del negocio. Lo importante para este sector, tan global como el que más, está en un mix equilibrado, que sea sostenible y rentable a largo plazo sin depender demasiado de una u otra categoría.

Aparte de las ventajas de coste que para los operadores aportará la entrada en servicio de 5G SA, un impacto económico no despreciable, lo que se busca es extender el campo de juego de las redes dopándolas con opciones que estimulen nuevas fuentes de ingresos.

Una alternativa tecnológica de la que se habla mucho – pese a que desde una visión europea su interés es menor – consistiría en proporcionar acceso a las redes móviles a través de un punto de conexión de banda ancha fijo, instalado en los hogares y conectado a la red móvil por radio, es decir sin cables. Es lo que en la industria se conoce como FWA o Fixed Wireless Access.

El despliegue generalizado de esta tecnología sería una forma de atraer rápidamente a nuevos clientes de banda ancha sin necesidad de tender cable hasta sus hogares. Ya se utiliza FWA con 4G en ciertos países sin grandes beneficios, pero con el estándar SA sería mucho más útil en las redes 5G, donde dispondría de más capacidad y desde cada antena móvil se puede atender un mayor número de usuarios que, a su vez, estarían en condiciones de poner más datos en circulación y a mayor velocidad. A condición, claro está, de que los usuarios potenciales se encuentren en el radio de cobertura de la antena más cercana.

El gran problema, sobre todo para los operadores del sur de Europa y de otros países desarrollados, es que ya cuentan con buenos tendidos de fibra óptica y sale más a cuenta tirar el último tramo de cable hasta los hogares.

En España o en Francia, con sendas redes de fibra muy extensas, FWA no resultaría atractivo para los usuarios, mucho menos para los operadores que han invertido fortunas en fibra. En localidades relativamente remotas de Gran Bretaña se ha intentado, pero con resultados no muy convincentes desde la óptica financiera. FWA funciona, pero no sería una solución para ´monetizar` las redes 5G.

Según estima la consultora Leichtman Research Group, los servicios FWA proporcionaron el 90% de todas las suscripciones de banda ancha netas durante 2022 en Estados Unidos. Y las encuestas recientes probarían que los usuarios están satisfechos con la experiencia de uso. Pero esto vale para el vasto mercado estadounidense, no así en Europa, donde hay más concentración demográfica y la banda ancha por cable o fibra está muy extendida.

Algo parecido podría decirse del acceso a la banda ancha a través de satélites en regiones remotas o con mala cobertura, ahora que proliferan tantas iniciativas para colocar esos ingenios en órbitas bajas. Desde luego es una opción y un negocio interesante, pero no está nada claro que exista masa crítica para que sea rentable.

Otra visión propone ofrecer servicios 5G a los consumidores a través de smartphones a gran velocidad; los casos de negocio típicos son el mobile gaming, o juegos en línea, o la transmisión de películas y series en tiempo real. Sólo tendrían un interés evidente cuando el consumidor está fuera de casa y con gran cobertura, porque se entiende que en otros sitios – propio o ajenos – se dispone de un acceso inalámbrico potente.

Además, estas aplicaciones van destinadas a un público muy joven, que no necesariamente tiene poder adquisitivo para contratar una línea móvil de muy alta capacidad y velocidad. Dentro de unos años, cuando mejore la cobertura 5G en exteriores e interiores, estos casos de uso y otros muchos para consumidores finales serán viables, pero en este momento prevalece el escepticismo entre los expertos.

En servicios móviles 5G de mayor valor añadido para profesionales y empresas, la clave está en ofrecerles servicios a la carta, lo que en el sector se conoce como Network Slicing. Para ofrecerlos se necesita una red móvil completamente 5G en modo nativo, desde el núcleo de la red hasta la periferia donde se encuentre el usuario profesional. En España y otros muchos países europeos y de fuera de Europa, donde las redes 5G son mayoritariamente del tipo NSA, que dependen de redes 4G troncales, no es posible ofrecer servicios a la carta generalizados.

La otra gran alternativa para aumentar la rentabilidad del despliegue 5G son las redes privadas. Para cualquier gran empresa, centro de negocio o complejo manufacturero, los operadores están dispuestos a montar para estos clientes una red privada 5G con grandes funcionalidades.

En definitiva, nadie duda de que 5G será un éxito comercial; ya lo es, a juzgar por el número de suscripciones que no para de crecer; el problema es financiero: cuándo. En el MWC, este asunto acaparó gran parte de los debates, no sólo entre los operadores sino también entre fabricantes de equipos: si el negocio de unos no va bien, tampoco crecerán los pedidos ni los ingresos de la otra parte.

Los operadores, argumenta con tino la GSMA, deberán tener en cuenta las diferencias entre los usuarios iniciales de 5G (eso 1.000 millones actuales) y los 2.000 millones adicionales que deberían incorporarse antes de 2026. Para ello, deberán tarifas innovadoras, concebidas pensando más allá del consumo de datos como ha sigo la regla hasta ahora.

En todos los países, la intención de migrar hacia 5G es mayor en las franjas de edad que van de los 18 a los 24 años y de los 25 a los 34 años, lo que no es extraño porque estos “jóvenes adultos” generalmente adoptan antes las nuevas tecnologías. Los usuarios de 5G están más interesados en añadir servicios digitales y contenidos de entretenimiento en sus contratos de móviles, según los sondeos realizados por la asociación, por lo que recomienda que los operadores lo tengan en cuenta a la hora de diseñar su oferta 5G.

Ericsson hizo hincapié durante el MWC en la monetización, con apartados específicos en su potente pabellón. Incluso dio a publicidad una edición especial de su informe de movilidad con abundancia de datos y análisis.

Freddie Södergren, responsable de tecnología y estrategia dentro del área de redes de negocios de la multinacional sueca, admitía que conseguir más ingresos de las redes 5G llevará tiempo, aunque ya empieza a notarse un rebrote. Para el directivo, en vez de buscar la “killer application” capaz de disparar los ingresos de 5G, deberían enfatizarse los beneficios técnicos que aporta 5G, como los servicios a la carta para los consumidores. Si a estos se les da la oportunidad de utilizar mejor las redes 5G, proporcionarán más facturación y beneficios a los operadores, argumenta Södergren.

[informe de Lluis Alonso]