En su ansiedad por encontrar nuevas fuentes de ingresos que justifiquen las inversiones milmillonarias en espectro e infraestructuras 5G, los operadores han descubierto en las redes privadas una de las escasas opciones que les permitirían escapar a la erosión continua de ingresos por los servicios que prestan a los consumidores. Aun así, su monetización no carece de incógnitas. No por falta de estimaciones de a cuánto podría ascender el negocio de las redes privadas – cálculo que hacen tanto los operadores como sus suministradores – que tienden al optimismo y la imprecisión. Por lo tanto, conviene tomar con cautela esos números y tratar de describir el fenómeno y el papel de sus protagonistas.

Estrictamente, las redes privadas han existido antes, pero la llegada de los nuevos estándares 5G facilita que las bandas de frecuencia dedicadas, así como los datos que circulan por una red puedan ser controladas por una empresa que, a su vez, restringirá su localización a una determinada área. Sus arquitecturas pueden variar desde el aislamiento total hasta la integración total con las redes públicas. En cuanto a los beneficios, serían los siguientes: ubicación estratégica, cobertura interior y exterior, acceso limitado a dispositivos autorizados, mejoras de rendimiento y fiabilidad; y, sobre todo, la seguridad conforme a especificaciones dictadas por el cliente. En su último informe, la GSA (Global Mobile Suppliers Association) en su último informe estima un total de 656 redes móviles privadas en operación, un 38% de ellas con tecnología 5G, aunque reconoce que, con probabilidad, no todas las existentes se han dado a publicidad.

Se da por cierto que la implementación en marcha del estándar SA, que independiza 5G de 4G, acelerará la adopción de las redes privadas. La inversión en estas redes podría multiplicarse por 20 antes de finales de esta década, según el informe, alcanzando los 110.000 millones de dólares. No obstante, más de la mitad corresponde a China y la región Asia Pacífico. En Europa, los grupos industriales y varios entes portuarios han tomado la delantera en esta carrera.

Cuando el regulador alemán BNetzA reservó 100 MHz de espectro en la banda media para con ella estimular la formación de consorcios empresariales, la respuesta fue inmediata: más de treinta compañías – en primera fila las grandes automovilísticas – corrieron a adquirir licencias para explotar sus propias redes privadas. Recientemente, los ministros de Economía de Alemania y Francia anunciaron su apoyo a cuatro proyectos conjuntos de aplicaciones específicas para redes privadas 5G. Las autoridades españolas han amagado con forjar una iniciativa semejante, aún sin concretar, pero tienen otras prioridades.

Otro informe, con las conclusiones de una encuesta patrocinada por NTT, afirma que las redes privadas 5G serán la elección preferida por las empresas y que, más allá de pruebas piloto en marcha, los despliegues de importancia se iniciarán en los dos próximos años. Un 40% de las empresas alemanas – precisa – prevé desplegar redes 5G privadas, seguidas de un 28% de las británicas, el 26% de las japonesas y el 24% de las estadounidenses. Es natural preguntarse a qué se debe tanto interés de las empresas: según algo más de la mitad de las respuestas, porque consideran que podrán mejorar el control que ejercen sobre su caudal de datos y asegurarse una cobertura de calidad y conexiones más veloces.

Otros estudios, entre ellos uno de Ericsson, advierten que no es tarea fácil integrar e interconectar las redes que las empresas tienen actualmente con las nuevas redes privadas 5G. De paso, Ericsson desliza que el mercado para la industria a la que pertenece como principal fabricante, la oportunidad de mercado podría elevarse hasta 15.000 millones de dólares como poco.

Evaluaciones de parecido tono pueden encontrarse en cualquier tecnología incipiente: de entrada, el ritmo de crecimiento será importante, lo que explica por qué se habla tanto de ellas cuando muy poca gente ha podido apreciarlas en funcionamiento.

Cuál será el modelo de explotación de las redes abiertas es asunto todavía no resuelto. Los operadores han estado más ocupados en organizar sus despliegues de redes públicas 5G que en pensar en este negocio futuro. Por otra parte, el temor que pudieron tener ante el riesgo de ser apartados tras la adjudicación de frecuencias a los beneficiarios de redes privadas se va desvaneciendo por aplicación del dicho ´zapatero a tus zapatos`. No parece fácil que se prescinda de ellos, habida cuenta de que son los principales depositarios de la experiencia acumulada, pero las reglas de la competencia están cambiando.

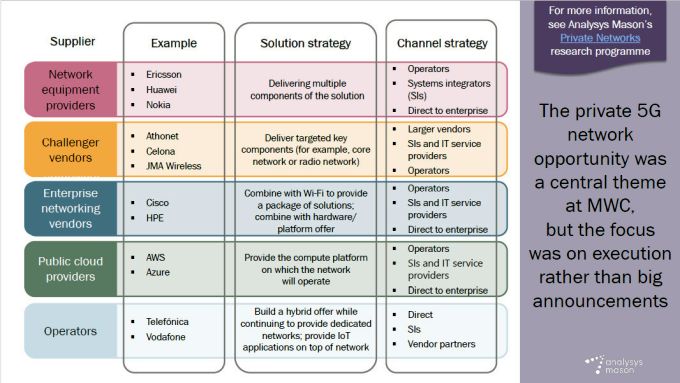

Durante el reciente Mobile World Congress en Barcelona, las redes privadas fueron uno de los temas en discusión [aunque la prensa adocenada no se percatara, por el consabido de perseguir novedades de consumo, que en esta ocasión escasearon]. La tabla siguiente, extraída de una presentación de Analysys Mason, sintetiza con claridad el estado de la cuestión al hilo de lo observado en la trastienda.

Como es natural, dos fabricantes europeos de equipos de redes, Ericsson y Nokia, han tomado un papel muy activo en el desarrollo de este mercado que también para ellos anuncia nuevas fuentes de ingresos. Las dos firmas escandinavas han avanzado anuncios relacionados con las redes privadas.

Tras la compra de Cradlepoint, Ericsson ha flexibilizado su actitud inicial y se declara dispuesta a trabajar directamente con clientes finales y no necesariamente todos han de ser operadores. En el momento de la adquisición (septiembre de 2020), la práctica totalidad de la clientela de Cradlepoint era ajena al sector de las telecos; en esto residía el interés para la empresa sueca. La estrategia se ha perfilado con una solución privada que combina 4G y 5G que destina a la industria manufacturera, energética y el transporte. Explícitamente, se prometen instalaciones rápidas y actualizaciones inmediatas.

Nokia, por su parte, ha tenido claro desde tiempo atrás que su vocación por las redes privadas la compensarían por algunos disgustos en el negocio de operadores. Sin embargo, la compañía finlandesa se ha mostrado cautelosa para no enfadar a estos, su principal clientela, pero en los últimos meses ha hecho ruido con soluciones ofrecidas a empresas de la industria y la minería. Una de las últimas es una nube industrial nativa en el edge que está destinada a acelerar la migración empresarial a la llamada Industria 4.0. Otra de sus iniciativas es la implantación en la planta principal de Volkswagen en Wolfsburgo del proyecto piloto de una red privada 5G autónoma en la banda de 3,7 a 3,8 GHz. Esta solución se vale de la nube de Nokia y permite al gigante automovilístico probar casos de uso con conectividad en tiempo real y mejoras sustanciales de seguridad.

No sólo estos actores tradicionales están obviamente implicados en la tendencia que ha aflorado. La coreana Samsung y la japonesa NTT están haciendo esfuerzos por incorporarse a esa corriente y dar a conocer sus propias soluciones 5G industriales, probadas en sus países. Dos campeones chinos, Huawei y ZTE cuentan con la ventaja que les da el rápido desarrollo del mercado chino, pero tienen difícil adentrarse en Europa.

Las empresas más clásicas de las TI (y algunas que no lo son tanto) ven en las redes 5G privadas un filón.Hewlett Packard Enterprise se ha prodigado en anuncios. Ya en 2020 había presentado su HPE 5G Core Stack, una pila de software abierto, nativo de la nube y construido sobre contenedores, que ofrece a los operadores las capacidades requeridas para montar con rapidez nuevos servicios a sus clientes empresariales. Este año, ha dado un paso más, con una evolución que permitirá el funcionamiento compartido 5G/WiFi y mejora las capacidades de autoservicio.

La solución de HPE deja dos opciones de despliegue: una red autónoma en el borde, que la compañía llama 5G in-a-box, o un despliegue distribuido si los clientes necesitan tratar los datos localmente. Una de las claves de esta propuesta se encuentra en WiFi: mientras muchos analistas se empeñan en señalar que esta tecnología tiene los días contados con la aparición de 5G, HPE está convencida de que ambas pueden convivir sin problemas y así aprovechar parte de las inversiones empresariales anteriores.

No es el momento de asegurar que las empresas vayan a abandonar WiFi en unos años, pero otros fabricantes de networking coinciden con la opinión de HPE. Por ejemplo, Cisco ha visto una oportunidad de negocio que apuntala una propuesta en la que 5G empieza por complementar en lugar de sustituir las inversiones precedentes en WiFi, Ethernet y los sistemas de gestión afines a estas tecnologías que, desde luego, no están obsoletas. Según la visión de esta compañía, la incorporación de 5G a las redes privadas facilitará la conectividad en numerosos casos de uso. Su solución se construye sobre la tecnología móvil más básica y la cartera de IoT de Cisco. Para formularla, se ha aliado con múltiples proveedores de servicio e integradores. Tanto HPE como Cisco apuestan por la fórmula de pago por uso.

Esta fiebre por sacar partido del mercado que se abre ha influido en la actitud del triunvirato de nubes públicas: Amazon Web Services, Azure y Google Cloud. Sus movimientos y declaraciones indican que preparan una ofensiva de acuerdos con los operadores, empezando por el mercado alemán.