No le ha ido mal a Apple con los resultados del pasado trimestre de cierre de su año fiscal. En una semana en la que, colectivamente, las compañías tecnológicas se dejaron medio billón de su valor cotizado, Apple subió un 4% y mantuvo así su capitalización bursátil un pelo por encima de los 2,5 billones. El crecimiento de ingresos, 7,3% anual [394.328 millones] hace que brille un panorama que, visto de cerca, indica que no es inmune a la recesión que sobrevuela el mercado a baja altura. Tim Cook, quien lleva once años como CEO de la compañía y alguno más como mano derecha del fundador, admite que la inflación presiona, obligándole a elevar los precios de sus productos al consumidor final.

Tim Cook

El beneficio del año fiscal [99.803 millones de dólares] aumentó un 5,4% para envidia de cualquiera, pero el del trimestre cerrado en septiembre se ha quedado en menos del 1% de crecimiento. Un síntoma palpable de desaceleración que reactiva la búsqueda de la piedra filosofal que soporte el ritmo al que Cook tiene habituados a los accionistas. Y después de mucho buscar, resulta que el secreto es, hoy como ayer… su producto estrella.

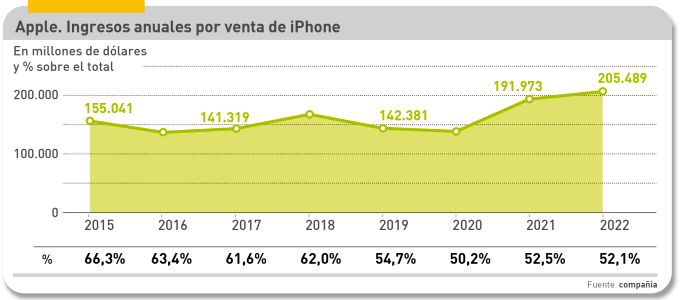

El iPhone representa el 52% de la facturación total y mientras el mercado global de smartphones caía – en unidades – el 9,7%, Apple ha sido la única de las grandes marcas con saldo positivo al final del trimestre. Con un rasgo que tiene muchas consecuencias: los productos premium de la marca son más resilientes, como indican las cifras (oficiosas) sobre la demanda del modelo 14 Pro.

Quien se crea capaz de sentarse imaginariamente en el lugar de Cook, llegará a la conclusión de que el modelo de negocio vigente es tan potente que bastaría con unos retoques que no dañen ese andamiaje, que se apoya sobre las versiones más modernas de un móvil cuya primera edición se presentó hace quince años. ¿Qué retoques? El asidero preferente, tal como están los tiempos, sería apuntalar los servicios, cuyo potencial debería subir naturalmente cuanto más crezca el número de dispositivos activos.

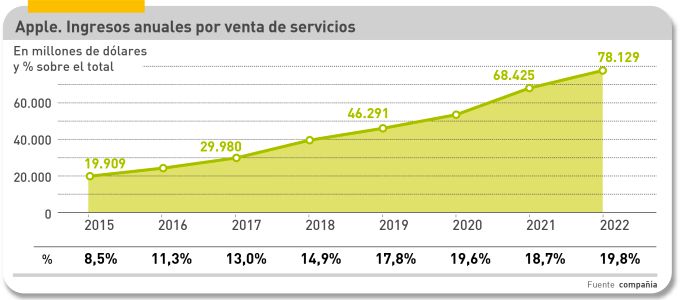

Según la última rendición de cuentas de Apple, los servicios ya aportan una quinta parte de los ingresos de Apple [exactamente el 19,8%] en su año fiscal 2022, con un sólido crecimiento de doble dígito, 12,4%. De 68.425 millones han pasado a 78.129 millones. Pueden seguir creciendo, pero la hipótesis de que llegarían hasta el 50% de la facturación es fantasiosa.

En estos tiempos en que el futuro del hardware se anticipa menos rentable, el colchón de los servicios es fundamental para las finanzas de Apple, tal como lo ha sido desde 2016, cuando rompieron la barrera histórica del 8%. Tanto Cook como su CFO, Luca Maestri, han insistido en que esta rama del negocio actúa como estabilizadora de la demanda, al tiempo que induce un aumento de la facturación. Es natural que ellos lo digan: los servicios dejan a la compañía un jugoso margen que oscila entre el 60% y el 70%.

Las cifras abruman: 900 millones de suscripciones de pago engordan los ingresos de una amalgama que en las cuentas de Apple se presentan como servicios y que van desde la aplicación más elemental hasta el streaming de música y televisión. La base de la que se nutren son los dispositivos activos, más de 1.000 millones de ellos en el caso del iPhone. Otros, como los iPad y los Mac, añaden millones de unidades. Maestri ha declarado que los servicios actúan como incentivos para la venta de nuevo hardware. Es la clásica pescadilla que se muerde la cola: los usuarios están expuestos constantemente a los servicios que ofrece Apple y a su vez estos sirven de reclamo, también constante, para que los consumidores adquieran nuevos dispositivos.

Con esta lógica, la cuantía del negocio de streaming musical está previsto que aumente desde los 24.090 millones de dólares en 2021 a los 45.310 millones en 2026. El vídeo bajo demanda y las aplicaciones móviles, así como el almacenamiento en la nube van a tener incrementos que no se cuantifican. Sin embargo, hay un riesgo de que las suscripciones a servicios se desaceleren una vez han conservado el pico que alcanzaron durante la pandemia; la caída global del poder adquisitivo sería la explicación.

De hecho, a Apple se le nota cierta ansiedad por acrecentar los márgenes que ya obtiene. La revalorización del dólar es la excusa perfecta: en Europa, Apple TV+ ha subido de 4,99 a 6,99 euros y la suscripción individual a Apple Music de 9,99 a 10,99 euros, mientras el paquete Apple One pasa de 14,99 a 16,99 euros.

También tendrá algún quebranto, que no se diga. Será consecuencia de la sentencia en su juicio con Epic Games de la que se desprende que los desarrolladores tienen derecho a instalar métodos de pago propios dentro de sus aplicaciones y así esquivar la comisión que cobra Apple.

Una novedad es que la compañía californiana busca nuevos negocios para mantener su estela de crecimiento ante un eventual frenazo de la venta de hardware, abriendo una puerta que siempre había mantenido entornada: en 2021 ingresó 4.000 millones de dólares por publicidad y ahora está decidida a cruzar la línea de los 10.000 millones en dos años. Es llamativo este súbito interés por los anuncios, que no condice con sus acerbas críticas a la voracidad de Meta en su negocio publicitario.

Para arreglar esa molesta comparación, Apple afirma que servirá publicidad de un modo diferente, sin la personalización flagrante a que acostumbra la industria. Por ejemplo, no permitirá que los anuncios se dirijan a grupos de menos de 5.000 personas, fórmula que parece diseñada para atraer a medianos y grandes anunciantes, que son una parte sustancial del negocio de Meta, con la que entró en conflicto al poner cortapisas al rastreo de las apps en dispositivos bajo iOS. Puede que, cuando el cambio de política haya sido digerido, los anunciantes le pidan una mayor personalización, pero por el momento esto no ha ocurrido.

A todo esto, la imagen de marca de Apple es prácticamente inmejorable y la fidelidad de los consumidores resulta envidiable. Hasta el momento, los dos factores han contribuido a capear contratiempos de cierta entidad, como las tensiones en la cadena de suministro o la decisión de cortar su negocio en Rusia.

Nadie se libra del todo de los efectos negativos del entorno macroeconómico, sea por vía de la inflación o por esa recesión que asoma y mete miedo en la cartera a los consumidores. Simplemente si los actuales usuarios alargaran la renovación de sus iPhones, los ingresos de Apple se verían afectados seriamente. Algunos servicios podrían ser víctima de una apatía de los consumidores, quitando una red de sostén a los ingresos en caso de retroceso del hardware.

A la recesión que anticipan los economistas, exacerbada si los bancos centrales llevan la subida de los tipos de interés más allá de ciertos límites. Se añade la que es específica del mercado chino, muy importante para Apple y los quebraderos de cabeza que implica trasladar la producción de sus contratistas a India o Vietnam. Que en este contexto Apple consiguiera facturar 90.000 millones en el trimestre y casi 400.000 millones en el año, se puede ver como una anomalía al lado de lo que les está pasando a Meta, Amazon, Alphabet y Microsoft, con las que es inevitable compararla.

Más allá de los números, se avizoran síntomas de las dificultades que podría tener que afrontar. A las pocas semanas del lanzamiento del iPhone 14, ya había detalles que apuntaban una ralentización de las ventas con respecto a modelos anteriores. El informe trimestral que publica IDC no da cuenta de ello, ni tampoco de la emergencia de un mercado de reventa en China, aprovechando la escasez de las primeras semanas. Cuenta un rumor de imposible verificación que Apple habría comunicado a sus proveedores un recorte de sus pedidos en meses venideros. No es la primera vez que tales augurios se ventilan, pero Apple tiene la cualidad de salir siempre a flote de esas supuestas calamidades.

Todo sumado, la avidez de la compañía por encontrar nuevas fuentes de ingresos es notoria. A este ámbito corresponden iniciativas que por ahora son prospectivas, como el proyecto de un secretísimo Apple Car o su concepto de visión aumentada, otra pelea con Meta. En la imposibilidad de constatar la madurez de estas iniciativas, más vale no airear habladurías. Lo único que puede decirse con certeza es que Tim Cook y su equipo no se van a arredrar porque el ritmo de crecimiento de sus ventas amaine, si es que amaina.