Muchos accionistas de Microsoft están inquietos por una década de estancamiento de la cotización, y algunos de ellos aprovecharon la junta general de la semana pasada para decirlo en voz alta. Era previsible. Como lo era que Bill Gates y Steve Ballmer harían una piña para responder. La más incómoda de las preguntas fue la siguiente: ¿no es hora de pensar en escindir en dos la compañía, segregando las actividades de consumo que producen crónicamente pérdidas? Esta hipótesis, defendida recientemente en un informe de Goldman Sachs, fue rechazada con energía tanto por Gates, primer accionista con un 7%, como por Ballmer, que posee un 4% de la compañía.

Steve Ballmer y Bill Gates

El asunto entraña una curiosa parábola. La primera vez que la idea de partición se planteó, hace años, lo hicieron los abogados del gobierno de Estados Unidos con un argumento distinto, que el tiempo ha desmentido: los negocios en los que Microsoft tiene una posición dominante le otorgan ventaja – decían – para aplastar en otras áreas a los competidores más débiles. El contexto actual es muy otro: si la compañía insiste en mantener vivas sus actividades deficitarias es – dijo Gates – porque las sinergias son necesarias y porque – esto lo dijo Ballmer – el truco bursátil debilitaría su posición competitiva. “Nuestra tarea es conseguir que el valor de Microsoft sea mayor que la suma de sus partes”, resumió aristotélicamente.

{kind=link}

{kind=link}

{kind=link}

Pinchar en la imagen

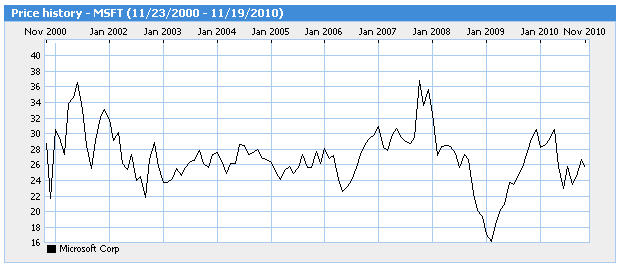

Las cuentas del anterior año fiscal han sido todo lo buenas que puede esperarse en tiempos de crisis y las del primer trimestre del actual han batido un récord. Con circunspección, el interpelante recordó haber esperado pacientemente que la acción se recuperaría tras el lanzamiento de Windows 7, pero en la práctica no se ha movido del rango en torno a los 25 dólares en que se mueve desde hace una década. De hecho, desde enero de 2010, ha descendido un 15%, mientras que el índice Nasdaq ha ganado un 8,8%. Entretanto, Apple continúa subiendo en la bolsa. Ballmer dijo comprender la frustración, pero subrayó que la política de dividendos de Microsoft (23% de incremento este año) es una de las más generosas de la industria.

Según la crónica del Seattle Times, otra cuestión espinosa fue el anuncio previo de Ballmer acerca de su intención de vender antes de final de año 75 millones de acciones, algo que no hacía desde 2003. Algunos inversores se apresuraron a interpretar el gesto como admisión de que la acción sólo puede bajar, pero lo cierto es que el consejero delegado conserva en su poder títulos por valor de unos 9.000 millones de dólares. En teoría, la práctica de inside selling sería sospechosa si coincidiera con un momento de máxima cotización, pero en las circunstancias actuales, parece obedecer a una táctica de gestión patrimonial, ante la proximidad de cambios en la fiscalidad.

Para una acción cuyo volumen medio de negociación es de 63 millones de títulos diarios, el impacto parece irrelevante. Ahí hubiera quedado todo si no fuera porque, coincidentemente, Bill Gates también ha vendido – como hace periódicamente – una fracción de sus acciones, para donar los fondos a su fundación. Un accionista preguntó si no sería preferible retirar esas acciones del mercado, lo que presuntamente elevaría su precio y evitaría que el compromiso ético del fundador afecte el valor de la compañía. La respuesta de Gates fue una sinopsis de su concepción sobre el buen uso de la riqueza: “en mi opinión, he hecho lo más justo tanto para la fundación como para la compañía”. Aplausos y cambio de tercio.