Érase una vez un coche a una red conectado…

Que en el Mobile World Congress de 2018 se vieran menos coches conectados, abundantes en años anteriores, no quiere decir que hayan sido un señuelo pasajero para viandantes, sino todo lo contrario, que se han normalizado. A partir de abril, los vehículos nuevos que se venden en Europa llevan un sistema de llamadas de emergencia (eCall) y muchos incluyen una segunda tarjeta SIM electrónica (eSIM) que permite acceder a los servicios de banda ancha con una identificación personal segura. Varios fabricantes, como BMW, ya incluyen ambos sistemas de serie, con la conectividad total por defecto, gracias a un módulo fabricado por la rama Mobile Security de la compañía G+D (Giesecke & Devrient). Leer más

Salesforce tira la casa por la ventana

Estratégica y cara. Los dos adjetivos conviven en casi todos los análisis que ha merecido la compra de MuleSoft por Salesforce. En el mejor de los casos, se interpreta que el segundo adjetivo es atributo necesario del primero: la transacción ha sido cara precisamente porque tiene interés estratégico para la parte compradora. El precio, 6.860 millones de dólares por una empresa que nunca ha obtenido beneficios ni esperaba obtenerlos hasta 2021, provoca reacciones: es un récord histórico para Salesforce, que flojea en márgenes y flujo de caja, lo que merma su poder adquisitivo para crecer en un segmento, el software como servicio (SaaS) en el que no faltan oportunidades ni candidatos. Leer más

25Abr

Hay lógica curiosidad por los resultados del primer trimestre, que hoy presentará Facebook al cierre de Wall Street. Digo curiosidad y no expectativa, porque no podrían reflejar los efectos del escándalo del uso fraudulento de datos de millones de usuarios, desvelado a mediados de marzo. Los titulares alarmantes, que preanunciaban una catástrofe para el modelo de negocio de Facebook, empiezan a resultar exagerados.

En primer lugar, porque Mark Zuckerberg ha salido airoso de su prueba de fuego en Washington DC. Los senadores y congresistas que lo interrogaron no parecían entender gran cosa del fondo del asunto: tan obsesionados estaban con la interferencia rusa – facilitada por el engaño de Cambridge Analytics – que les costaría aceptar una verdad incómoda: a los usuarios les trae sin cuidado el asunto tanto en Estados Unidos, que representan el 13% del total mundial y con más razón a los internacionales que son el 87%. Al margen de esa cuestión políticamente explosiva, dos aspectos críticos que la crisis ha puesto sobre la mesa (la propiedad y custodia de los datos personales, y el rechazo de Facebook a ser tratada como un medio de comunicación de masas) apenas fueron esgrimidos en las comparecencias.

En principio, el fantasma de una regulación federal, que pudiera conllevar sanción económica, no parece estar en ninguna agenda, aunque sería aventurado proclamar que ha sido conjurado. Zuckerberg neutralizó de entrada ese riesgo potencial – dicen que aconsejado por Sheryl Sandberg, con más tablas que él – al comprometerse a extender a los usuarios de todo el mundo las reglas de ´control y protección` del RGPD europeo, próximo a entrar en vigor.

No debe ser sencillo cumplir ese compromiso. Porque, a los pocos días, al comunicar los nuevos ´términos y condiciones` del servicio, Facebook ha excluído de esa responsabilidad a su sede en Irlanda pasándola a la jurisdicción californiana; en caso de litigio, siempre podría argumentar la prevalencia de la ley estadounidense. Es fácil entender por qué: la Unión Europea podría castigar una infracción al RGPD con hasta el 4% de la cifra de negocios global, unos 1.600 millones de dólares. Es improbable que el nuevo reglamento europeo sea replicado en la legislación de Estados Unidos. Curiosamente, Facebook ha aclarado que esto no tendrá efectos fiscales: los ingresos internacionales seguirán facturándose desde Dublin, pero la protección de sus datos será materia de Menlo Park.

Hasta que se demuestre lo contrario, la deserción masiva de usuarios de Facebook es una hipótesis ajena a la mentalidad imperante. Como apunta The New York Times, «aunque las encuestas indican repetidamente que los ciudadanos estadounidenses dicen estar preocupados por su privacidad, lo cierto es que raramente hacen algo tan sencillo como bloquear cookies y otras herramientas usadas para la recogida de sus datos personales». El mismo razonamiento puede valer para Europa, donde los usuarios tienden a considerar Facebook como un elemento esencial de su vida cotidiana: en un reportaje reciente, he leído que una usuaria [no adolescente] confesaba que, tras su cabreo inicial, desistió de darse de baja al reflexionar que, si no fuera por Facebook, sus ´amigos` dejarían de felicitarle el cumpleaños (sic).

Esto en cuanto a los usuarios. Obviamente, la otra pata fundamental del tinglado son los anunciantes. Pues bien, salvo contados casos de oportunismo, su silencio ha sido clamoroso, lo que también tiene una explicación plausible: Facebook es un soporte insustituible para que millones de pymes se den a conocer a través de anuncios segmentados. Lo que me lleva a recordar que, a diferencia de Google, cuyo buscador podría ser sustituído por un competidor, para Facebook no hay alternativa, es una red social única en su género. Si hasta podría decirse que, llegado el caso, una regulación la favorecería al erigir una barrera de entrada a quien quisiera competir con ella.

De lo que no hay dudas es que la cotización de Facebook ha caído de 185 a 162 dólares como consecuencia de la crisis, una pérdida de valor del 15%, que manifiesta una incertidumbre nunca vista desde que salió a bolsa. Sin embargo, tengo comprobado que de los 28 analistas [sin contar intrusos y amateurs] que cubren regularmente su acción, 26 recomiendan comprar y sólo 2 aconsejan quedarse quietos. Como, normalmente, sus clientes son inversores institucionales con posiciones tomadas, es poco probable que estas opiniones puedan conmoverlos.

En el primer trimestre, y con más motivo en el próximo, habrá que observar con lupa la evolución del margen [durante cinco años ha oscilado entre el 45% y el 52%] que, sería lógico, tendría que bajar: si Zuckerberg se pone las pilas, tendrá que incrementar los costes operativos para paliar los problemas e impedir su repetición. Esto no se arregla contratando unos cuantos revisores de textos e imágenes, ni tampoco con inteligencia artificial: lo que Facebook tiene por delante es una reconversión, lenta pero segura, de su modelo de negocios.

Vuelvo a los resultados. Tampoco sería la primera vez que, pese a mostrar buenos números, resulta que las expectativas eran demasiado altas. No es el caso esta vez, pero un placebo nunca viene mal. Está claro que Facebook – y en cierta medida el resto del sector – ha entrado en una era para la que no estaba preparada. Hasta mañana,

Norberto

El modelo Mad Men se resquebraja a ojos vista

Durante 32 años, Martin Sorrell construyó WPP, el más importante de los cuatro conglomerados mundiales de publicidad. Investigado por «uso inapropiado» de los recursos corporativos, ha dimitido tras un acuerdo que deja un reguero de suspicacias. El fondo de la noticia es la dura subsistencia de un sector heredero de aquellas agencias retratadas por la serie Mad Men: hoy son mastodontes globales, temerosos del cambio de dieta. Sorrell, precisamente, ha descrito a Google y Facebook como ´frenemies`, adversarios con los que no se puede dejar de cooperar con ellos [el año pasado, WPP les pagó 7.000 millones de dólares en nombre de sus clientes] consciente de que pueden traer la ruina del modelo. Leer más

Los coches autónomos pierden el rumbo

La muerte de una mujer atropellada en Arizona por un coche autónomo de Uber en pruebas, ha provocado desconcierto en las autoridades estadounidenses que habían asumido el discurso de la omnipotencia tecnológica. Las licencias concedidas en varios estados para que estos vehículos pudieran circular, han acabado en una secuencia fatal: licencias canceladas, abrupto final del programa de Uber, suspensión sine die del de Toyota, General Motors resignada a un perfil bajo. Sólo Waymo, filial de Alphabet que heredó el proyecto iniciado por Google, tiene los suficientes arrestos para seguir adelante, siempre y cuando le renueven el permiso provisional para hacer pruebas de circulación en tráfico real. Leer más

En supercomputación, el ranking no lo dice todo

Durante décadas, los superordenadores o High Performance Computers (HPC) como se dice ahora, se han especializado en analizar datos numéricos, a base de aplicar modelos de simulación de la realidad, aplicados a campos científicos como la meteorología, la astronomía, la medicina o las partículas subatómicas. Conforme se refinaban los modelos matemáticos, más necesidad había de engordar la capacidad de proceso: más volumen de datos y en paralelo. Hasta que el agotamiento de la ley de Moore hizo patente que los procesadores no podían progresar al ritmo exigido. Así empezó la exploración de modelos predictivos que han llevado a desarrollar nuevas arquitecturas de alto rendimiento. Leer más

Tenía que ocurrir: Azure se come a Windows

Cuatro años han sido necesarios para que Satya Nadella tomara una decisión que probablemente tenía en mente desde que tomó el relevo de Steve Ballmer: en adelante, la fuerza motriz de Microsoft no será Windows sino Azure. Y como alguien tiene que pagar el pato, le ha tocado a Terry Myerson – hasta ahora responsable del Windows & Devices Group – abandonar la empresa en la que ha trabajado durante 21 años. En un mail emotivo de despedida, más largo que el anodino texto de Nadella, Myerson repasa su trayectoria en Microsoft. Quién le hubiera dicho que uno de aquellos compañeros que conoció en su primer día de trabajo, acabaría siendo el CEO con quien negociar su salida de la compañía. Leer más

¿Podrá Giannandrea entenderse con Siri?

No había que ser un lince para ver que Apple perdía terreno en el ámbito de la inteligencia artificial (IA). No sólo ante compatriotas como Google, Amazon, Microsoft, IBM o Facebook, sino también frente a compañías chinas: Baidu, Tencent o Alibaba, por citar sólo las más conocidas. Esta es la primera explicación del fichaje de John Giannandrea, quien sólo unos días antes había anunciado su dimisión de Google, a la que llegó en 2010 tras la compra de la startup Metaweb. Desde entonces, ha sido el artífice de la integración de técnicas de IA en el buscador, en Gmail y en el asistente en que se basa Google Home. Así que pasar de Google a Apple es mucho más que un cambio de empleador. Leer más

9 Abril

La viñeta de Tom Toles (Washington Post) no es broma. Es una crónica sucinta del derrumbe de un invento. El de Mark Zuckerberg, alguien que ha sido capaz de construir una empresa increíblemente eficaz sobre la base de la estupidez de muchos millones de individuos. La semana pasada, Sheryl Sandberg, que durante diez años ha sido la mano derecha de Zuck, justificaba contra viento y marea la necesidad de que Facebook exista porque de lo contrario – dijo – más de 2.000 millones de personas se quedarían sin un precioso medio de comunicación y 7 millones de pymes, que no pueden pagar publicidad en los medios convencionales, no tendrían dónde anunciarse.

Me consta personalmente la extraordinaria eficiencia de Facebook. Pero no es lo que está en cuestión: su fundador ha dicho en numerosas ocasiones que la misión de Facebook es contribuir a que el mundo sea más abierto y conectado, asumiendo que con esos atributos harán que sea mejor. Un supuesto que no ha soportado el escándalo por el uso fraudulento de datos de millones de usuarios por la empresa Cambridge Analytics. ¿Y si en lugar de favorecer la campaña de Donald Trump esa masa de datos hubieran sido usados para optimizar el lanzamiento de un nuevo perfume, pongo por caso?

Bueno, al menos Zuckerberg ha tenido la gallardía de hacerse responsable personalmente del error: «yo creé esta empresa, yo la dirijo y yo tengo que resolver el problema». Ha reconocido, en una recomendable entrevista de Ezra Klein que «salir de este agujero puede llevarnos años, pero saldremos». La hostilidad con la que se le espera en Washington esta semana pondrá a prueba la cura de humildad que sus asesores le recomiendan.

Hoy, lunes, la compañía empezará una semana crucial informando individualmente a las víctimas de los datos personales que han escapado a su resguardo [en España, su número se estima en 127.000] lo que no podrá menos que provocar estupor – y potencialmente deserciones – entre los usuarios hasta ahora fieles.

Ahí duele. En toda su trayectoria, el éxito de Facebook ha estado asociado en gran parte con la tendencia siempre ascendente de una métrica: MAU (monthly actve users). Combinada con el tiempo medio de uso por usuario, sirve para predecir el crecimiento del negocio. Ambos parámetros han sufrido últimamente una desaceleración y el porcentaje de Facebook en el mercado de publicidad digital (en Estados Unidos) ha descendido por primera vez. No hay pruebas de que las medidas tomadas de urgencia por la compañía hayan cambiado la actitud de los anunciantes, pero no hay que descartarlo.

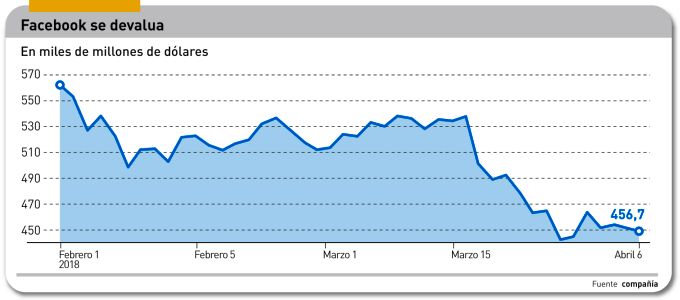

El ´efecto red` que ha hecho crecer la atracción de Facebook para captar nuevos usuarios, podría revertirse. Es un problema, porque del valor de la compañía (456.000 millones de dólares el viernes pasado] sólo 14.000 corresponden a activos físicos: la mayor parte de ese valor es intangible y, por consiguiente, efímero

Los inversores esperaban signos de que la compañía tenía planes para restaurar el crecimiento; pero en estas circunstancias el único plan posible es aguantar y aguantar, taponar la grave pérdida de credibilidad. La acción de Facebook ha caído vertiginosamente, provocando un descenso de 100.000 millones de dólares en su capitalización bursátil. Con detener la sangría, ya se daría por satisfecha.

Es mi opinión que dos rasgos nocivos – no necesariamente inscritos en el modelo de negocio – se han puesto dramáticamente de manifiesto: 1) la tolerancia ante las violaciones de los datos personales de sus usuarios por desarrolladores de aplicaciones que han tenido acceso a ellos y 2) la terca reticencia a admitir y rectificar errores. Facebook no es, ni mucho menos, un caso excepcional en la ´cultura` del Silicon Valley tan jaleada en nuestras escuelas de negocios; pero es el caso más grave puesto que arrastra a 2.500 millones de ilusos.

Las advertencias de que tarde o temprano su actividad podría ser objeto de regulación han sido sistemáticamente ignoradas o se ha tratado de contrarrestarlas contratando lobistas y consultores en public affairs. Hasta una nueva actitud, Sheryl Sandberg ha declarado que Facebook acogería de buen grado una regulación que fuera razonable (sic). Zuckerberg ha ido más lejos al prometer que aplicará «en todo el mundo» las reglas europeas sobre protección de datos. Lo que, dicho sea de paso, ha provocado contrariedad en otras empresas estadounidenses, que se quejan del RGPD y preferirían autoregularse.

Va de suyo que el episodio tiene muchos entresijos que no se conocen. E ingredientes que exceden mi capacidad de comentarlos. No obstante, hay uno que podría cocinarse a fuego lento: el poder ilimitado que Zuckerberg ejerce sobre Facebook. Empiezan a oirse quejas porque el fundador es a la vez chairman y CEO, además de haber impuesto una estructura que le asegura el control absoluto. Esto no acaba mañana, amigos.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons