6Nov

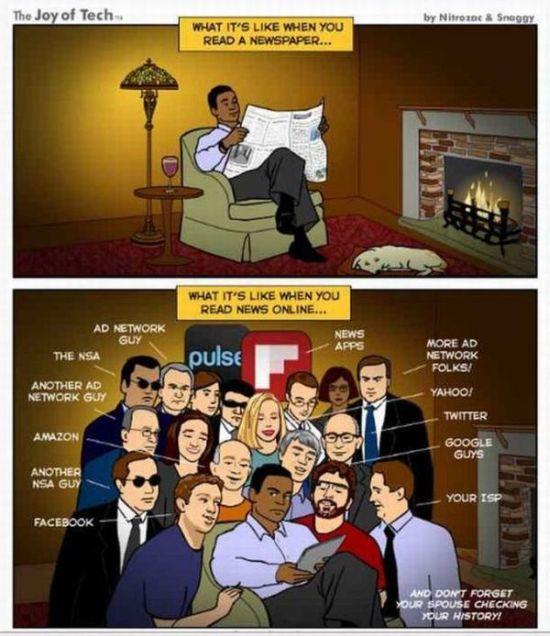

Este newsletter de hoy es, digamos, especial. Normalmente su extensión es de unas 1.000 palabras, el de hoy lleva una imagen, que según la frase tópica debería valer más que 1.000 palabras. Personalmente, mantengo mi fidelidad a la prensa impresa, por lo que me identifico en la primera viñeta, e inevitablemente en la segunda. Reproduzco el comic, cuya fuente es http://www.geekculture.com.

¿Gracioso, verdad? Más que eso, en verdad, si se repara en los personajes reconocibles que rodean al inocente protagonista de la segunda viñeta. De izquierda a derecha vemos a Mark Zuckerberg (Facebook), Jeff Bezos (Amazon), Marissa Mayer (Yahoo), Dick Costolo (Twitter) y Sergey Brin (Google), pero echo de menos a Tim Cook (Apple). No falta una rica fauna de publicitarios y espías. Lo que el comic sugiere, según interpreto, son tres problemas de gran calado por resolver: quién es el dueño de los datos personales, cómo se remunera al usuario si este acepta cederlos, y cómo protegerlo de interferencias lícitas o ilícitas. Otro día hablaremos, más en serio, de la nueva directiva europea sobre protección de datos.

Lenovo afianza, HP aguanta, Apple avanza

Aparentemente, habrían cambiado las tornas: el crecimiento de las ventas de PC en los mercados maduros en el tercer trimestre ha sido eclipsado por la floja demanda en los emergentes; lo contrario de lo que venía ocurriendo. Los informes publicados por las consultoras dejan un balance cuyo saldo no es concluyente: el mercado se estabiliza, pero sigue achicándose. El tercero de 2014 ha sido el noveno de diez trimestres en descenso, aunque más pequeño porcentualmente: -1,7% según IDC o -0,5% según estima Gartner. En números absolutos, se ha quedado a las puertas de los 80 millones de unidades, gracias (¿o pese?) al impulso estacional que fabricantes y minoristas llaman back-to-school. Leer más

5Nov

Si yo fuera César Alierta, quizá pensaría que hay justicia poética en la situación que está viviendo Portugal Telecom. Los dueños del operador portugués han recibido una oferta de compra por 7.000 millones de euros del grupo francés Altice, propietario de Numericable y que recientemente compró SFR a Vivendi. Es el desenlace poco edificante de una ambición, la de su dimitido CEO Zeinal Bava, que en su día rechazó el proyecto de fusionarse con Telefónica, con la que compartía inversiones en Brasil, aduciendo que su objetivo era comandar el mercado lusófono de las telecomunicaciones para, desde esa posición, consolidarse como competidor global.

La ruptura accionarial con Telefónica dio lugar a que esta se hiciera con el control de la filial común a ambos socios ibéricos en Brasil, Vivo, que hoy es una pieza clave en su negocio. Bava puso entonces su ambición en otro objetivo, el cuarto operador brasileño, Oi, un condensado de sucesivas fusiones. Para quien conozca la historia de Portugal, esta peripecia le traerá una leve referencia a la de Pedro de Braganza y Borbón (el rey soldado), quien tras la invasión napoleónica se trasladó a Brasil, donde se declaró independiente de la metrópolis, adoptando el título de emperador. En 1826, Pedro I aspiró brevemente a recuperar el trono portugués; su hijo Pedro II (el magnánimo) se quedó en Brasil donde reinó durante 58 años hasta la proclamación de la república.

En cierto modo, Bava – nacido en Mozambique y educado en Cambridge – pretendió forjar un imperio. Supuso que podría dirigir PT instalándose en Rio de Janeiro, sede de Oi, que había comprado con los recursos de la venta de su participación en Vivo. Ocurrió, en realidad, que el excepcional auge del mercado brasileño contrastaba con el declive del portugués, hasta que el fiel de la balanza bursátil derrumbó aquel plan, y Bava tuvo que renegociar a la baja el porcentaje atribuido a los accionistas de la parte portuguesa. De 15 dólares que llegó a valer la acción de PT en 2010, cayó hasta 1,69 dólares al cierre de ayer, y esto tras subir su cotización al publicarse la oferta francesa.

La suerte de Bava quedó sellada con la escandalosa quiebra del Banco Espirito Santo, al que una subsidiaria de PT había prestado 900 millones de euros que no fueron suficientes para salvarlo. El otro ingrediente de la historia es que Oi – que ha acabado controlando PT – necesita hacer caja para participar en la consolidación del mercado brasileño. Se discuten dos posibilidades. Una fusión entre Oi y TIM (filial de Telecom Italia y segundo operador del país) o que este se lo repartan sus competidores. Según el diario Folha de São Paulo, el precio de TIM Brasil sería de 13.000 millones de dólares, de los que América Móvil desembolsaría el 40%, Telefónica el 32% y Oi el 28% restante. Pero hay una contraoferta italiana que quizá tenga el objetivo de subir el precio: comprar Oi para fusionarla con TIM, pagando el doble del precio actual de sus acciones.

Con este despliegue de fuerzas, las dos transacciones están relacionadas directamente. Habría cinco interesados en PT: la oferta de Altice está sobre la mesa, otras podrían llegar de los fondos Apax y Bain, y hay quien contempla algún movimiento de Vodafone. Un colega francés me llamó el lunes preguntando si Telefónica tendría interés en retomar su antiguo papel en el mercado portugués. Le dije que, en mi opinión, aquel papel tuvo más que ver con Brasil que con Portugal, y la historia lo confirma factualmente. Todo puede ser, y hasta tendría lógica interesarse por la cuota que PT tiene en la televisión de pago, obsesión presente del grupo español. Pero la experiencia ha dejado mal sabor, y no parece que una expansión ibérica esté entre las prioridades de César Alierta. Mucho menos si tuviera que pujar multiplicando por cinco o más veces el valor actual de PT en bolsa, lo que sería mal acogido por sus accionistas. Recuerdo muy bien la respuesta de Alierta en setiembre, cuando le preguntamos en Santander por qué fracasó su inversión en Telecom Italia: «porque no somos italianos».

4Nov

Ahora que el DRAE recoge una nueva acepción de ´nube` [espacio de almacenamiento y procesamiento de datos y archivos ubicado en Internet, al que puede acceder el usuario desde cualquier dispositivo] queda resuelta la traducción de cloud computing, nos llega otra metáfora que, si llegara a imponerse, habrá que traducir: fog computing. Tarea sencilla en apariencia: computación en la niebla, sobre la que conviene detenerse. Irving Wladawsky-Berger, quien durante años fue estratega tecnológico de IBM, ha escrito un excelente resumen de la cuestión, que yo me permitiré resumir a mi vez, con la (vana) esperanza de que un concepto interesante no acabe machacado prematuralemente en papilla publicitaria.

La mayoría de los miles de millones de dispositivos y objetos que forman el universo que llamamos Internet de las Cosas (IoT) se encuentran «extramuros», fuera de los límites físicos de Internet. Su primera cualidad es la de generar volúmenes de datos que sólo son útiles si no conducen a acciones en tiempo real.

«No sería práctico mover los datos a una nube central para analizarlos y poner en marcha esas acciones; la computación y la inteligencia deberían estar lo más cerca posible del borde de Internet, único modo de facilitar su transporte y acelerar el tiempo de respuesta». De ahí nace la idea de fog computing, abanderada por Cisco en su reciente conferencia de Chicago .

En la definición de Cisco, fog computing es «una plataforma altamente virtualizada que provee servicios de computación, almacenamiento y networking entre los dispositivos finales y un centro de datos en la nube, típicamente localizado en el borde de la red». De lo que se deduce que la metáfora de fog complementa la de cloud en el sentido figurado de una nube que se acerca a la superficie terrestre. En la ´nube`, los datos generados por los sensores se transfieren y almacenan en el centro, donde son analizados para luego fluir por la red ordenando las acciones correspondientes. En ´la niebla`, el análisis se podría hacer en tiempo real muy cerca o en el mismo borde de Internet, por lo que las órdenes podrían tomar atajos a través de la red, y sólo los datos serían transferidos a la nube central.

Hacerlo sobre la actual Internet ´de las personas` requeriría un drástico cambio de tipología, y entrañaría al menos tres riesgos, explica Irving W-B, citando los trabajos de dos cientìficos de IBM: el coste de la conectividad sería prohibitivamente alto para un mercado que dependerá de modelos de negocio distintos, aún por identificar. «Mientras los usuarios tienden a sustituir sus dispositivos cada 18 a 36 meses, las piezas de IoT podrían durar años, tal vez décadas, sin necesidad de reemplazo».

Por otra parte, muchas de las soluciones propuestas para IoT carecen de valor intrínseco: la conectividad y la inteligencia son sólo un medio, no un fin en sí mismo, por lo que el valor (y la monetización) dependerá de otros factores que asociamos con la capacidad de analizar los datos recogidos. «[Sin embargo] sería poco realista pensar en que IoT se apoyará en la venta de los datos de los usuarios o en la publicidad […] el coste marginal de la capacidad adicional (publicidad) o la oferta incremental (datos de usuarios) es igual a cero».

Como el lector imaginará, el concepto de fog computing abre un fértil campo a la reflexión, de modo que con seguridad reaparecerá en crónicas de este blog. Entretanto, no está de más advertir que la niebla, como la nube, están semánticamente emparentadas con la bruma y la confusión.

Ya somos digitales, ¿y ahora qué?

El informe que se comenta en esta ocasión identifica a través de seis tendencias la figura del usuario español de tecnologías de la información: 1) es de los más digitales del mundo, 2) es multidispositivo, 3) exterioriza hábitos arraigados de acceso a contenidos digitales, 4) demanda velocidad y más velocidad, 5) no está dispuesto a aumentar su gasto en servicios digitales y 6) se dice preocupado por la seguridad y privacidad, pero tiene más confianza que la media global en sus proveedores de servicios digitales. Esta radiografía sucinta debería llevar a la industria de las TIC a un sinfín de oportunidades, pero estas no se manifiestan en las cifras del sector, tal como se presentan en el mismo documento. ¿Dónde está el problema?

3Nov

El miércoles de la semana pasada, la (todavía) primera economía mundial se despertó sin la metadona que desde 2008 ha evitado su recaída en la Gran Depresión. En concreto, la Reserva Federal ha dado por terminado el ciclo de estímulo monetario conocido como Quantitative Easying, en el que ha desembolsado 3,5 billones [trillions] de dólares. La presidenta de la entidad, Janet Yellen, ha amagado con volver próximamente a los tipos de interés positivos, por considerar que se están dando en Estados Unidos las condiciones para volver a la normalidad: crecimiento del 3,5% en el PIB en el tercer trimestre, inflación del 1,7%, desempleo del 6% y déficit público en proporciones manejables. Son macroindicadores, habrá que ver cómo funcionan a partir de ahora.

Sólo 48 horas después, el Banco de Japón tomaba la dirección contraria: ponía en marcha un programa de compra de bonos [similar al abandonado por la Fed pero desde luego muy inferior] con la finalidad de recortar sus rendimientos, provocar una devaluación del yen y, por este medio, promover las exportaciones, componente vital para las empresas japonesas, que han vuelto a subir en la bolsa de Tokio, y salvar el empleo.

Liquidez. Es la palabra clave en las dos noticias de signo y timing opuesto. En EEUU, las tres rondas de QE han servido para reactivar la economía, pero también han facilitado ese desajuste que suele resumirse como ´financierización` de la economía real, con una secuela de desigualdad muy grave y que acabará pasando factura política, como podrá comprobar Barack Obama mañana en las elecciones de mitad de mandato.

La dicotomía entre bloques económicos se está manifestado en forma de perturbaciones de sus respectivas divisas: el dólar sube, el yen baja y el euro se deprecia correlativamente. Por ahora, es lo normal, pero esconde el peligro de que países con estructuras económicas dispares se lancen a la emulación con el mismo truco al mismo tiempo, como avisa el agudo John Authers.

Queda así demostrado que los bancos centrales tienen, entre otras cualidades, el poder de crear y gestionar expectativas. Una lección que sin duda conoce Mario Draghi, presidente del Banco Central Europeo. Esta semana – por otro lado, la primera de funcionamiento de la nueva Comisión Europea – puede ser crucial, si Draghi consigue sacudirse la retórica, desafiar a sus críticos y dar un golpe de timón monetario. El programa de compra de activos LTRO [que nuestros ingenios autóctonos bautizaron como ´litrona`] ha sido tímido, y ha tropezado con los prejuicios ideológicos de quienes siguen diciendo que la austeridad habrá sido buena sólo si se continúan las llamadas reformas estructurales [el Wall Street Journal, impertérrito, editorializaba el otro día sobre la necesidad de que España liberalize aún más el mercado laboral].

La faena que tienen por delante Draghi y el BCE es delicada: evitar que el estancamiento cíclico en el que Europa se ha instalado se convierta en estancamiento secular, como se advierte desde el otro lado del Atlántico, y evitar una réplica de la década perdida japonesa, que por lo visto es el camino que llevamos. Ningún economista podría sostener seriamente que en Europa la inflación es un riesgo; sin embargo, esta es la doctrina que subyace en algunas opiniones recientes.

La gran pregunta es ¿hasta dónde puede llegar Draghi?, ¿cuántos activos debería incorporar el BCE a su balance? Se ha sugerido que sería necesario hasta el 1% del PIB conjunto de la eurozona durante un par de años [entre 500.000 y 750.000 millones de euros] y concentrar el esfuerzo en los países meridionales desfasados con los septentrionales; quizás podría empezar a desmontar la bomba de relojería de la deuda soberana, ahora que parece tener encauzada la solvencia de los bancos de la eurozona, alicatados de nuevas. Me temo que el zorruno presidente del BCE tendrá que vencer la resistencia de los partidarios de seguir con el escarmiento.

Mientras tanto, en este mundillo en que me muevo, seguimos hablando de eficiencia, de ´hacer más con menos`, de ´innovación disruptiva`, empredimiento, marketing online y aplicaciones mágicas [lean mi crónica de hoy]. Hay quien disimula su escepticismo con la supuesta recuperación, etcétera, etcétera.

No quiero ni puedo extenderme, sólo decir que la economía no es en absoluto off topic para este blog. Un lector y buen amigo, alto directivo de una multinacional en España, me incitaba estos días a perseverar, con – cito casi literalmente – esta frase de sobremesa: «Leo con mucho interés tu newsletter cuando escribes sobre mi empresa y mis competidores; lo aprecio, pero echo en falta tus comentarios económicos de antes del verano». Gracias, amigo NN [nomen nescio], me da mucho gusto retomar la costumbre hoy, en este otoño tan raro que nos ha tocado.

Taxistas contra Uber, batalla callejera

Dice Travis Kalanick (38), fundador de Uber: «la industria del taxi estaba necesitando un revulsivo desde hace años, pero sólo la tecnología lo ha hecho realidad». Escribe John Gapper, columnista del Financial Times, «los taxistas [especialmente los de París, ya se sabe… cheesemongers] son una casta corporativa, incapaz de entender que la titularidad de una licencia no podrá por mucho tiempo ser un activo sustituto de un fondo de pensión». Con argumentos así, no extraña que los taxistas se revuelvan en las ciudades europeas donde opera Uber. El invento del emprendedor en serie Kalanick es el más elogiado y el más odiado de los nacidos en la era de las aplicaciones móviles. Leer más

31Oct

Últimamente, EMC ha dado mucho que hablar. Tras disolverse el plan (supuesto) de fusión con HP (que ninguna de las partes ha reconocido), y de absorber casi totalmente la participación que Cisco tenía en la sociedad común VCE, el patriarca Joe Tucci ha encendido señales de una nueva estrategia para la compañía.

Rompiendo la cronología por eficacia narrativa, los hechos son los siguientes: esta semana ha anunciado su nueva Enterprise Hybrid Cloud Solution, en realidad un empaquetamiento de productos y servicios, con la que las empresas podrán automatizar su infraestructura y mover cargas y aplicaciones entre nubes privadas y públicas. Con este anuncio, EMC acaba con la extraña sensación de rezago que le daba el vivir predicando las virtudes de la nube sin contar con una oferta propia y facilitando que su ahijada VMware ocupara el centro de la escena.

Antes de anunciar EHCS, la compañía había procedido a reorganizarse, con lo que ha añadido complejidad a la ya difícil comprensión de su organigrama. Sin dejar de llamarse EMC2 (su nombre oficial incluye el superíndice), su rama, EMC II (Information Infrastructure) es una de las tres piezas de la federación diseñada por Tucci. A partir de ahora, EMC II se parte a su vez en dos divisiones. Recuerden sus nombres: Core Technology (CTD) y Emerging Technology (ETD), cada una con un presidente que depende de David Goulden, uno de los candidatos a suceder a Tucci.

Esquemáticamente, la CTD asume todo el almacenamiento primario y los activos de protección de datos, con la llamativa inclusión de XtremeIO, la línea de cabinas all-flash adquirida a la empresa israelí del mismo nombre. Por su lado, la ETD se queda con el almacenamiento no primario y los productos complementarios, en particular ScaleIO, Isilon y ViPR. A quienes no tenemos pistas para descifrar la lógica del puzle, se nos ha explicado que la estructura «se alinea con la forma en las que los clientes compran nuestros productos». Nada que opinar al respecto, si no fuera porque, a la sombra de la reordenación, se ha creado una unidad de negocio «especial» encargada de la línea de productos de gestión y orquestación cloud. Si esta unidad cumpliera las expectativas de negocio, podría llegar a ser una división de pleno derecho dentro de la estructura EMC II o como se llame entonces.

Estos movimientos se suman a una secuela de adquisiciones en cadena. Son de bajo valor monetario, pero interesantes por lo que aportan. Cloudscaling desarrolla una solución IaaS bajo OpenStack. Maginatics se define como «una tecnología de almacenamiento diseñada para datacenter y cloud, que facilita la gestión de los datos no estructurados». Spanning se especializa en sistemas de backup y recuperación para prevenir pérdidas de datos en aplicaciones cloud como Office 365, Salesforce o Google Apps.

Vistas en conjunto, estas iniciativas sugieren el interés de EMC de reunir una cartera propia que despeje su imagen, vinculada exclusivamente al almacenamiento, para ser reconocida como un actor con personalidad singular en el mercado cloud.

Sin haber revelado todavía estas cartas, Tucci había comparecido ante los analistas para presentar los sólidos resultados del tercer trimestre: incremento del 9% en los ingresos, mejora de todas las ramas de la federación, con VMware una vez más como estrella (17% de crecimiento). Estos datos, más un cash flow excelente, que han elevado la cotización, parece que han calmado las ansias del inversor ´activista` Paul Singer, quien ante la próxima retirada de Tucci presiona a este para adoptar medidas revulsivas. Tucci, por cierto, respondió a un analista que quizá no se retire en febrero de 2015 y se quede un tiempo más hasta completar su misión, asunto que dice estar discutiendo con el consejo. Hay gente que no sabe retirarse a tiempo, yo tampoco, pero esto no viene al caso.

30Oct

Desde hace meses, HP amagaba con entrar a saco en el mercado de la impresión 3D, y Meg Whitman llegó a prometer que en junio haría un anuncio sensacional, luego postergado a octubre. Ahora que se conoce el plan de escisión de la compañía, se puede suponer que la postergación ha respondido al deseo de dar relieve a HP Inc. nombre que llevará la herencia de la actual división Printing and Personal Systems (PPS). Finalmente, el anuncio se produjo al filo de acabar octubre, y ha sido suficiente para la cotización de los competidores. Subjetivamente, los inversores se han ponen la venda antes que la herida, porque los primeros productos de la tecnología Multi Jet Fusion no estarán disponibles hasta 2016, aunque ciertos clientes los probarán ya el año próximo.

Whitman dijo en marzo que las actuales impresoras 3D son lentas y hacen uso ineficiente de los materiales, antes de subrayar que los HP Labs han resuelto los dos problemas. Por lo visto durante las demos transmitidas ayer desde Nueva York, las futuras impresoras permitirán construir piezas a una velocidad diez veces superior a las técnicas convencionales de fabricación.

Al basarse en una tecnología de desarrollo propio, en la que el centro de la compañía en Sant Cugat ha tenido y tendrá un papel relevante, HP podrá disfrutar de ventajas de coste. Los cabezales pueden operar simultáneamente 10.000 inyectores a la vez, alcanzado una precisión de 5 micras. Esto, obviamente, supone una reducción de tiempo y de coste, que podría transformar los métodos de las industrias del plástico. Los analistas apuntan, sin embargo, que no sería apropiada para trabajar con otros materiales, en particular con aleaciones metálicas, un problema aún por resolver.

Evidentemente, HP ha optado por dar a esta iniciativa una orientación hacia los usos industriales, dejando para más adelante la decisión de penetrar o no en el mercado de consumo. Las ´impresoras` 3D industriales actuales tienen precios que oscilan entre 150.000 y medio millón de dólares, pero en la presentación sólo se dijo que las de HP estarán más cerca del umbral que del rango superior.

Consultado por mail, un consultor de Gartner, Pete Basiliere, me ha dado una lección que no he acabado de digerir: «ya sabrá usted que el mercado de impresión 3D no es nuevo, pero HP ha sabido esperar el momento de entrar en un punto de inflexión y, sobre todo, ha evitado el riesgo de abordarlo por abajo y centrarse en los aficionados al do-it-yourself, un segmento de ´commoditización` extrema, con precios que en muchos casos están por debajo de 500 dólares». Este no es, desde luego, el nicho al que se dirige HP, pero Basiliere no descarta que pueda hacerlo más adelante, si se decantara el número de competidores y una vez despeguen las técnicas plug and print: «no hay por qué desdeñar la importancia del movimiento makers, íntimamente asociado con el software open source»

Dion Weisler, que preside la división PPS y será responsable de montar la futura HP Inc., dijo durante la presentación que «estamos ante una gran oportunidad de participar en la emergencia de la próxima revolución industrial». Al margen del ambicioso propósito, el mercado de impresión 3D tiene aún proporciones modestas, pero los analistas de Morgan Stanley pronostican un ritmo de crecimiento del 34% anual hasta llegar en 2020 a los 20.000 millones de dólares. La mayor parte no será generada por el hardware sino por los servicios y los consumibles, una ecuación que HP conoce al dedillo. En todo caso, habrá que esperar al 2016, y entre medias tendrá que concretarse la laboriosa partición de HP.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons