Nuage Networks, esperando a Nokia

Para Nuage Networks, subsidiaria de Alcatel Lucent, la noticia de julio ha sido un contrato, por 730 millones de dólares con China Mobile, para suministrarle su tecnología de virtualización de red (SDN) que permitirá el despliegue y test rápido de aplicaciones en su arquitectura de la compañía en una arquitectura de nube privada. Pero, cuando el grupo del IT Press Tour visitó la sede de la empresa en Mountain View, los periodistas tenian otra pregunta en la recámara: ¿qué destino espera a Nuage Networks cuando su matriz sea definitivamente absorbida por Nokia Networks, algo que ocurrirá dentro de unos meses? El CEO, Sunil Khandekar, no cogió el guante. Una pena, porque la duda quedó abierta. Leer más

Big Switch, «más cerca de Google que de Cisco»

Primera etapa en la habitual visita a Silicon Valley del grupo de periodistas europeos al que pertenece el autor de este blog. Kyle Forster, cofundador de la compañía, es un veterano de Cisco; en el consejo de la compañía se sientan Michelangelo (Mike) Volpi y Tony Bates, que años atrás fueron vicepresidentes de Cisco. Sus trayectorias apenas difieren de la del chief executive officer, Douglas Murray, procedente de Juniper Networks. Buen anfitrión y buen speaker, Murray va al grano: las compañías como Cisco y Juniper han perdido la carrera de la innovación en networking frente a otras, como Big Switch Networks, que han hecho de SDN (software-defined networking) su caballo de batalla. Leer más

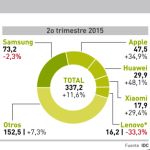

Smartphones: si el mercado chino estornuda…

Lo más llamativo de este gráfico no se ve en el gráfico. Ese 11,6% de crecimiento en el segundo trimestre del año, que sería la envidia de cualquier otro sector, refleja una realidad desconcertante: con el segundo volumen más alto, su tasa de crecimiento es la más baja de los últimos seis años. Esto obedece, esencialmente, a que la saturación de los mercados de Estados Unidos y Europa se ha extendido a China, que pese a una penetración inferior (43% a finales de 2014) ha entrado en esa fase del ciclo que se caracteriza porque la sustitución del modelo en uso deja de ser compulsiva y las ventas de smartphones flaquean. La consiguiente batalla entre las marcas se trasluce en el gráfico. Leer más

Quien invierta en TIC, vencerá (lo dice Huawei)

Ahora que 2020 parece estar al alcance de la mano, hay que mover el horizonte de las predicciones tecnológicas al uso. Cinco años serán suficientes. En 2025, habrá 8.000 millones de smartphones y 100.000 millones de objetos enredando en el universo de Internet de las Cosas (IoT). Sensores miniaturizados y geo-etiquetas se integrarán en cada ‘cosa’: máquinas de café, prendas de vestir, coches, contenedores… Una vez conectadas, hablarán entre sí y con su entorno, y esos impulsos de conversación harán que el mar de datos se convierta en océano. Aprovechar esta realidad determinará el destino de las naciones. Es la contundente conclusión del Global Connectivity Index, publicado por Huawei. Leer más

Big Data en la banca: todavía adolescente

A simple vista, la primera conclusión puede ser inquietante: más del 80% de los directivos de la banca española preguntados, responden no estar involucrados en ningún proyecto de big data. Quizá no sea grave, puesto que el 40% declara su interés en la puesta en marcha de proyectos piloto como primera aproximación antes de acometer grandes inversiones y abordar complejos cambios organizativos. El estudio ´Big Data en el sector financiero español`, que han , promovido en común Ernst & Young y Teradata detecta cautela, cuando no escepticismo, antes de dejarse llevar por la sonoridad del eslogan. Porque Big Data también crea problemas, y empezar por identificarlos es una buena praxis. Leer más

¿Qué hay de nuevo, Chuck?

Si hubiera que trazar un mapa de palabras con las primeras declaraciones de Chuck Robbins tras su designación como CEO de Cisco, una de las más frecuentes sería sin duda «priorizar». La dice profusamente en sus respuestas y la escribe en su blog personal. El verbo puede ser una manera que tiene Robbins de marcar su impronta desde el inicio sin dar pie a interpretaciones sesgadas de aquellos que esperan que muestre sus diferencias con John Chambers. Su primer hecho relevante ha sido la venta de los activos remanentes de Scientific Atlanta, una de las adquisiciones más caras de Chambers (6.900 millones de dólares del 2005) e intento fallido de tender un puente hacia los mercados de consumo. Leer más

28Jul

Para Vodafone, como grupo, el año fiscal 2015/2016 ha empezado bien. Dentro de lo que cabe. Al cierre de su primer trimestre – abril-junio – ha anunciado una leve aceleración (sic) en el crecimiento de sus ingresos por servicios, que sólo tres meses antes habían frenado su prolongada caída. El 0,8% de crecimiento global ha sido mejor de lo que los analistas esperaban, pero la tendencia no sorprende: -1,5% en Europa, +6,1% en los mercados emergentes. Según Vittorio Colao, CEO del grupo, los negocios de Vodafone en Europa vuelven a crecer muy despacio, gracias al empuje de 4G y las comunicaciones unificadas.

En realidad, no hay (todavía) motivos para alimentar expectativas. En Alemania, mercado clave, los ingresos volvieron a caer el 1,2%, Reino Unido ha vuelto a números negros pero sólo hasta el 0,2%, que vale como símbolo. De Italia (-2,0%), lo mejor que puede decirse es que ha bajado menos de lo esperado.

Por su lado, la filial española volvió a cerrar un trimestre en descenso: los 1.113 millones de euros de ingresos por servicios representan una caída del -5,5%, que hubiera sido del -7,8% sin la incorporación de Ono.

Al valorar la situación, Colao ha subrayado que esas cifras confirman el acierto del plan de inversión masiva conocido como Proyecto Spring, que ya ha completado un 71% de cobertura móvil 4G con 24,1 millones de usuarios en los 18 mercados europeos donde opera la compañía: «los clientes están valorando las mejoras de servicio, lo que trae consigo una reducción del churn [fuga neta de clientes a otros operadores] y una tendencia ascendente del ARPU en varios mercados clave». A finales de 2015, se alcanzará una cobertura del 90% en Europa, prometió Colao.

«Es sabido que los servicios de telecomunicaciones son un negocio de muy bajos márgenes, por lo que nuestra atención se ha fijado en el ebitda y la generación de free cash flow«, advierte un análisis de Deutsche Bank, que pronostica para este año fiscal un nuevo descenso de ingresos de Vodafone hasta 40.900 millones de libras, con expectativas de recuperación en el ejercicio 2016/2017. Por su parte, Goldman Sachs ve en Vodafone uno de los beneficiarios de la ´doble consolidación` entre operadores, que eleva el valor estratégico de poseer una red móvil en un mercado convergente. De ello extrae una hipòtesis significativa: «si los gestores del grupo pusieran voluntad para reconsiderar su estructura, creemos que habría compradores potenciales para ciertos activos».

El anuncio de resultados trimestrales de Vodafone ha coincidido con una reorganización de la estructura europea de la compañía. Philipp Humm – que hace tres años fue pescado de su puesto en la filial estadounidense de T-Mobile – deja Vodafone y su puesto de director general para Europa se amortiza. Los responsables de las filiales más importantes, entre ellos António Coimbra, de la española, compondrán un comité ejecutivo de cinco miembros, además de Colao, que el guión usual nos presenta como la receta organizativa para «mejorar la eficiencia y agilizar la toma de decisiones». Palabras huecas que enmascaran una realidad más compleja: las negociaciones entre Vodafone y Liberty Global, que desembocarían en un «intercambio de activos» de sus respectivas operaciones europeas.

La lógica de la eventual operación sería esta: combinar las operaciones móviles y fijas de Vodafone con las filiales de cable de Liberty en Alemania, Holanda y – principalmente – Reino Unido, donde esta es propietaria de Virgin Media.

Colao, que hace dos meses admitió la existencia de esas negociaciones, rehúsa responder más preguntas sobre la cuestión. Actitud que, lejos de acallar rumores, los ha excitado. Una fusión lisa y llana presentaría obvias complicaciones, quizás insalvables. El valor bursátil de Vodafone equivale a 93.000 millones de dólares, comparado con los 45.000 millones de Liberty Global. La ratio deuda/ebitda de Vodafone es de 2,4x y la de Liberty Global alcanza el 5x.

Otra dificultad sería la mezcla de estructuras y modelos de gestión disímiles: Liberty Global está controlada por el correoso magnate John Malone, quien difícilmente se entendería con un consejo de administración a la usanza británica. Por otro lado, habría problemas con la regulación en Alemania, donde el grupo de Malone controla Unitymedia, segundo operador de cable que junto con Kabel Deutschland, propiedad de Vodafone, domina el mercado.

Financieramente, habría razones para desconfiar. Liberty está muy endeudada y los intereses se devoran casi el 100% de su ebitda, impidiéndole pagar dividendos. Vodafone, en cambio, ha habituado a sus accionistas a recibir retornos elevados, y ni así consigue disciplinarlos.

Algo parece estar a punto de ocurrir, aunque no sepamos qué. Me dicen que la salida más plausible, si acaso, podría consistir en que Vodafone se escindiera en dos compañías, una para explotar el negocio móvil en el resto del mundo, y otra separada que fusionaría sus activos europeos con los que aporte Malone. Ahí les dejo ese intringulis.

Alcatel-Lucent se despide sacando pecho

La Comisión Europea ha autorizado sin objeciones la compra de Alcatel-Lucent por Nokia sobre la base de que la operación «no plantea problemas de competencia [porque] sólo compiten entre sí en ciertos segmentos de un mercado en el que un líder europeo, Ericsson, se enfrenta a tres rivales asiáticos: Huawei, ZTE y Samsung». Faltan pasos legales importantes para que ambas puedan consumar su unión, entre ellos la aprobación de China, donde anbas han tenido presencia durante años. Pero ya resulta evidente que Alcatel-Lucent quiere exhibir ante los mercados – y ciertos analistas escépticos – que bien vale los 15.600 millones de euros pactados. Leer más

23Jul

Por insólito que parezca, Apple tendrá que esforzarse para reparar los daños causados por unos resultados trimestrales de fábula: 33% de incremento en sus ingresos, récord de ventas del iPhone, mejora del precio medio, 200.000 millones de dólares en caja, y así algunos otros parámetros. ¿Cómo se explica que tras el anuncio, la acción cayera un 7%, lo que significa que el valor bursátil de la compañía perdió 62.000 millones de golpe y porrazo?

Se explica – y creo que no es la primera vez que lo digo – por los excesos del aparato informal de propaganda formado por voluntariosos escribas enfermos de forofismo y analistas que viven de inflar expectativas. Esto no ocurre por azar: es alimentado por la falta de transparencia que es uno de los rasgos de Apple más difíciles de erradicar en cualquier compañía, y en esta en particular.

Entre abril y junio, Apple ingresó 49.610 millones de dólares (el 63% debidos al iPhone). Pero, ay, el llamado consenso de los analistas, amalgama de profesionales y aficionados – recopilado regularmente por alguien que sólo escribe sobre Apple y siempre bien – apuntaba una media de 50.000 millones. Y como la otra pata del consenso apuntaba 49,4 millones de iPhone vendidos [influyó sobremanera un chino que estimó 54,2 millones] ha sido frustrante ver que se vendieran ´sólo` 47,5 millones. Afortunadamente, la dosis del modelo 6 Edge ha mejorado en 99 dólares el precio medio efectivo, para elevarlo a 660 dólares por unidad.

En realidad, los números fueron mejores de lo que parecen. Luca Maestri, el nuevo CFO, ha desvelado una corrección del inventario en 600.000 unidades de iPhone, lo que se puede atribuir – Maestri no lo dijo expresamente – a la proximidad de lanzamiento del nuevo modelo que se espera en setiembre. Supuestamente, el ajuste habría reducido los resultados en unos 650 millones de dólares.

Lo menos que se puede decir es que la reacción bursátil ha sido irracional. Pero Apple se la ha buscado con su hábito de permitir que unos cuantos cortesanos ocupen el vacío de información. Es curiosa la discusión previa acerca de las previsiones de venta del Watch. Cuando la prensa sería – New York Times, Wall Street Journal, Financial Times, etc – expresó dudas acerca de la demanda real del reloj ´inteligente` de Apple, surgieron los sospechosos habituales para contrarrestarla. El colmo fue uno que denunció a los periodistas como presstitutes. En auxilio de Apple, llegó corriendo la consultora Canalys, generalmente respetable, con un pronóstico de 4,2 millones de unidades vendidas en el trimestre.

En la presentación de resultados, Tim Cook se negó en redondo a ofrecer cifras sobre el Watch, con el peregrino argumento de que si lo hiciera estaría dando información a la competencia. Pero Maestri dio una pista indirecta, al decir que los 952 millones de aumento en la categoría Otros obedecía «en más de un 100%» al Watch. Los analistas de verdad echaron la cuenta: unos 2,1 millones de unidades al precio medio de 499 dólares. Resulta difícil entender por qué se oculta una información que se hubiera interpretado como un éxito. Herméticamente, Cook dejó caer que el mercado para el Watch no estará maduro hasta el 2017. ¿Esto no es chivarse al adversario?

Si se me permite sacar una conclusión de tan pocos elementos, entiendo que la reacción de los inversores refleja la convicción de que el crecimiento de Apple no pueda sostenerse mucho más en torno al 30%. Es plausible pensarlo, pero no parece que sea un motivo para dar órdenes de vender acciones.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons