9Oct

Las fusiones entre iguales son un mito, y en el caso del que me ocupo la disparidad de fuerzas financieras era inversa al relieve tecnológico: la empresa compradora había vendido las joyas de la abuela, y gracias a ello pudo comprar otra, complementaria pero que venía de pasar momentos muy duros. Está claro que hablo de Nokia Networks y Alcatel Lucent. Aún no está cerrada jurídicamente la operación, la primera ha iniciado la ingesta de la segunda, al revelar la estructura organizativa y los nombres del equipo directivo de la empresa resultante. Pues bien, de los trece altos ejecutivos, sólo tres proceden de Alcatel Lucent, y uno de ellos es Federico Guillén, quien tras dirigir la española, actualmente preside la división mundial de redes fijas, cargo que retendrá en el nuevo organigrama.

Los otros dos que vienen de Alcatel Lucent – no sé hasta qué punto las nacionalidades son relevantes, pero llama la atención que ninguno sea francés – se llaman Bashkar Gorti – actual presidente de plataformas IP, y Basil Alvan, que a su responsabilidad sobre routing y transporte añadirá el negocio de redes ópticas e integrará Nuage Networks, hasta ahora filial de Alcatel Lucent especializada en la tecnología SDN.

Los diez restantes, empezando por el CEO Rajeev Suri, son aportaciones de Nokia Networks. Otra singularidad es que sólo hay entre ellos un ciudadano finlandés, el CFO Timo Ihamuotila. De las cuatro divisiones en que se estructurará la compañía naciente, el reparto quedaría tres a uno en favor de la Alcatel Lucent, pero Nokia se reserva la dirección de Wireless.

Evitaré al lector la retahíla de nombres, no sin antes mencionar que en la lista no aparece (por ahora) la figura del CTO, que se integraría bajo una denominación inusual, Chief Innovation and Operating Officer (CIIO), cargo que ocupará Marc Rouanne, el único francés del grupo, premiado por haber cambiado Alcatel Lucent por Nokia en 2008.

Michel Combes, CEO y urdidor de la venta – se marchó en septiembre, fichado para dirigir el operador francés SFR/Numericable. No hay noticia del destino que correrá Marcus Weldon, hasta ahora CTO y presidente de los Bell Laboratories .

Tras los nombramientos en la cúspide, vendrán los de responsables geográficos, y ahí se podrá ver que tal vez Nokia no tenga gente suficiente para cubrir los puestos. Cuanto antes, Suri debería clarificar la estrategia que justifique su audaz operación. La empresa finlandesa vuelve a adquirir protagonismo, pero tendrá dos rivales de mucho peso, la sueca Ericsson y la china Huawei.

7Oct

Se sorprende mi amigo Mario Kotler del ruido que se ha montado por el retorno de Jack Dorsey al puesto de CEO de Twitter, empresa que fundó en 2006. La dimisión de Dick Costolo em junio (forzada por Dorsey entre bambalinas), tras desempeñar esa función durante cinco años, creó un vacío que el fundador llenó interinamente, pero no al gusto de todos los accionistas. De ahí viene el debate acerca de si es el más indicado para sacar a la compañía de su estancamiento. Porque la verdad es que, pese a su popularidad y a haber intentado casi todas las fórmulas de ´monetización`, Twitter sigue sin dar beneficios. Dorsey fue apartado en 2008 por los miembros del consejo; ahora se toma la revancha.

Por lo que he leído, se le reprocha que crea poder repartir su tiempo con otra empresa que fundó y de la que también es CEO, Square. Si se sorprende Mario, vecino de San Francisco, con igual razón me sorprendo yo, que no entiendo por qué el pluriempleo vale para un camarero y no para un multimillonario de 38 años. ¿No habíamos quedado en que Internet – de la que Twitter es un paradigma global – facilita la ubicuidad y el teletrabajo? Además, ¿qué tiene de extraordinario dirigir a la vez dos empresas separadas por un centenar de metros en Market Street?

Se ha traído a colación que Steve Jobs simultaneó durante años la dirección de Apple con la de Pixar, sin que a nadie le extrañara. La alusión tiene truco: se da por sentado que Jobs fue un genio, pero no está probado que Dorsey lo sea. Admiradores y detractores se han puesto a discutir si es «el nuevo Steve Jobs», o si el titulo le queda grande. Confieso, sin ofender a nadie, que Steve Jobs no es mi héroe, y no me inclino por ninguno de los dos como modelo a seguir por mi descendencia. Visito el Silicon Valley un par de veces al año, por lo que creo reconocer el olor ideológico de sus apologetas: deja la universidad y conviértete cuando antes en emprendedor, es la supuesta fórmula del éxito. [espero con interés la próxima novela de Jonathan Franzen, que dicen trata del mesianismo californiano].

Tras ver la noticia en primeras páginas de grandes diarios, he llegado a comprender que Dorsey es una anécdota. Lo que realmente importa es la pregunta de si Twitter tiene futuro. Que sus acciones subieran tras conocerse la decisión, no me dice nada: han subido, sólo para volver a un 62% del precio de salida a bolsa en noviembre del 2013. En nueve años de vida, no ha tenido beneficios, y en el primer semestre de este año, ingresó 938 millones de dólares con 299 millones de pérdidas. ¿Se puede seguir así?

Los 325 millones de usuarios de Twitter palidecen frente a los 1.500 millones de Facebook y en lugar de aumentar disminuyen. Según opinan los analistas, este no es el problema, sino la volatilidad del uso, que se dispara con ocasión de grandes – e inesperados – acontecimientos. La insuficiencia de lo que llaman engagement, es el factor clave que explica el recelo de los anunciantes.

Hace poco, cuando se anunció un acuerdo con Google por el que los tuits abiertos serán indexados por el buscador, se extendió el rumor de una posible compra de Twitter. Con Dorsey al frente, vuelve a hablarse de esa posibilidad, con el matiz de que Google ya no se llama Google, y que en la lista potencial de Alphabet está en blanco la letra T.

HP Printing, la mitad de la mitad

Falta menos de un mes para que HP se escinda en dos empresas que, tras una larga historia común, harán vidas separadas. Por eso, cada una ha empezado a presumir de méritos propios ante clientes e inversores. En el caso de HP Inc, sus productos tienen dos mercados arraigados, ordenadores personales e impresión. A finales de septiembre, esta compañía en ciernes invitó a partners y periodistas europeos a un evento en Barcelona, para presentarles su nueva oferta de impresoras láser. El auténtico interés del encuentro iba más allá: conocer la estrategia de una rama de negocio que aporta el 40% de los 54.600 millones de dólares de ingresos de HP Inc y, lo más relevante, el 75% de su beneficio operativo. Leer más

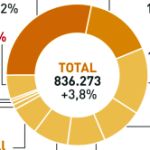

En el mercado español de PC, ver para creer

A cualquiera asombra constatar que el mercado español de PC siga creciendo cuando a escala mundial ha sufrido un serio batacazo. La dicotomía se resume así: el 3,8% positivo de España frente al 11,8% negativo del mundo. Un diferencial de quince puntos que también contrasta con lo ocurrido en los principales mercados europeos: -34% en Alemania, -9% en Reino Unido, 18% en Francia, y así de seguido. ¿Cómo se explica? En primer lugar, porque las comparaciones interanuales son relativizables, y porque el viento económico ha empezado a soplar suavemente sobre el mercado español, y se nota. No es el único sector en el que ocurre, pero el del PC está lejos de alcanzar sus mejores registros. Leer más

5Oct

Formalmente, es un desestimiento recíproco de agravios acumulados durante años: Microsoft retira la demanda por infracción de su propiedad intelectual contra Motorola Mobility – subrogada en Google – y la otra parte renuncia a otra que en su día presentó como represalia. Bajo la aparente equivalencia se esconde la rendición de Microsoft ante la evidencia de que mantener abierta esa herida es incompatible con el agnosticismo predicado por Satya Nadella: es preferible que sus aplicaciones y servicios cloud sean acogidos en la plataforma Android – como ya ocurre en iOS -implique sacrificar los ingresos que recibe de una veintena de fabricantes adheridos a este sistema operativo, y cuyo monto total se estima en más de 2.000 millones de dólares.

La cronología del entuerto es aleccionadora. En octubre del 2010, Microsoft presentó una demanda contra Motorola Mobility por violación de 9 patentes, que a su vez fue replicada por la demandada con otra en la que denunciaba el uso no autorizado de su propiedad intelectual en la consola Xbox. Ambos procesos seguían pendientes en agosto de 2011, cuando Google adquirió Motorola Mobility, una decisión que – se dijo entonces – tenía mucho que ver con su cartera de patentes. De hecho, cuando Google la revendió con minusvalías a Lenovo, se quedó con un bloque de patentes, entre ellas las que estaban sub judice. Pero Microsoft, aun sosteniendo que en Android hay tecnologías protegidas por patentes a su nombre, siempre evitó ir directamente contra Google. Y viceversa.

Entretanto, sin que la justicia se hubiera pronunciado, Microsoft empezó a exigir a los fabricantes de smartphones el pago de royalties por cada dispositivo Android que vendieran. Una veintena, empezando por Samsung – la marca más vendida de la plataforma más difundida – accedieron para evitarse un conflicto incierto. Gracias a esa maniobra, Microsoft llegó a ingresar mucho más dinero por Android que por el desfalleciente Windows Phone. Ya que no conseguía que esas marcas adoptaran Windows Phone, más le valía rentabilizar el éxito ajeno.

El acuerdo extrajudicial entre Microsoft y Google no invalida los firmados por esa veintena de fabricantes, pero nada impide que estos acudan a los tribunales instando su anulación al haber desaparecido su fundamento. Hay un antecedente poco conocido: en marzo, Microsoft les ofreció bajar los royalties hasta un mínimo simbólico a cambio de preinstalar sus aplicaciones (Bing, Skype, OneDrive y Office 365) en sus dispositivos. Muy lógico: cuantos más usuarios reclute, más fortalecerá Microsoft su nueva propuesta publicitaria, Bing Ads, que pretende competir con Google [a partir de esta semana, Alphabet].

No consta qué respuestas recibió de otros, pero sí que Samsung aceptó el trato porque necesita diferenciarse de Android; poco después los abogados de Microsoft acudieron al bufete Quinn Emanuel, que representa a Google, para negociar una salida al conflicto. En la nueva situación, es probable que Microsoft renegocie con los OEM de Android una variante gratuita de su oferta de abril. En tal caso, podrían rebajar en unos 4 ó 5 dólares por unidad el coste de sus dispositivos, lo que les permitiría ganar un dinerillo en los modelos de menos de 100 dólares de PVP, donde concentra la demanda en muchos mercados.

La retirada de Microsoft es coherente con la estrategia inaugurada por Nadella: pacificar las relaciones con sus rivales ayudará a la difusión de sus aplicaciones y despejará las dudas de los desarrolladores. Si lo ha hecho con Apple y con Salesforce, ¿por qué no con Google? En palabras de Tim Cook, «con Microsoft tenemos más cosas en las que cooperar que razones para pelear». Hace un par de semanas, en la conferencia anual de Salesforce, Nadella fue recibido como un amigo de toda la vida, disimulando que hasta hace poco Microsoft acusaba al anfitrión de violar su propiedad intelectual.

Cerrado el litigio [antes hubo un pacto de no agresión entre Google y Apple, y la prolongada batalla judicial entre Apple y Samsung puede darse por extinguida sólo queda un juicio pendiente que pudiera afectar al mercado de los smartphones: la denuncia de Oracle contra Google sobre Java. Pero esto llevará s tiempo y merecería otro post.

Norberto

La hora de los coches híbridos o eléctricos

Con su fraude medioambiental, Volkswagen se ha cargado una estrategia que parecía triunfal y ha dado argumentos a sus adversarios. El golpe puede ser definitivo para la venta de coches diesel en Estados Unidos, donde nunca tuvieron la misma aceptación que en Europa. Mientras, los coches eléctricos ocupan un nicho de mercado que, en volumen, puede compararse con el de los descapotables. Esto parece abrir una oportunidad para los híbridos de gasolina, gracias a su menor consumo, al nivel de emisiones reducido y a que sus baterías dan apoyo suficiente para recorrer con una recarga entre 25 y 40 kilómetros, la distancia que recorren cada día millones de conductores de ida y vuelta a su trabajo. Leer más

30Sep

Se esperaba mucho, demasiado, de la visita del presidente chino, Xi Jinping, a Estados Unidos. En días previos, se publicó que la diplomacia trabajaba en un proyecto de acuerdo histórico, por el cual ambas potencias se comprometerían a no iniciar ciberataques contra la otra. Al final, no se llegó a tanto: no hubo firma protocolaria de los presidentes, pero la Casa Blanca difundió una fact sheet según la cual están de acuerdo en que «ningún gobierrno (sic) debería llevar a cabo ni apoyar a sabiendas (sic) la apropiación por medios cibernéticos de propiedad intelectual, secretos comerciales o información confidencial con la finalidad de obtener ventaja competitiva para las compañías y sectores de sus países».

Esto, más una frase sobre el compromiso de intercambiar información y asistencia relativa a los ataques informáticos lanzados desde sus territorios, ha sido todo. No todo, en realidad. El presidente Xi cumplió con la tradición de que en cada visita de Estado ha de citarse un proverbio chino. Esta vez, fue aquel que dice «todo fuego arderá más alto si todos contribuyen con leña».

Obama pudo decir, en la rueda de prensa conjunta, que China se adhiere a una posición que Estados Unidos ha mantenido durante muchos años, y Xi Jinping reiterar que esa posición común es la misma que China ha mantenido durante muchos años. Es posible que la Casa Blanca esperara más, otro éxito tras normalizar las relaciones con Cuba a Irán. Pero es mejor este vago acuerdo que chocar con la negación sistemática de Pekin cada vez que las empresas estadounidenses son víctimas de ciberataques que se atribuyen a China.

Previsible: Xi Jinping insistió en que el gobierno chino no recurre ni alienta esos comportamientos. No es la primera vez que lo dice, ni la primera en que el asunto aparece en sus diálogos con Obama. Estaba en la agenda de su encuentro de Palm Springs en junio del 2013, pero las revelaciones de Edward Snowden sobre el espionaje de la NSA obligaron a Obama a dejar el asunto de lado. Hace un par de meses, tal vez calentando el ambiente previo a la cumbre, la Casa Blanca filtró que estaba considerando la adopción de sanciones económicas tras haber descubierto que «hackers basados en China» habían sustraído de sus bases de datos documentación que incluía las huellas digitales de más de cinco millones de empleados del gobierno americano.

Por limitado que sea – elude la evidencia de que continuamente se producen ciberataques gubernamentales y militares y opta por concentrarse sólo en la «inteligencia industrial», bien puede decirse que el acuerdo es un paso adelante porque ha abierto un marco de negociación. No tiene, ni mucho menos, el relieve de instrumentos multilaterales que regulan el uso de armas nucleares, químicas y biológicas y que tratan de materiales, procesos, equipos y tecnologías.

Una eventual codificación (por ahora ilusoria) de la esfera de ciberseguridad implicaría clarificar asuntos que para los juristas son tierra vírgen. Entre otras materias, se mencionan estas: ¿qué conductas son aceptables en lo que llamamos ciberespacio, tan escaso en reglas como en gobernanza?, ¿son aplicables a los ´ciberconflictos` los mismos principios que a las operaciones militares?, ¿qué capacidades e infraestructuras deberían considerarse intocables en estas guerras no declaradas? Son preguntas válidas, sin duda interesantes, pero a quienes somos humildes observadores, sólo nos queda constatar que China y Estados Unidos están lejos de haber firmado la paz cibernética. Obama lo resumió con un «ya veremos qué distancia hay entre las palabras y los hechos».

28Sep

La actualidad de estos días ha tenido varios ejes de interés, uno de ellos el fraude mediambiental de Volkswagen. ¿Por qué habría de ocuparse del asunto un blog como este? Un lector se sorprendía de que en los últimos meses he dedicado varias crónicas a la industria automovilística, pero habrá más en lo sucesivo: cualquier coche de hoy lleva más circuitos electrónicos y tanto o más software que la mayoría de los ordenadores y dispositivos de uso corriente. Y se acentuará, sin duda, con el auge del coche conectado y no digamos con la futura conducción autónoma. Lo que hoy me importa destacar es el protagonismo adquirido por un algoritmo nada inocente.

En el centro del escándalo se encuentra un dispositivo – Engine Control Unit – diseñado y fabricado por Robert Bosch GmbH. El propósito de esa ECU es someter al vehículo a un test de laboratorio, en el que se simulan maniobras prescritas por la EPA, agencia medioambiental de Estados Unidos, sobre un dinamómetro – físicamente, dos rodillos equipados con sensores – lo que permite medir la emisión de óxido de nitrógeno (NOx) producido por la combustión de su motor diesel. El test estándar pretende asegurar que ese vehículo cumple con los parámetros definidos por la EPA en cumplimiento de la Clean Air Act.

El problema, tal como descubrieron pruebas independientes hace un par de años [ocultadas desde entonces], es que el software del dispositivo incorpora un algoritmo que le permite distinguir automáticamente si está funcionando en «dyno mode» o en «road mode«. En el segundo caso, ya en circulación real, desactiva el control de emisiones, que pueden multiplicar entre 10 y 40 veces los parámetros aceptados. Un engaño en toda regla, con el agravante de que sirve de base a las subvenciones que suelen concederse a los coches equipados con sistemas supuestamente menos contaminantes.

La normativa americana – más rigurosa que la europea, contra lo que suele decirse – debió entrar en vigor en 2004, pero la industria negoció una moratoria hasta 2007, para desarrollar durante ese plazo un proceso llamado AdBlue, consistente en inyectar una cierta cantidad de urea en el catalizador, que reduce la generación del NOx. Todas las marcas usan esta técnica, e incluso la usa VW en varios de sus modelos, pero no en los más vendidos de la marca, que presuntamente resolvían el problema de otro modo, como quedaba demostrado al pasar el test. Un engaño en toda regla.

No creo que tengan asidero los pronósticos sobre una industria diezmada por las sospechas. No es la calidad de los productos Volkswagen lo que está en discusión, sólo la ética de sus directivos. Que se sepa, las consecuencias se limitan a este fabricante, que ha tenido que provisionar 6.500 millones de dólares para hacer frente a indemnizaciones. El monto se antoja corto, pero al final todo dependerá de los acuerdos extrajudiciales que alcance con las autoridades y otros litigantes. Si esa fuera la cifra final, dividiéndola entre los 11 millones de coches equipados por el dispositivo trucado, el coste para Volkswagen sería de unos 650 dólares por unidad, aproximadamente el 2% del precio medio de la marca. Suponiendo, claro está, que los usuarios reclamen, porque en la práctica es discutible que hayan sido perjudicados (a menos que se trate de conductores con arraigada conciencia ecológica).

Mi impresión es que el problema de fondo va más allá de la industria de automoción. Toda regulación necesita apoyarse en métricas creíbles y verificables, para evitar que, como escribe Jesús Mota en El País, se dedique «más tiempo a burlar las normas que a innovar y ganar productividad». Como era de esperar, ya han surgido fundamentalistas para sostener que el problema no ha estado en la voluntad de engaño sino en el exceso de regulación, que induciría a trampear.

Hace bien poco se ha demostrado que un coche conectado a Internet puede ser hackeado; por espectacular y hasta divertido que fuera el experimento, ha servido para poner de relieve que en un mundo en el que más y más y más ´objetos` inanimados son controlados por software, este puede servir para «mentir» a los humanos si está programado para ello. La supuesta inteligencia que se les atribuye [en nuestros días todo tiene que ser smart] puede consistir, como es el caso, en que un software embebido decida cuándo conviene someterse a un test y cuándo saltarse las normas. Es un motivo de reflexión, y como tal lo dejo ahí: lo que llamamos Internet de las Cosas es una extensión tan súbita de fronteras tecnológicas y sociales que ni siquiera tiene estándares ni regulaciones. Un problema cuyas dimensiones desconocemos todavía.

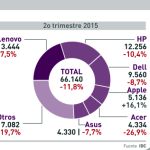

Mercado mundial de PC: un declive que no cesa

Estaba previsto y asumido que el mercado mundial de PC volvería a caer en el segundo trimestre, producto de dos fenómenos concurrentes: el alto número de unidades despachados a la misma altura del 2014, relacionado con el eclipse de Windows XP, y en segundo lugar el recorte de inventarios en el canal, debido a la expectativa de aparición de Windows 10. Por otra parte, el desajuste cambiario de los últimos meses imposibilitaba bajar los precios para sostener la demanda. El reflejo estadística de los tres factores conjugados se encuentra en el último informe publicado por IDC: 66,1 millones de unidades, un descenso del 11,8%, que debería corregirse levemente en el tercer trimestre, el actual. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons