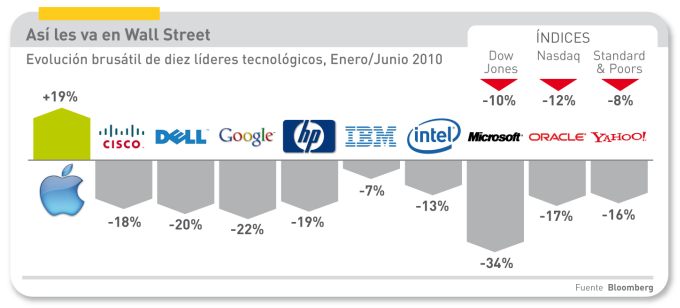

Ninguna de las recientes cumbres económicas ha conseguido disipar la impresión generalizada de que, sin haber salido realmente de la primera, el mundo se encamina hacia una segunda recesión, la temida double dip. Esta así llamada trayectoria en W, que parecía una figura retórica, resulta una perspectiva más plausible que una recuperación a corto plazo. El sismógrafo de las bolsas lo registra: acaba de cruzarse el ecuador del año, y todos los índices han caído desde la primera sesión del año. En el sector tecnológico, nueve de los diez líderes han perdido cotización y, por tanto, recortado su valor bursátil al cierre del primer semestre.

La situación puede resumirse así: la economía estadounidense vuelve a perder velocidad, y el índice de confianza de los consumidores se deteriora. Europa no encuentra la salida, ni tampoco la busca de común acuerdo. Y hasta China da signos de flojera, lo que daría la puntilla a las esperanzas de ver pronto una reactivación en las tres potencias económicas. Para la industria de la que se ocupa este blog, la consecuencia es que han caído en saco roto los mensajes de varias compañías de primera línea que prevén una reactivación del consumo y una reanudación del gasto en TI de las empresas. No es que ese discurso fuera falso ni que los síntomas positivos que se observaron en marzo y abril hayan desaparecido del todo: lo que ocurre es que Wall Street no está de humor para creer en ellos y, además hay otros activos financieros muy sabrosos. .

Que los resultados sean buenos o malos, es casi lo de menos, al lado de la pobre percepción del futuro que les espera. Incluso empresas que han presentado una buena progresión de ventas y beneficios, han sufrido caídas importantes en su cotización, si se compara la del jueves pasado con la primera sesión de 2010. Cisco, que está en ese caso e incluso ha anunciado la intención de volver a contratar personal, ha perdido un 18% de capitalización en un semestre. IBM, otro adalid del gasto informático en las empresas, ha salido mejor parada, con un retroceso de sólo el 5%. En el caso de Intel y sus magnificos resultados, queda en el aire la sensación de que su debilidad en los procesadores para móviles acabará pasando factura.

De las cuentas de Oracle se pueden hacer muchos análisis, pero no parece que justifiquen un descenso en bolsa del 22%. Por no hablar de HP, que ha cumplido a rajatabla con el manual de recorte de plantilla que tan inspirador resulta para los señores de Wall Street. ¿Cómo explicar que Google, la admirada Google, haya perdido un 22% de su capitalización bursátil, pese a que tiene el viento de cola? En uno de los extremos se encuentran Apple, única de los diez que ha conseguido aumentar su cotización, y ¡nada menos que un 19%! En el otro, Microsoft: el 34% de caída en su cotización no guarda correspondencia con las opiniones que valoran los planes de renovación emprendidos en todas las líneas de negocio de la compañía.