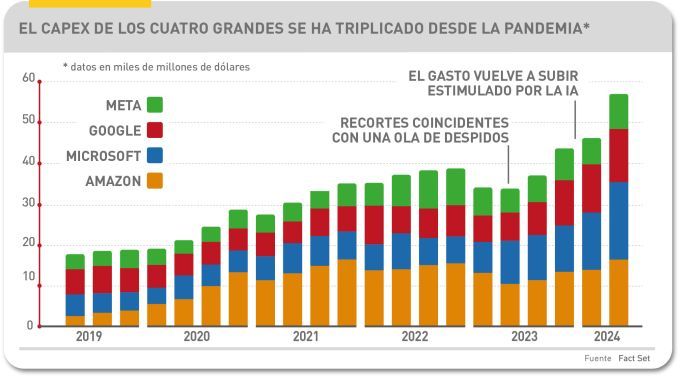

Se miren por donde se miren, las cifras de la financiación que requiere la inteligencia artificial provocan mareos. Entre los cuatro grandes – Amazon, Microsoft, Google y Meta – tienen previsto dedicar este año 328.000 millones de dólares a sus inversiones en infraestructura. Lo han anunciado poco después de la proclamación de OpenAI – secundada por Oracle y Softbank – que desde la mismísima Casa Blanca prometieran un primer desembolso de 100.000 millones al que seguirían otros para redondear el medio billón. Para no ser menos, Ursula von der Leyen se ha sacado de la manga la promesa de invertir 200.000 millones de euros en el impulso a la IA. En esta carrera harán falta buenos pulmones.

La lluvia de dinero a punto de derramarse se basa en una premisa a la que todos dan crédito: el negocio de la IA es irrenunciable. La demanda, aún templada, cogerá calor en los próximos meses y años. La fórmula preferida para tomar posiciones consiste en robustecer las infraestructuras. Tras la sorpresa provocada por la intempestiva aparición de DeepSeek, las compañías tecnológicas occidentales se han recompuesto rápidamente: sus planes parecen más agresivos si cabe que los de hace pocas semanas.

El contexto político, con Donald Trump otra vez en la Casa Blanca y JD Vance pregonando sin recato en París la supremacía estadounidense, se bastan y sobran para ningunear el programa europeo Champions Initiative AI que se plantea añadir 150.000 millones de euros de fuentes privadas a los 50.000 millones que aportaría la Unión Europea.

China, mientras tanto, navega en una calculada ambigüedad. Invierte cantidades desconocidas a la vez que dice tener voluntad de cooperación, pero el carácter autoritario de su régimen convierte en sospechosa toda tecnología que provenga del gigante asiático.

Entre unos y otros, según apunta la consultora Dell´Oro, al llegar 2029, la inversión anual en centros de datos alcanzará el billón de dólares anuales. A esta cifra contribuirán otras compañías de segunda y tercera fila, pero lo cierto es que este año casi la mitad del gasto global en datacenters corresponderá a cuatro gigantes: Amazon, Google, Meta y Microsoft (en este caso en orden alfabético). De ahí que sea razonable repasar las estrategias de cada uno de estos cuatro.

Amazon

De cumplirse los planes, la prevista por Amazon sería la inversión más elevada, por más de 100.000 millones de dólares, un salto importante sobre los 78.000 millones del año pasado. La mayor parte se canalizaría a través de la división AWS, pero ha de tenerse en cuenta que la infraestructura de la compañía necesita reforzar su red logística y sus almacenes dedicados a la plataforma de comercio electrónico.

Aun así, no es seguro que a los inversores les entusiasme esta decisión: en los últimos diez días, la acción de Amazon ha bajado un 6% tras alcanzar una cotización récord. Los resultados publicados han sido excelentes, con un matiz que viene muy al caso: un 10% más de facturación en el último trimestre (187.790 millones de dólares) y un crecimiento del 88% en el beneficio neto. Pero, si se considera Amazon Web Services, las expectativas han estado por encima del negocio real, cuando se esperaba la tendencia contraria. El desencanto bursátil parece tener que ver con unas previsiones que no guardan relación con un desembolso mayúsculo.

Según se ha informado, una gran parte de las inversiones estarán dirigidas a comprar chips para el entrenamiento y operación de los modelos de IA, pero la lista de espera de Nvidia ha llevado a Amazon – lo mismo que a Google y Meta – a desarrollar los suyos propios. Con Trainium 2 y Trainium 3, busca más eficiencia basada en un hardware de diseño específico.

Tanto estas operaciones como la construcción de nuevos centros de datos exigen financiación. La gran esperanza está puesta en AWS que, de hecho, aporta algo más de la mitad del beneficio de la compañía pese a ser una rama menor en cuanto a volumen de facturación. Amazon tiene que pensar en más cuestiones: ha mejorado su eficiencia operativa a la vez que ha diversificado sus fuentes de ingresos: ya es la tercera compañía en el negocio de publicidad, que le reporta jugosos márgenes. Para Andy Jassy, será un amortiguador del impacto de la inyección de capital que reclama el crecimiento de la IA.

Según ha dicho Jassy al presentar resultados, la inteligencia artificial representa la mayor oportunidad desde la nube – de esto sabe algo el CEO de Amazon, que durante casi veinte años dirigió AWS – y el mayor cambio tecnológico desde la aparición de Internet. Sobre esta tesis se apoyan las inversiones previstas por el gigante del comercio electrónico. Cree el CEO que la reducción de costes en inferencia – el mayor impacto de Deep Seek – permitirá una adopción generalizada. En esta lógica encuentra justificación la enormidad del desembolso prometido: la IA se convertirá en un componente fundamental en casi todas las aplicaciones.

En la práctica, la tesis del CEO de Amazon sirve como respaldo de la magnitud de las inversiones de sus competidores. Google, como siempre pelea por el pastel y no sólo en los servicios cloud sino también como proveedor de modelos. Sundar Pichai, su CEO, ha recordado que hay 4 millones de desarrolladores que usan Gemini y que la compañía esperar cerrar el año con 500 millones de usuarios de su chatbot.

El incremento del capex de Google este año alcanzará los 75.000 millones de dólares, un 43% más que en 2024. Pero es también un 29% más de lo que estimaban los analistas. Trimestre a trimestre se puede ver cómo ha ido aumentando la inversión en infraestructura: a mitad de 2023 dio un respingo y en el primer trimestre de este año debería tener lugar otro pico. El propio Pichai defendió que este aumento no se ve impugnado por la pretendida disminución de costes de la IA, sino que en realidad abrirá nuevas puertas que exigen inversión. Por cierto, el CEO de Alphabet y de Google aprovechó para subrayar que los modelos de Gemini son comparables en eficiencia a los de Deep Seek.

Google Cloud, que soportará parte del peso de rentabilizar la inversión, creció en ingresos un 30% en el último trimestre, hasta facturar 11.960 millones de dólares. Cifra más baja que la calculada por los analistas, que esperaban una repetición del 35 de crecimiento del período anterior. En el cómputo total, los ingresos aumentaron un 12% (96.470 millones) con incrementos sensibles en la facturación de publicidad empujada por YouTube y por la campaña electoral en Estados Unidos.

Queda claro, en cualquier caso, que la publicidad sigue siendo el centro indiscutible de las operaciones de Google. Y que el núcleo de ese centro son las búsquedas, por valor de 54.030 millones en el trimestre. Este será uno de los terrenos en los que batirse en el futuro y no le será indiferente lo que haya invertido en infraestructura: su funcionalidad AI Overview, que ofrece resúmenes antes de exponer los resultados, ha multiplicado su uso, con la consiguiente monetización. Cuando los ensayos de AI Overview den paso a batallas en el mercado real. Google tendrá que hacer frente a ChatGPT, que se postula como alternativa en la búsqueda ´inteligente` de información, pero también con una startup de IA especializada como Perplexity. En esta perspectiva, tendrá que echar mano de sobrada capacidad en sus centros de datos para procesar consultas que antes resolvía con muchos menos recursos de computación.

Meta

Para Meta, la IA tiene una aplicación comercial menos intuitiva. La CEO Susan Li, ha señalado que la compañía está ahora centrada en invertir para desarrollar tecnología, mientras que la monetización es algo en lo que no han puesto atención por el momento. En lo que sí tendrán que ponerla será en acelerar el desembolso, que pasará de algo menos de 40.000 millones de dólares en 2024 a más de 65.000 millones en 2025.

Si las previsiones se cumplen, el incremento de la inversión de Meta sería de 130% en dos años. Entre sus planes estaría la puesta en marcha de 1 G W de potencia de computación en 2025 y terminar el año con 1.300 millones de procesadores gráficos. Li también ha compartido la intención de construir un centro de datos de 2 GW, cuya superficie sería equivalente a buena parte de Manhattan.

Meta espera que su enfoque de código abierto con Llama le ayude a atraer a un ejercido de desarrolladores, que a su vez lo convertiran en un estándar de mercado. La comunidad open source contribuye al código del proyecto y actúa de facto como una rama del I+D de la compañía. Si bien es cierto que no cobra por el uso ni por la descarga del modelo, ha introducido algunas licencias comerciales, dirigidas a empresas que deseen integrar el sistema en sus productos para determinados casos de uso.

Pero la comercialización que Meta pueda hacer de Llama no tendrá parangón con el uso que hagan del modelo sus propios productos. Facebook, Instagram, WhatsApp y Messenger incluyen el asistente Meta AI (no así en Europa, donde Meta rechaza exigencias regulatorias) y la compañía espera que en 2025 alcance los 1.000 millones de usuarios. Es una expansión que habrá de soportarse con capacidad de cómputo, porque de momento esos usuarios sólo constituyen un gasto.

Cabe pensar, sin embargo, que en el futuro Meta pueda vender suscripciones a empresas por automatizar la atención al cliente a través de WhatsApp o Instagram. Sin olvidar, claro está, el aprovechamiento de la IA generativa como expansor del soporte publicitario de las redes sociales. Cuantas más herramientas haya disponibles, más contenidos, más imágenes, más videos y más texto inundarán las plataformas, lo que implica que los usuarios pasarán más tiempo en ellas y recibirán más impactos de la publicidad. Esto, al menos, es lo que debe rondar la cabeza de Mark Zuckerberg.

Microsoft

El interés de Microsoft es mucho más directo que los anteriores. La compañía anuncia una inversión de 80.000 millones de dólares, otra escalada, en este caso desde los 50.000 millones precedentes. La compañía apuesta por fomentar la adopción de la IA generativa integrada en su herramientas de productividad para con ella reforzar las suscripciones. Es la empresa mejor posicionada para hacerlo, por su perfil histórico y porque ha sido la primera beneficiaria de la ola de entusiasmo por la IA generativa.

Microsoft afirma que su oferta de la IA le ha reportado 13.000 millones de dólares, con un incremento del 175% con respecto al año pasado. Ha de ser así, pero realmente es imposible de comparar con sus rivales. Entre otras cosas, porque la nomenclatura de Microsoft se empeña en escamotear qué productos y qué servicios entran en su peculiar esquema de reporte. Aun así, le basta para justificar la enormidad de la inversión anunciada.

En una comparecencia, Satya Nadella, CEO de Microsoft, ha apuntado que el número de aplicaciones de OpenAI que se ejecutan en Azure se ha duplicado en un año. Un data a tomar en cuenta: los acuerdos para la adopción de Microsoft 365 Copilot se han multiplicado entre empresas de todo tamaño y se espera que la tendencia continúe. De tal forma, la IA llevaría paso de convertirse en uno de los motores de la demanda de infraestructura.

En el último trimestre, el 13% del crecimiento del negocio cloud de Microsoft fue atribuible a los servicios de IA y Azure incrementó sus ingresos un 31%, aunque creció menos que en el período anterior. Se advirtieron, eso sí, signos de debilidad en los componentes de la nube ajenos a la IA. Hay clientes que provienen de canales de venta indirectos buscando balancear las cargas de trabajo de IA y sus migraciones, lo que genera una complejidad añadida para Microsoft. Como contrapeso, esta ha hecho ajustes para alinearse mejor con las necesidades de este tipo de clientes, pero son cambios que tardarán en materializarse en la cuenta de resultados.

En este entreacto, se ha colado en escena DeepSeek, esparciendo la suposición de una inminente bajada de precios en los servicios de IA. Ni siquiera Microsoft está a salvo de la suspicacia de los inversores en lo tocante a la monetización de la inteligencia artificial. Por cierto, la compañía ha incluido el modelo originario de China en su oferta de Azure, igual que lo admite Google Cloud. Con una diferencia: los vínculos con OpenAI son cada vez menos íntimos.

A falta de comprobar cuánta sombra haya tendido Deep Seek sobre la industria estadounidense de la IA, asoma una preocupación por el bulto de las inversiones. Nadie pone en duda que las Big Tech podrán imitar rápidamente las eficiencias del modelo chino, si no lo han hecho ya.

Si este fuera el caso, el descenso del precio de la IA se acompañaría de una mayor adopción – Nadella rescató sin que viniera a cuento la llamada paradoja de Jevons [que fue descrita en el siglo XIX para la industria del carbón] que no despeja la duda de cuánto tiempo habrá que esperar para ver rentabilizado el desembolso. Las grandes tecnológicas están acostumbradas a invertir lo que sea necesario en un nicho de mercado cuando se proponen dominarlo.